評論家・山崎元の「王様の耳はロバの耳!」

山崎元が原稿やTVでは伝えきれないホンネをタイムリーに書く、「王様の耳はロバの耳!」と叫ぶ穴のようなストレス解消ブログ。

プロフィール

- gooID

- yamazaki_hajime

- 性別

- 都道府県

- 自己紹介

- ①経済評論家、②楽天証券経済研究所客員研究員、③株式会社マイベンチマーク代表(投資と投資教育のコンサルティング会社です)を掛け持ちしています。お金の運用、経済一般、転職と自己啓発といった分野で活動中。

| 2012年8月 | ||||||||

| 日 | 月 | 火 | 水 | 木 | 金 | 土 | ||

| 1 | 2 | 3 | 4 | |||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 13 | 14 | 15 | 16 | 17 | 18 | ||

| 19 | 20 | 21 | 22 | 23 | 24 | 25 | ||

| 26 | 27 | 28 | 29 | 30 | 31 | |||

|

||||||||

Log in

過去の記事

カテゴリ

最新の投稿

最新のコメント

最新のトラックバック

ブックマーク

検索

| URLをメールで送信する | |

| (for PC & MOBILE) | |

【現代ビジネス】…瀬戸際に追い込まれた日本家電メーカーに「目のつけどころがシャープ」な生き残りの…

今週の「現代ビジネス」には、日本の家電メーカーが苦境を脱出する方法があるかどうかについて書いた。

(「最悪の選択は「霞ヶ関主導の対等合併」だ。瀬戸際に追い込まれた日本家電メーカーに「目のつけどころがシャープ」な生き残りの道はあるのか」http://gendai.ismedia.jp/articles/-/33322)

タネの一部を明かすと、大雑把に、マイケル・ポーターの「競争の戦略」の5つの競争要因の分析と、3つの基本的な競争戦略を参照して、状況と生き残り戦略の有無を論じてみた。

端的にいって、日本では「大手」であっても、日本の家電メーカーが苦境にあるのは自然なことだし、常識的な競争戦略は、彼らの環境や社風を考えると、策定・実行共に難しい。普通に考えて、先行きは暗い。

ではどうするかを考えなければならないが、最悪の選択は、たぶん、役所が主導して、「対等の精神」を建前とした経営統合・合併を行う業界再編だろう。

私が考える戦略は、(世界的には中途半端なサイズの)大手電気メーカーを、商品・ビジネス・技術などの単位で多数のベンチャーに解体してしまうことだ。一つの狙いは「総合電機メーカー」の“総合の呪い”を解消することであり、別の狙いは、現在メーカーに囲い込まれている有能なはずの人材に潜在能力を十分発揮させることだ。

短期的な雇用に関してはネガティブな効果があるかも知れないが、株主にとってはプラスになる可能性が大きいと思うし、ベンチャーの中から、将来のグーグルやアップルのような企業が出てくるかも知れない。

日本経済の大きな弱点は、優秀な人材が大企業に囲い込まれてスポイルされて潜在的能力を腐らせていることだ。

原稿を書きながらの思いつきで得た結論だが、案外悪くないと思うのだが、いかがだろうか。

(「最悪の選択は「霞ヶ関主導の対等合併」だ。瀬戸際に追い込まれた日本家電メーカーに「目のつけどころがシャープ」な生き残りの道はあるのか」http://gendai.ismedia.jp/articles/-/33322)

タネの一部を明かすと、大雑把に、マイケル・ポーターの「競争の戦略」の5つの競争要因の分析と、3つの基本的な競争戦略を参照して、状況と生き残り戦略の有無を論じてみた。

端的にいって、日本では「大手」であっても、日本の家電メーカーが苦境にあるのは自然なことだし、常識的な競争戦略は、彼らの環境や社風を考えると、策定・実行共に難しい。普通に考えて、先行きは暗い。

ではどうするかを考えなければならないが、最悪の選択は、たぶん、役所が主導して、「対等の精神」を建前とした経営統合・合併を行う業界再編だろう。

私が考える戦略は、(世界的には中途半端なサイズの)大手電気メーカーを、商品・ビジネス・技術などの単位で多数のベンチャーに解体してしまうことだ。一つの狙いは「総合電機メーカー」の“総合の呪い”を解消することであり、別の狙いは、現在メーカーに囲い込まれている有能なはずの人材に潜在能力を十分発揮させることだ。

短期的な雇用に関してはネガティブな効果があるかも知れないが、株主にとってはプラスになる可能性が大きいと思うし、ベンチャーの中から、将来のグーグルやアップルのような企業が出てくるかも知れない。

日本経済の大きな弱点は、優秀な人材が大企業に囲い込まれてスポイルされて潜在的能力を腐らせていることだ。

原稿を書きながらの思いつきで得た結論だが、案外悪くないと思うのだが、いかがだろうか。

コメント ( 6 ) | Trackback ( 0 )

ダイヤモンド・オンライン 「バブルと金融政策の関係を整理する(前編)」

一週間サイクル上、原稿の締め切りは火曜日に集中することが多い。今週は、ダイヤモンド・オンライン、現代ビジネス、週刊ダイヤモンドの締め切りがこの日だった。

ネットに掲載される全二者は翌日にはアップされるので、水曜日に紹介しなければならないのだが、なかなか追いつかない。

ダイヤモンド・オンラインでは、バブルと金融政策の関係について書いた。

(http://diamond.jp/articles/-/23570)

地味な話題で、読者の人気はないかも知れないが、大事な話だと思うので、今来週の二週間かけて前編・後編に分けて書く。

金融の緩和は少なくともバブル形成の必要条件だが、バブルの多くはこれだけで生じるのではない。バブルの発生と成長のためには、「質の悪い信用拡大」が必要であり、これを可能にするのが、何らかの「リスクを誤認させる仕掛け」だ。これは、土地神話やネットの成長ストーリーのようなストーリーである場合もあるし、証券化商品のような金融のイノベーションである場合もあるし、規制緩和など制度の要因が関わることもある。

1980年代後半に発生した日本のバブルでは、株価について、簿価分離での財テクを可能にした特金・ファントラ、さらに、これらの受託にあって利回りを約束した「握り」の慣行が、本来ならリスクのあるはずの株式運用のリスクを小さく見せて、且つ、市場にリスクマネーを供給して株価を上げる一方、質の悪に信用拡大をもたらした。

今回の前編では、私が見聞した実体験も交えながら、この辺りの事情について書いた。

次回の後編では、バブルの可能性と直面した時に、政策はどうしたらいいのか(特に中央銀行が)、について考えてみる予定だ。

ネットに掲載される全二者は翌日にはアップされるので、水曜日に紹介しなければならないのだが、なかなか追いつかない。

ダイヤモンド・オンラインでは、バブルと金融政策の関係について書いた。

(http://diamond.jp/articles/-/23570)

地味な話題で、読者の人気はないかも知れないが、大事な話だと思うので、今来週の二週間かけて前編・後編に分けて書く。

金融の緩和は少なくともバブル形成の必要条件だが、バブルの多くはこれだけで生じるのではない。バブルの発生と成長のためには、「質の悪い信用拡大」が必要であり、これを可能にするのが、何らかの「リスクを誤認させる仕掛け」だ。これは、土地神話やネットの成長ストーリーのようなストーリーである場合もあるし、証券化商品のような金融のイノベーションである場合もあるし、規制緩和など制度の要因が関わることもある。

1980年代後半に発生した日本のバブルでは、株価について、簿価分離での財テクを可能にした特金・ファントラ、さらに、これらの受託にあって利回りを約束した「握り」の慣行が、本来ならリスクのあるはずの株式運用のリスクを小さく見せて、且つ、市場にリスクマネーを供給して株価を上げる一方、質の悪に信用拡大をもたらした。

今回の前編では、私が見聞した実体験も交えながら、この辺りの事情について書いた。

次回の後編では、バブルの可能性と直面した時に、政策はどうしたらいいのか(特に中央銀行が)、について考えてみる予定だ。

コメント ( 2 ) | Trackback ( 0 )

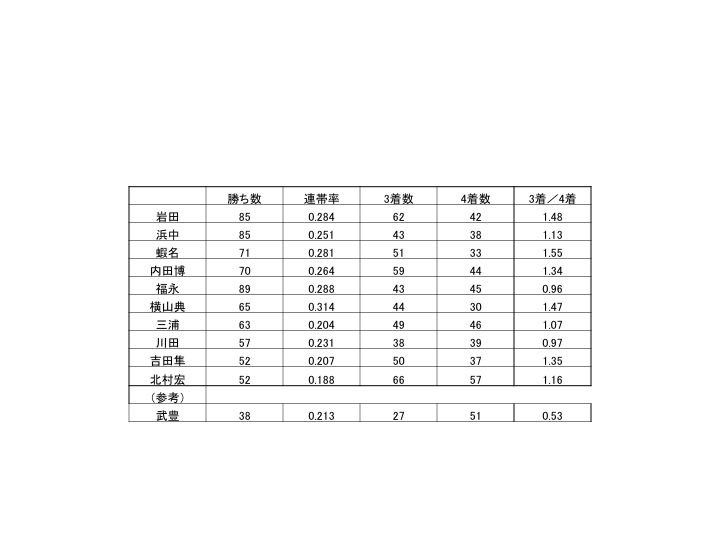

騎手の信頼性を評価する指標

たまには、競馬の話でも。

たまには、競馬の話でも。昨日、グリーンチャンネルの「草野仁のスタジオgateーJ」という競馬の番組の収録に行って来ました。過去の競馬とのかかわりや、馬券の買い方、競馬と投資・行動経済学の関係など、あれこれ話す機会がありましたが、この収録の準備のため、「競馬ブック」のデータを見ていたら、騎手の「信頼性」(馬券ファンから見た腕の良し悪し)を評価する指標を思いつきました。

一般に、騎手の信頼性は、勝ち数、あるいは連帯率、又は条件別の勝率などで評価することが多いようです。しかし、勝ち数は、抜群に強い馬に乗ると増えますし、連帯率も勝ち数の歪みの影響を受けます。「抜群に強い馬でない場合でも、騎手の腕が好影響を与えている場合はないか?」と考えてデータを見ていたら、3着と4着の比率(3着数が4着の何倍か)を計算することを思いつきました。3着と4着ではもちろん賞金が大きく違いますし、馬券を買う側にとっても、複勝・三連複・三連単で大きな影響を受けます。加えて、レースでは3着と4着の着差は僅かである場合が多く、「4着になりそうな馬を、3着に持ってくることが出来る騎手こそが、上手い騎手なのではないか?」という仮説を立ててみました。

表は、先週(~8月12日)までの今年の騎手成績の勝ち数上位10人と、武豊騎手のデータを見た物です。「騎手の信頼度」をどう見てどう感じるかは、個々の競馬ファンによって差のあるところでしょうが、「3着対4着比」は、私が日頃感じている騎手の信頼性のイメージに近い数字になっています。岩田騎手、内田騎手、蝦名騎手、横山騎手などは、日頃、私が「上手い騎手」と考えて馬券を買うことが多い騎手です(もっとも、それ以上に、「外人騎手」を重視することが多いのですが)。

一方、福永騎手は、よく勝っている印象で連帯率も高いのですが、私は、あまり馬券上の相性が良くなかったこともあって、今のところ、それほど信頼をしていません(注;あくまで馬券検討上の問題です)。また、武騎手は、近年勝ち数が落ちていますが、これはかつてのように高確率で勝てる馬に乗っていないということだけではなく、何らかの腕の衰えがあるのではないか、という印象を持っています。

尚、馬券検討上、騎手をどれくらい重視するかですが、私は、「概ね2割くらい」と考えています。

コメント ( 2 ) | Trackback ( 0 )

ホンネの投資教室「金融商品評価の『一般論』」

あちこちに書いた物をブログで紹介する、という方針を立ててみましたが、少しぼんやりしているだけで、紹介し残した原稿がどんどん出来てしまいます。毎週5本から7本くらい原稿を書いていて、紹介したいと思っている物が、3~4本あるのですが、追いつきません。簡単に要点だけを紹介するコツをつかむ必要があります。

あちこちに書いた物をブログで紹介する、という方針を立ててみましたが、少しぼんやりしているだけで、紹介し残した原稿がどんどん出来てしまいます。毎週5本から7本くらい原稿を書いていて、紹介したいと思っている物が、3~4本あるのですが、追いつきません。簡単に要点だけを紹介するコツをつかむ必要があります。さて、気を取り直して、昨日、楽天証券のホームページの連載「ホンネの投資教室」(179回目になります)にアップされた「金融商品評価の一般論」をご紹介しましょう。

(https://www.rakuten-sec.co.jp/web/market/opinion/yamazaki/yamazaki_20120817.html)

拙文の要点は以下の通りです。

① 金融商品は「フェアに取引されている資本市場の条件からどれだけの距離があるのか」で評価するのがいい。

② たとえば、株式の運用について、残念ながら投資家は(金融機関のセールスマンも、運用コンサルタントも、FPも、だが)、どの商品、ひいては運用者が上手いのかを投資する前に見分けることが出来ない。

③ 従って、商品選択の段階で投資家に出来る最大の運用改善は、「資本市場のフェアな条件からの距離」即ち「実質的な手数料」をどれだけ縮めることが出来るかだ。

国内株式に投資する商品について描いた図を見ていただけると、仕組みがイメージしやすいかと思います。

説明を付け加えますと、TOPIXが必ずしもベストな株式ポートフォリオだと考えているわけではありませんが、「投資家の平均的ポートフォリオ」を代表する指標として、アドバイス用には無難だと考えています。

また、点Fと点Mを結ぶ直線は、国内株式と現金の組み合わせの有効フロンティアですが、他の資産を組み合わせると、FMの傾きよりも期待超過リターンの対リスク効率がいい運用全体の有効フロンティアが出来ることになります。

個人の資産運用の一般的な手順と運用の簡便法、現在のような低金利の場合の特殊性(普通預金やMRFが「資本市場のフェアな条件」に近くなる)についても書いてみました。ご一読いただけると幸いです。

コメント ( 2 ) | Trackback ( 0 )