おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

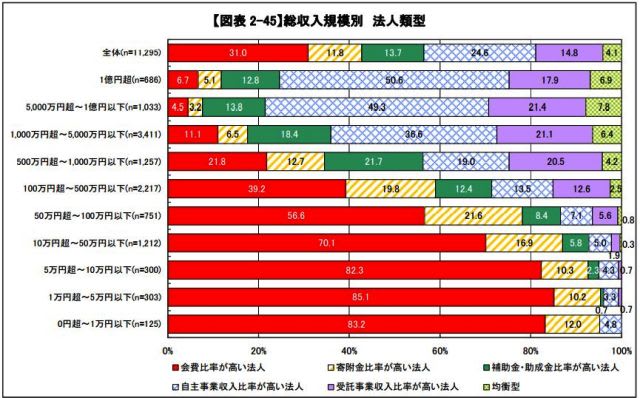

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 「寄付金控除」をみましたが、今日は、39ページの「総収入規模別の法人類型」をみます。

総収入規模別に『法人類型』をみると、総収入金額が少なくなるほど「会費比率が高い法人」の割合が高く、総収入金額が多くなるほど「自主事業収入比率が高い法人」や「受託事業収入比率が高い法人」の割合が高くなることが分かります。

最も活動数が多い1000万円超から5000万円以下をみると、「自主事業収入」と「受託事業収入」が多いものの、「補助金」、「会費」も一定程度あり、収入源が分散していますが、5千万円超になると、一気に「自主事業収入」の割合が高くなっていることが分かります。

ということは、5千万円超へと飛躍していくNPOは「レッドオーシャン」から「ブルーオーシャン」への脱出に成功し、その成功の証として、自主事業という経営を盤石にする果実を手に入れた、というように読み取って良いかもしれませんね。

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 「寄付金控除」をみましたが、今日は、39ページの「総収入規模別の法人類型」をみます。

総収入規模別に『法人類型』をみると、総収入金額が少なくなるほど「会費比率が高い法人」の割合が高く、総収入金額が多くなるほど「自主事業収入比率が高い法人」や「受託事業収入比率が高い法人」の割合が高くなることが分かります。

最も活動数が多い1000万円超から5000万円以下をみると、「自主事業収入」と「受託事業収入」が多いものの、「補助金」、「会費」も一定程度あり、収入源が分散していますが、5千万円超になると、一気に「自主事業収入」の割合が高くなっていることが分かります。

ということは、5千万円超へと飛躍していくNPOは「レッドオーシャン」から「ブルーオーシャン」への脱出に成功し、その成功の証として、自主事業という経営を盤石にする果実を手に入れた、というように読み取って良いかもしれませんね。