おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

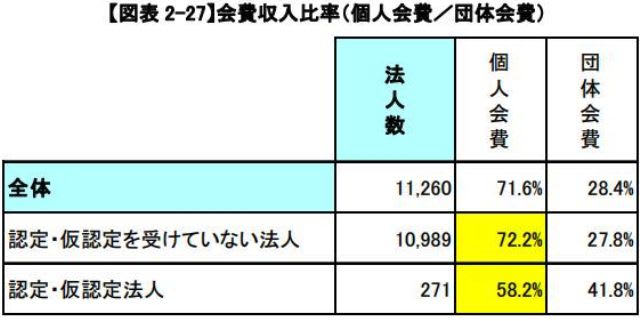

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 27ページの「会費収入」をみましたが、今日は27ページの「個人会員・団体会員」をみます。

個人会費・団体会費別に『会費収入比率』をみると、「個人会費」が認定・仮認定を受けていない法人では72.2%、認定・仮認定法人では58.2%を占め「団体会費」に比べて高くなっており、かつ、認定・仮認定法人はより「団体会費」の割合が高くなっていることが分かります。

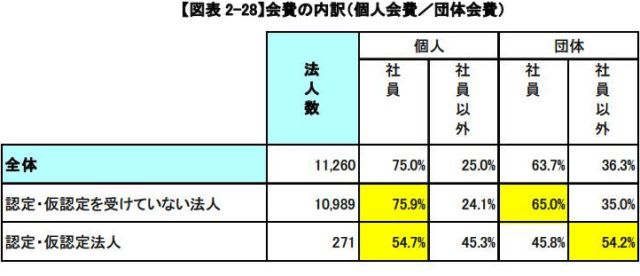

次に、個人会費・団体会費別に『会費の内訳』をみると、認定・仮認定を受けていない法人では「個人会費」、「団体会費」ともに「社員」の割合が高くなっており、認定・仮認定法人では、「個人会費」「団体会費」ともに「社員」「社員以外」の偏りが少ないことが分かります。

個人よりも団体、社員よりも社員以外により、収入源がリスク分散されるという大きなメリットが生じます。

取引先を分散する!NPOに限らず、確実な収入を具現化するために非常に重要なことですね。

昨日は、「平成25年度 特定非営利活動法人に関する実態調査」 27ページの「会費収入」をみましたが、今日は27ページの「個人会員・団体会員」をみます。

個人会費・団体会費別に『会費収入比率』をみると、「個人会費」が認定・仮認定を受けていない法人では72.2%、認定・仮認定法人では58.2%を占め「団体会費」に比べて高くなっており、かつ、認定・仮認定法人はより「団体会費」の割合が高くなっていることが分かります。

次に、個人会費・団体会費別に『会費の内訳』をみると、認定・仮認定を受けていない法人では「個人会費」、「団体会費」ともに「社員」の割合が高くなっており、認定・仮認定法人では、「個人会費」「団体会費」ともに「社員」「社員以外」の偏りが少ないことが分かります。

個人よりも団体、社員よりも社員以外により、収入源がリスク分散されるという大きなメリットが生じます。

取引先を分散する!NPOに限らず、確実な収入を具現化するために非常に重要なことですね。