投資信託のあとにエントリーしたのが、外貨債券だ。

ドル建ての債券については、30歳の頃にメインバンクの勧めで500万ほど購入した経験があり、当時110円前後でドルが買えていたが、5年くらいが過ぎて、ドルが130円に突入。そのタイミングで為替差益のほうが儲かるという判断で、途中で解約し、円転した。これは今思うと失敗だった。。。満期まで持っていれば、利回りもすべてもらえたし、今では150円以上になっていた。あと、メインバンク経由の某証券会社を介していたため、手数料をかなり取られた。今では考えられないこと。。。

今の話に戻す。

買ったのは、2023年の5月。

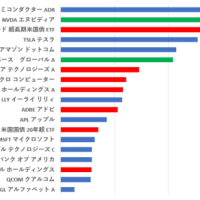

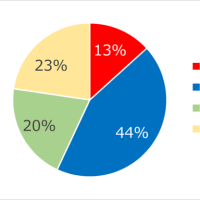

三菱UFJの利率5%の米ドル社債、三井住友の利率4.4%の米ドル社債、いずれも7年間。そして、5年モノの80%のゼロクーポン債、この3種である。

だいたい、自分の年収分くらいの額を購入した。SBI証券で購入。

債券は完全に定期預金の扱い。一番、リスクの少ない投資として選択。

利回りとゼロクーポン(満期で80%→100%、つまり1.25倍で返ってくる)が目的。

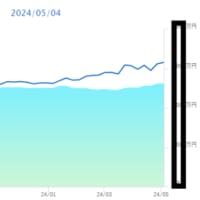

今の為替レートは目下、152円という状況だが、このときは130円~135円くらいだった。なので、為替の差益だけで15%くらい含み益が出ている状態だ。

逆にいうと、長期ではドル円は下がっていくので、その分、円換算の評価額も下がっていく。

その心配はあるものの、長期的にはドル資産をもっておくことは大きなリスク回避だと考えている。現在の、1ドル150円という、円安ドル高傾向は、今後予定されているアメリカの利下げが始まったとしても、依然のように120円~130円まで戻ってくることは考えにくい。中長期では140円前後になると思われ、その水準が上昇することはあっても下落することはないと考える。為替の最大の要因である、日米の金利差は縮小するものの、そもそも国としての経済力(生産労働力の減少)の問題。その格差は大きく、価値のない「円」は買われないという考えだ。

3種の債券のうち、利回りのないゼロクーポン債については、去年、ドルが145円を超えたあたりで一旦、半分を解約。その資金を米国株投資に回した。これも今考えると、少しもったいなかったかもしれない。その資金で買った米国株でもそれほど儲かってないし。

債券については、これ以上、購入する予定はなし。

買うとすれば、株である。

続く。

ドル建ての債券については、30歳の頃にメインバンクの勧めで500万ほど購入した経験があり、当時110円前後でドルが買えていたが、5年くらいが過ぎて、ドルが130円に突入。そのタイミングで為替差益のほうが儲かるという判断で、途中で解約し、円転した。これは今思うと失敗だった。。。満期まで持っていれば、利回りもすべてもらえたし、今では150円以上になっていた。あと、メインバンク経由の某証券会社を介していたため、手数料をかなり取られた。今では考えられないこと。。。

今の話に戻す。

買ったのは、2023年の5月。

三菱UFJの利率5%の米ドル社債、三井住友の利率4.4%の米ドル社債、いずれも7年間。そして、5年モノの80%のゼロクーポン債、この3種である。

だいたい、自分の年収分くらいの額を購入した。SBI証券で購入。

債券は完全に定期預金の扱い。一番、リスクの少ない投資として選択。

利回りとゼロクーポン(満期で80%→100%、つまり1.25倍で返ってくる)が目的。

今の為替レートは目下、152円という状況だが、このときは130円~135円くらいだった。なので、為替の差益だけで15%くらい含み益が出ている状態だ。

逆にいうと、長期ではドル円は下がっていくので、その分、円換算の評価額も下がっていく。

その心配はあるものの、長期的にはドル資産をもっておくことは大きなリスク回避だと考えている。現在の、1ドル150円という、円安ドル高傾向は、今後予定されているアメリカの利下げが始まったとしても、依然のように120円~130円まで戻ってくることは考えにくい。中長期では140円前後になると思われ、その水準が上昇することはあっても下落することはないと考える。為替の最大の要因である、日米の金利差は縮小するものの、そもそも国としての経済力(生産労働力の減少)の問題。その格差は大きく、価値のない「円」は買われないという考えだ。

3種の債券のうち、利回りのないゼロクーポン債については、去年、ドルが145円を超えたあたりで一旦、半分を解約。その資金を米国株投資に回した。これも今考えると、少しもったいなかったかもしれない。その資金で買った米国株でもそれほど儲かってないし。

債券については、これ以上、購入する予定はなし。

買うとすれば、株である。

続く。