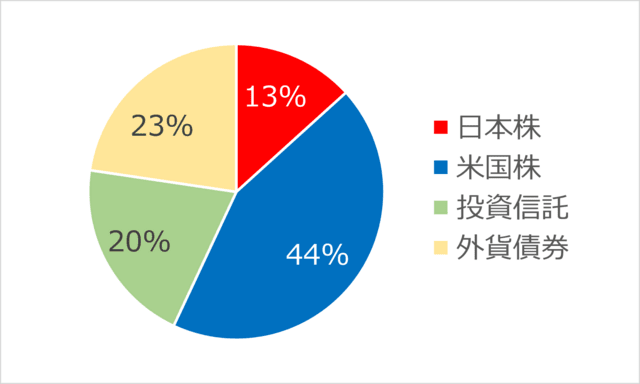

続いて、日本株。

今日の5月10日(金)時点にて保有している日本株の決算が一通り終わった。

結果、死んだ。。。。

最高益の時点から、含み益がちょうど半分になってしまった。

昨日の決算で最高益を叩き出したトヨタは思いっきり下落した。。。業績に関係なく下がる相場状況に悶絶する日々だ。

日本株を買い始めたのは2023年の夏から。まだ1年も経過していない。

含み益はトータルで15%くらい。3月頭までは30%以上あったが、4月からの下落で利益が半減した。

当初、日本株は購入する予定はなかった。円安が進行していたタイミングだったので、”円”で購入できる日本株は割安に思え、購入をはじめた。日本の人口は減少が止まらない。労働人口による生産能力の低下と、消費者の減少による需要の低下はあまりにも大きな課題であり、日本株の未来は暗いと確信していた。が、昨年末から日経平均は急上昇。バブル期の4万を超えたことで大きなニュースとなったが、その上昇を牽引したのは半導体株であり、その発生元はアメリカの「NVIDA」。日本株を買いまくって上昇させたのは海外の投資家たち。円安だったことも大きく影響した。

自身が保有する銘柄。選んだ基準は大きく下記の2つの基準。

①大手でも割安になっているバリュー株

②一度、上昇を経験しているグロース株(再び上昇するというヨミ)

結論からいうと、後者の②は失敗。購入後、下落が止まることなく3つの銘柄の損切りを行った(給与の1ヶ月分くらいの損失)。いずれもしっかり銘柄選定をしていなかったことが原因。損切りした株は、今現在でも下落を続けている。今持っている銘柄はすべて①。そのほとんどが日経平均に組み込まれている大手の銘柄だ。

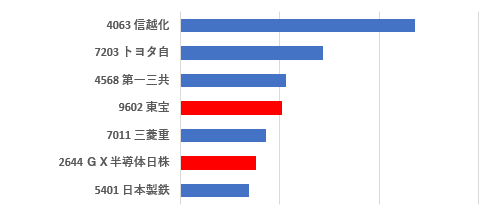

評価額順に下記。赤は含み損中。

いずれもグローバル企業で世界的に強い企業(「東宝」を除き)。今後の成長性や財務状況も吟味したうえで購入している。国内需要が縮小するなか、海外の販売比率の高い企業が生き残り、株価が上昇すると信じた銘柄たち。

三菱重工とGX半導体日株(これは株ではなくETF)は今年に入って購入。信越化学工業、トヨタ、第一三共、日本製鉄は、昨年(2023年)の底値で購入することができた。この4社については、銘柄選定を含め、パーフェクトな株購入だったと振り返る。含み損中の「東宝」「三菱重工」「GX半導体日株」の3つは完全な高値づかみ。いずれも底値を見極めて購入したが、予想が外れて購入後、思いっきり下落。上昇の押し目買いは高値づかみになる可能性が高いため、しっかり下落するまで購入を待たなければならなかった。

「東宝」は半分趣味。優待は100株買って(50万円強くらいで)半年に1度、映画チケットが1枚もらえる。購入前からわかっていたけどかなりショボい。。。映画制作会社というより、映画興行の3割を寡占するTOHOシネマズのほうに投資した意図が強い。映画制作、配給ともに国内で断トツのトップだけど、内需型の産業としては長期保有による上昇はあまり見込めない。直近の決算で上昇して一度、プラスになったが、すぐに下落して再び含み損。投資効率はかなり低いため、再度、上がってプラマイゼロになったらすぐに売却したい。

「三菱重工」は国策株(防衛の要)として長期保有の旨味あり。直近の決算でアナリストの予想をわずかに上回らなかったことで、現在、購入時点から10%以上も下落。今年、株式が分割されたので購入しやすくなったので、大きく下げたタイミングで買い増しを継続している。それでもずっと含み損中だけど。。

「GX半導体日株」はETF。日本の主要な半導体銘柄の詰め合わせパック。半導体の国内製造は現在、国策として日本政府が注力しているが、これらはその間接的な銘柄(いずれも「製造」メーカーではない)。メインの構成銘柄は東京エレク、ディスコ、スクリーンなど。いずれも海外の大手製造メーカーに対して、装置、研磨などの間接商品を高いシェアで提供しているトップ企業。株価は昨年から大幅に上昇しており、今年に入って日経平均を押し上げた最大の功労者でもある。一方、その株価は高すぎるし、値動きも大きいため、個別に購入することはやめた。そこでETFという選択。1株単位で購入できるので、少しずつ買い増しも可能。3月以降、どの銘柄も下落に近い調整局面に入っているため、安値の段階で買い増ししているが、これもなかなか上昇せず。。。あくまで10年の長期運用が前提。

4月末から現在まで、決算発表のラッシュを迎えている。保有する銘柄でその口火を切った「第一三共」は予想通りの驚愕業績にて新高値を更新(乳がん治療薬のエンハーツが海外で売れまくっている)。「信越」「トヨタ」「日本製鉄」は決算後に下落。「信越」はメイン保有のため、全体の利益を大幅に押し下げた。但し、日本一のキャッシュリッチ企業であり、今後の成長に一点の疑いもなし。つまりガチホ。

日本株の運用については、日経平均の2倍以上の利益を目指すが、損切り分も含めると、まだまだ負けている。銘柄については、全体額に大して、これ以上増やすと、大きなリターンが望めないため、基本は下落のタイミングで同じ銘柄も買い足していく方針だ。

続く