|

宇沢弘文のメッセージ (集英社新書) |

| クリエーター情報なし | |

| 集英社 |

応援に感謝、励みになります!![]()

![]()

●安倍は狼少年 再々金融緩和、糞喰らえ、輸出と賃金改善せず

今夜は術後の身の上ゆえ、己の考えはさて置く。まあ、たまたま様々な要因で、日経平均が21年ぶり1343円の暴騰を記録したと云うので、どれ程日経‥等、此処を先途とはしゃいでいるかと思って覗いてみたが、まだまだ、疑心暗鬼な記事を書いている。エコノミスト連中も、マネーを動かさないわけにはいかないので、悪くなると発言できるわけもなく、むにゃむにゃな表現にとどまっている。空売りを〆た筆者は、当面株には手を出さないので、どっちに転んでも構わないが、ブルーチップ銘柄の配当金が下がるほど下げて貰いたくはない。

アベチャンがイカサマ総裁選で再選され、今後も株価には絶大なる興味を抱くと同時に、そうなるべき政策を行うと宣言したわけだから、日銀の再々々金融緩和間近!と感じる向きもある。しかし、日本経済の実体はすこぶる悪い。これだけの円安に振れても、数量ベースでの輸出は足踏み状態だ。足踏みが緒機関に亘ると、多くは後退局面に入るのが、今までの経験則だ。賃金もまったくと言って良いほど上昇していない。実質賃金は低下傾向でさえある。これに、財務省の消費税10%死守という慣性の法則が加わると、実体経済が、一層悪くなる懸念の方が優勢だ。金相場は、良い処まで下がりつつあり、ナンピン買いをしているが、思い切って大きく買うことも視野に入れている。なにせ、金は紙切れにはならない。国内市場での金購入はかなり条件が悪いので、一考を要する。具体的には語れない(笑)。

以下に、これらしき記事とコラムを載せてあるので、お好きにお読みくだされ。ちなみに、最後のコラムにおける“輸出と賃金の著しい伸び悩みこそが日銀の「想定外」”に対するアンケートで、読者は輸出と賃金が伸び悩むのは、想定外どころか「想定内」だと6割以上が答えている。日本人は充分に醒めている点だけは幾分安心だ。官邸やマスコミの太鼓叩いて笛吹いてに踊る気はさらさらない点は心強い。安保も、経済政策も、これ程永田町と国民の間に溝が出来たのは珍しいことだ。投資、投機は、常に自己責任で!おやすみなさい。傷口が疼く“あいば”であります。

*謝意 当方の身に、並々ならぬご心配のコメントをいただき、心より感謝申し上げます。異様な宵っ張りの朝寝坊なので、医師の制止も聞かず、寝台ハイヤーをチャーター無事?帰還です。言うこと聞かないので、当院は責任持ちかねると言われたが、隣に住んでいる薮井竹庵さんの往診で切り抜ける積り。たぶん大丈夫でしょうW。無茶なことは承知ですが、朝食七時、昼食、夕食6時、勘弁です。たぶん、この生活習慣が命取りでしょうが、それも天命かと思います。まあ、後5年くらいは大丈夫なような気がしています。安倍が只の陣笠代議士になるのを見ないことには、冥途の土産がなくなりますから…。ブログ上にて、ひと言御礼申し上げます。 敬白

≪ 記録ずくめの1343円高 割安感意識も先行き警戒感根強く

9日の東京株式市場で日経平均株価は 1343円高と大幅反発した。上げ幅は2008年10月14日以来、ほぼ6年11カ月ぶりに1000円を超え、1994年1月31日以来、21年7カ月ぶりの大きさを記録した。東証1部銘柄の98.9%に相当する1877銘柄が上昇し、QUICK端末でデータが確認できる1997年2月3日以降で最多となった。記録ずくめの1日となったが、日経QUICKニュースが市場参加者に緊急の聞き取り調査を実施したところ、先行きを楽観視する向きは限定的だ。

関係者に聞いた当面の下値のメドは1万7000~1万8000円。1万7000円台の前半ではさすがに売られすぎとの指摘が多い。終値で1万7500円を下回った8日は、日経平均の予想PER(株価収益率)が14倍を下回った。アベノミクス相場が始まって以来の下限の水準にあたるため、割安感が意識されやすいという。

もっとも、9日の大幅上昇をきっかけに相場が戻り歩調を強めるとみる向きは少ない。最近の荒い相場展開を主導しているとみられるのはヘッジファンドなどの短期筋。きょうの上昇についても買い戻しなど、前日までに大きく下げていた反動との見方が多い。東証上場銘柄の売買代金に占める空売り比率は、8日まで6営業日連続で40%を超え、買い戻し圧力が高まっていた。相場下落が始まってから1カ月もたっておらず「底入れしたと判断するのは時期尚早」(ニッセイアセットマネジメントの久保功氏)との声も聞かれた。

9日は中国政府が本格的な景気対策を打ち出すとの期待感が買い戻しを促したが、中国経済の先行き不透明感はくすぶったままだ。UBS証券ウェルス・マネジメント本部の中窪文男氏は、現状では中国経済がハードランディングする可能性は低いとしながらも「以前のように政府が主導して固定資産投資を増やして経済活動を盛り上げるような政策は取りにくい」として、中国経済のさらなる減速を日本株のリスク要因として挙げた。

市場参加者が神経をとがらせているもうひとつの要因が米国の利上げだ。市場では16~17日の米連邦公開市場委員会(FOMC)で「利上げに踏み切れば金融政策の不確実性が解消され、あく抜け感が広がる」(損保ジャパン日本興亜アセットマネジメントの中尾剛也氏)との見方がある。一方、世界的に金融・資本市場が動揺した直後とあって「ゼロ金利を解除すれば下値模索に戻る可能性がある」(アリアンツ・グローバル・インベスターズ・ジャパンの寺尾和之氏)との見方も出ている。少なくとも、FOMCまでは神経質な展開が避けられないだろう。

◎質問項目

(1)これまでの下落トレンドは転換したか

(2)日経平均株価の予想レンジと展望

(3)今後の株価の押し下げ要因

▼UBS証券ウェルス・マネジメント本部最高投資責任者の中窪文男氏 (1) きょうの日本株の大幅高の背景にあるのは、前日に日本株だけ大幅下落した反動だ。中国や欧米の株式相場が上昇し、急速に日本株の割安感が強まって買い戻しが入った。ただ、これまで日本株の下げのきっかけとなった中国景気の先行きや米利上げへの不透明感が払拭されたわけではない。短期的に上げ下げの変動が大きい状況が続くだろう。 (2)当面の日経平均株価は1万7500~1万9000円の範囲で推移するだろう。1万7000円台前半では日経平均の予想株価収益率(PER)が14倍程度まで下がり、割安感が強まる。1ドル=120円台に近い水準では輸出企業を中心に企業業績の好調は続くとみる。下値では年金などの買い支えも入りやすい。半年から1年かけて日経平均株価は2万円台に戻すだろう。 (3)中国経済のさらなる減速だ。計量的に分析すると中国がハードランディングする確率は10%以内と、現状では低い。ただ、以前のように政府が主導して固定資産投資を増やして経済活動を盛り上げるような政策は取りにくい。

▼大和証券チーフストラテジストの三宅一弘氏 (1)8日のような大きな下げとなる可能性は少なくなってきた。下げを主導したのはヘッジファンドの一種「コモディティ・トレーディング・アドバイザー(CTA)」と言われる短期売買が中心だ。9日の大幅上昇によって売り崩しにくくなったとみる。 (2)日経平均株価の下値めどは1万7000円程度。日本企業の稼ぐ力は好調で、この水準まで下がると割安感が強まる。9月末には1万9000円に上昇する可能性がある。米連邦公開市場委員会(FOMC)、米中首脳会談、日銀の金融政策決定会合などのイベントをひとつずつこなせば、相場は落ち着きを取り戻すだろう。 (3) 円高の進行だ。日本企業の業績が好調な背景のひとつとして1ドル=120円台まで円安・ドル高が進んだ影響が大きい。中国経済の減速など海外発のリスク要因が増えると円高が進み、投資家心理も萎縮しやすい。日本のファンダメンタルズ(経済の基礎的条件)は強いとみるが、円高に振れるとその礎も崩れかねない。

▼損保ジャパン日本興亜アセットマネジメント・シニア・インベストメントマネージャーの中尾剛也氏 (1)下値を切り下げる展開は想定していないが、上値の重さも残るだろう。当面は一進一退が続くとみている。きょうの大幅上昇は、前日までに売られすぎた反動とみている。 (2)1万8000~2万1000円弱。日経平均が1万8000円を下回る水準はさすがに割安だ。中国など世界景気に対する懸念は根強いものの、実際に日本企業の業績が大きく悪化しているわけではない。 今回の世界同時株安の根っこにあるのは、金融政策の転換に対する警戒感だ。いったん米連邦準備理事会(FRB)が利上げに動けば、不透明要因がひとつなくなって「あく抜け」となる。直後は動揺が広がったとしても、株式市場は落ち着きを取り戻して上昇基調に転じるだろう。FRBがやろうとしているのは金融政策の正常化であって引き締めではない。一度利上げに踏み切ったとしても、実体経済への影響は限定的とみている。 (3)米景気の悪化など、ファンダメンタルズ(経済の基礎的条件)が狂うこと。可能性は小さい。

▼ニッセイアセットマネジメント・株式ストラテジストの久保功氏 (1)きょうは戻りを試す買いが入っているだけで、底入れしたと判断するのは時期尚早。相場下落が始まってからまだ1カ月もたっていないうえ、中国経済と米利上げに対する不透明感は払拭されていない。日本株は二番底をつけにいく動きとなっているとみており、あと1カ月程度は低迷が続くだろう。 (2)短期的な日経平均株価の推移は1万7500~1万9000円を予想する。本格的に2万円台の水準を戻すためには時間が必要だ。 (3)米利上げは9月との見方が比較的少ないことから、来週のFOMCで利上げが決まれば相場は下落するだろう。

▼アリアンツ・グローバル・インベスターズ・ジャパン取締役の寺尾和之氏 (1)8日に底を入れた可能性が大きい。昨今、相場の大きな動きを主導しているのは短期筋とみているが、中国の景気対策期待が膨らみ、投資家心理が全体的に改善している。 (2) 目先の下値メドは1万7800円。中国で景気対策が打ち出され、16~17日のFOMCでFRBが利上げを先送りすれば、相場は戻り歩調をたどるだろう。 10月に2万円台を回復しても不思議はない。上場企業全体では7~9月期の業績も堅調とみられ、4~9月期の決算発表も買い材料になると見ている。 (3)16~17日にFRBが利上げに踏み切ること。

▼アライアンス・バーンスタイン・マーケット・ストラテジストの村上尚己氏 (1) 日本株の下落は行き着くところまでいった可能性がある。中国景気と米利上げへの懸念が、お互いを増幅させる形で広がり、市場の悲観は極度に高まっていた。 欧米市場をみても、前日に直近の下値を下回ったのは日本だけだった。中国景気懸念を高めるきっかけの一つだった原油や銅などの商品価格は下げ止まっており、それとの対比で日本株市場は悲観的過ぎたかもしれない。 (2)中国経済などへの悲観的な見方が和らぐなら、8月下旬以降に大きく下落した分、今後ある程度戻ってもおかしくない。 (3)目先の悪材料はほぼ織り込まれ、下値模索は基本的に終わった可能性がある。リスクをあえてあげれば、中国などアジア地域で銀行危機が起こるなど、金融システムを揺るがす事態が新たに浮上することだ。 ≫(日経電子版:〔日経QUICKニュース(NQN) 椎名遥香、中山桂一、野村優子〕)

≪ 輸出と賃金の著しい伸び悩みこそが 日銀の「想定外」

(森田京平・バークレイズ証券 チーフエコノミスト)

日銀の黒田総裁は、現行の量的・質的金融緩和(QQE)の効果を評価する際、しばしば原油価格の急落によるコアCPI(生鮮食品を除く総合CPI)の下振れを「想定外」とする。

しかし本当の想定外は、(1)輸出の足取りの重さ、(2)賃金の伸び悩みであろう。実際、輸出と個人消費は著しく増勢を欠いている。

■輸出:幅広い地域向けに伸び悩み

米国向けは大震災以来の低水準

中国経済の減速懸念が強まる中、7~9月期以降の景気を展望する上で、輸出への注目度が高まっている。筆者は2015年後半も輸出の足取りは重いと見ている。

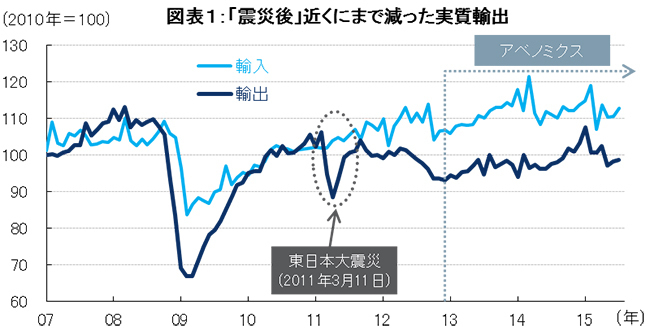

価格変動の影響を除いた実質輸出は、2015年1月を直近のピークとして、7月分までに8%も減っている(図表1参照)。日銀は輸出が減り始めたまさに2月に輸出の判断を引き上げていたことから、この輸出の伸び悩みは日銀にとっても想定外である。

しかも、輸出の伸び悩みは幅広い地域に向けて見られる(図表2参照)。中でも気になるのが米国向け輸出の停滞である。直近7月の米国向け輸出数量指数(2010年=100)は100.8となっているが、これは2011年6月、つまり東日本大震災(2011年3 月)直後以降の最低水準である。当時の日本の輸出企業は「作れない」(生産設備が破壊された)、「出荷できない」(流通網が寸断された)、「円高」の三重苦にあった。そのときの水準まで米国向け輸出数量は戻ってしまっている。

4~6月期以降、米国経済が回復過程にあることから、米国向け輸出も今後増加に転じると期待されるが、それにしても足取りの重さは否めない。

図1

図2

■賃金:予想以上に足取りが重い

今後も増加ペース加速は望み薄

7~9月期以降の景気を展望する上で、輸出と並んで注目されるのが個人消費である。GDPベースの実質個人消費は4~6月期に前期比−0.7% と、4四半期ぶりに大きく減少していた。これが7~9月期、どの程度のペースで持ち直すかによって、実質GDPの増勢は大きく左右される。

結論から言えば、輸出同様、個人消費も足取りは重たくなりそうである。賃金の加速感のなさがその背景にある。

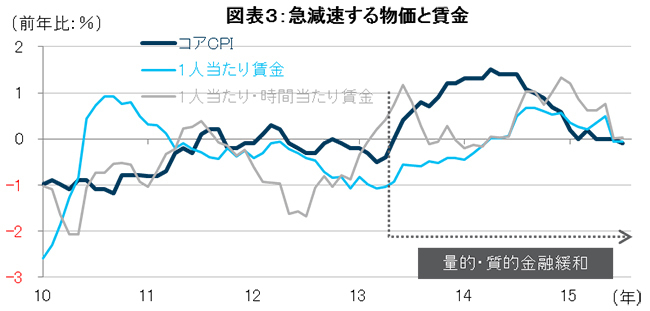

日銀の黒田総裁は、現行の量的・質的金融緩和(QQE)の効果を評価する際、しばしば原油価格の急落によるコアCPI(生鮮食品を除く総合 CPI)の下振れを「想定外」とする。確かに原油価格の下落は、ガソリン代や灯油代の低下を通じてコアCPIの足を強く引っ張った。しかし、本当に挙げる べき「想定外」は、原油価格が急落する中でも、なかなか加速しない賃金である。

名目賃金の前年比変化率は月ごとの振れが大きいため、6ヵ月移動平均を見ると、足元で前年比ゼロ%まで減速していることが分かる(図表3参照)。同時にコアCPIも前年比ゼロ%が続いている。 原油価格の急落はガソリン価格などを経てコアCPIの低下につながる一方、企業の交易条件を改善することで賃金の押し上げ要因となっておかしくない。実際、企業の利益(経常利益)は4~6月期に過去最高記録を更新している。ところが賃金が加速する姿は見られない。

一般に、各年の春闘の結果はその年の7月分給与までにおおむね反映される。したがって、今後発表される8月分以降の賃金が予想外の増加ペースを見せる可能性は低い。賃金の増勢を見極める上で、早くも焦点は来年の春闘に移りつつある。

図3

■設備投資:緩やかな増加が予測されるが

短観が示すほどは設備が不足していない可能性

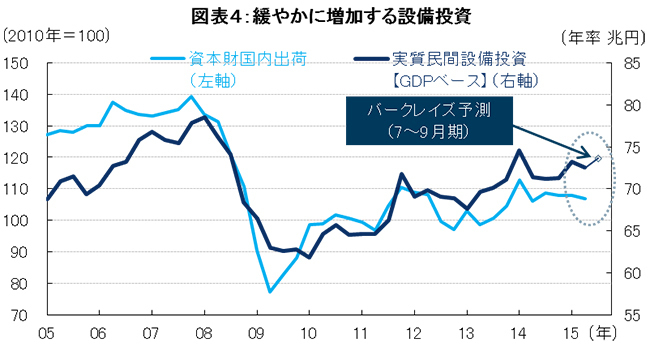

景気を展望する上では設備投資も重要である。筆者は、(1)非製造業を中心とした人手不足対応型の設備投資、(2)製造業を中心とした更新投資型の設備投資が出てくると想定されることから、設備投資は緩やかに増加すると見ている(図表4参照)。

図4

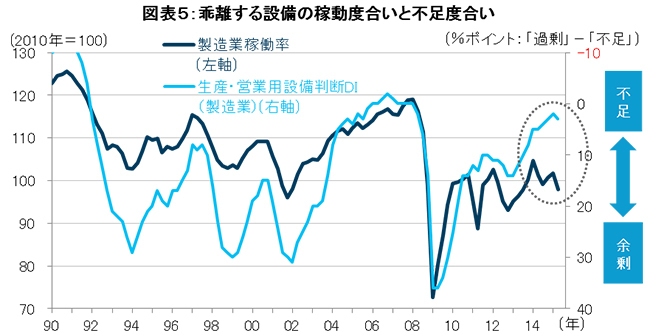

ただし製造業の設備投資については、関連統計の解釈に注意したい。特に、2014年ごろから、製造業の稼働率指数と、短観における製造業の生産・営業用設備判断DIの方向性が、全くずれていることには警戒したい(図表5参照)。

図5

稼働率指数は、生産能力に対する実際の生産量の比率を表す。なおここでの生産能力は、操業日数や設備、労働力に一定の基準を設け、これらの条件が標 準的な状態で可能となる最大生産量と定義される。実際の設備の稼動状況を表すという意味で稼働率指数をハードデータと呼ぶとすれば、設備判断DIは企業による認識や判断を表すソフトデータと呼ぶことができる。

つまり2014年以降、製造業の設備を巡ってハードデータとソフトデータの連動性が消えていることになる。これは、短観が示唆するほどには製造業の設備が不足していない可能性を物語る。

両者の乖離自体が珍しく、かつ、乖離し始めて1年強しか経過していないことから、ハードデータとソフトデータのどちらが実態を表しているかは、現 時点で確定的なことは言えない。しかし、これほどはっきりと両者がずれてしまうと、短観で設備の不足感が強まっていることだけを根拠に、製造業の設備投資が増加トレンドに乗ったと結論付けることには慎重にならざるを得ない。

筆者は、今後の成長率を年度ベースでは2015年度+1.1%、16年度+1.6%、暦年ベースでは2015年+0.7%、16年+1.3%と見ている。一方、日銀(政策委員大勢見通しの中央値)は直近7月時点で2015年度+1.7%、16年度+1.5%と見ている。日銀は10月30日に発表する展望レポートで、2015年度実質GDPを下方修正することになろう。 ≫(ダイアモンドONLINE:経済分析の哲人が斬る・市場トピックスの深層)

|

損したくないニッポン人 (講談社現代新書) |

| クリエーター情報なし | |

| 講談社 |

応援に感謝、励みになります!![]()

![]()

https://blogimg.goo.ne.jp/img/static/admin/top/bnr_blogmura_w108.gif

https://blogimg.goo.ne.jp/img/static/admin/top/bnr_blogmura_w108.gif