用語解説「スパイク」の補足最終回です。

では、ダブルトップやヘッドアンドショルダーの様に、フォーメーションが出来上がってから行動することができれば、危うい逆張りをしなくても済むのではないか。

実はスパイクだけを掲げれば、これまで述べたように、ハンマー状の足を作ったまでに過ぎない。

実はスパイクだけを掲げれば、これまで述べたように、ハンマー状の足を作ったまでに過ぎない。

確かに、トレンドの天底でできたスパイク足は、相場反転を暗示することは確かだが、反転しないことも多い。実はその次の足が、スパイクする一つ前の足を同じ値幅近く返した時に、スパイクフォーメーションが完成したことになる。

また、ハンマー足の陰陽は、一本前の陰陽と逆になると一層心強い。 あとは他のリバーサルパターンがそうであるように、スパイクした、ひとつ前の足を被せるタイミングで順張りするのが妥当だろう。つまり、ネックライン割れの考え方だ。

あとは他のリバーサルパターンがそうであるように、スパイクした、ひとつ前の足を被せるタイミングで順張りするのが妥当だろう。つまり、ネックライン割れの考え方だ。

一本のハンマー足がピークに出来た後、本当に反転した場合、後から見れば1日で相場転換をしたようにも見えることから、日足で言えば“ワンデー・リバーサル”としてパターン化されるようだが、誰も一つの山が出来た

だけで、ダブルトップを前提に取引しないのと同じように、一本の足だけで決め打ちするなどあまり慌て過ぎると、騙しの餌食なってしまうだろう。(了)

用語解説「スパイク」の補足

1「スパイクの用語定義」

2「反転スパイクし易い根拠」

3「スパイクが発生し易い状況」

チャート足1本の期間(時間)が短い場合、相場は常に上下を繰り返しながら動くため、ハンマー型になりやすいのは想像しやすいだろう(図4)。

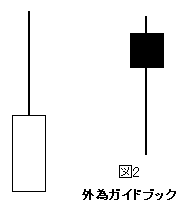

チャート足1本の期間(時間)が短い場合、相場は常に上下を繰り返しながら動くため、ハンマー型になりやすいのは想像しやすいだろう(図4)。 始値と終値との値幅から、離れた高値や安値をつけるような動きがあると、チャート足には図1のようにヒゲが付く。大きくかけ離れるほど、図2のようにヒゲは長くなり、その足型から英語では、「ハンマー(hammer)」というニックネームが付いている。

始値と終値との値幅から、離れた高値や安値をつけるような動きがあると、チャート足には図1のようにヒゲが付く。大きくかけ離れるほど、図2のようにヒゲは長くなり、その足型から英語では、「ハンマー(hammer)」というニックネームが付いている。