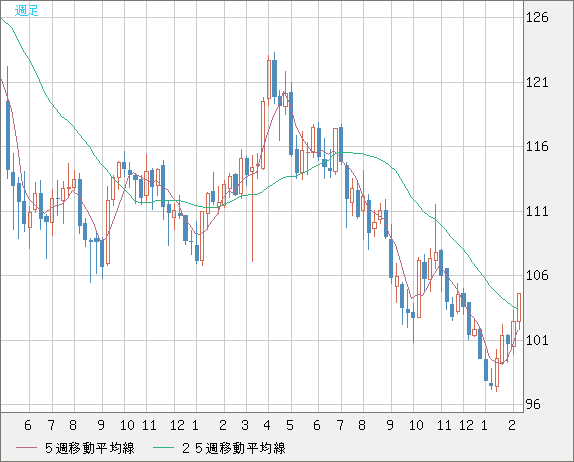

↑ USD/JPY(ZAI/ひまわり証券)予想通りに底打ちの形へ

※ BLOGOSの方、このカテゴリー転載不要です。

先週は「日銀ラリー」とでも命名できよう。

日経の報道では東証が上昇率トップだそうだ、

日銀のアナウンスでドル円が跳ね上がった後に、

FRBの緩和姿勢軟化と米経済指標改善が連続したため、

恐らく海外ファンド勢とスペックが断続的に攻勢をかけて

鈍重なプレイヤーに買い戻しを強いたのだろう。

東証は毎回毎回同じで、回復局面で急激な上昇を見せる。

上がるセクターもいつもシクリカルで似通っているので予想できる。

ただ具体的にいつ急騰するのか全く読めないので

念じて待っているしかないのだ。

「中国市場のインデックスであれば

東証の総合商社等でアウトパフォームできる」

と当ウェブログで先週に持論を展開したのを

よく理解して頂けたのではないかと思う。

週末には中国の金融緩和の報もあり、矢張り先は明るい。

富士重工(Rakuten.sec)

三菱商事(Rakuten.sec)

東京建物(Rakuten.sec)

という訳で、以下の当ウェブログの見解は今週も維持する。

「米経済の回復が日本経済や中国経済にも恩恵を与え、

今年は矢張りささやかながら良い年になりそうだ」

「ユーロ圏への輸出依存度が高いロシアと中国。

それにユーロ圏の守護神であるドイツ、

自国の金融機関を守ろうとするアメリカ、

円高ユーロ安を避けたい日本の5国が共同で

ユーロ圏支援に踏み切るシナリオもあり得るだろう」

「結局ドイツも追い詰められてユーロを防衛せざるを得ないだろう」

「仏独の合意にはまだまだ遠い道のりで、

11年前のユーロ危機の水準(100円割れ)にならないと

本格合意には至らないと見ている」

「ユーロ圏は深刻な経済悪化ではないだろうが停滞は必至」

「ユーロ圏の根源的特質として果断な危機対策はできない。

市場に催促されながら後手後手で防御策を小出しにするだろう」

「ECBはリセッション回避のためにも利下げ以外の選択肢はない。

ユーロは低空飛行を続けると思われる」

「中途半端に買戻しがきてしまったために

ユーロ圏救済策は数ヶ月単位で遠ざかると判断」

さて概況は変更なし。予想より市況の落ち込みは深刻で急回復は望み薄。

「米経済の回復ペースが鈍化しているのは間違いありませんが

当ウェブログで書いたように大勢は上です。それは揺らぎません。

問題はどの地域、どの企業、どのセクターの回復が早いかです」

との見方も引き続き変わりません。

ユーロは下落トレンドから抜けていません。

ゴールドに関しては買う理由がありません。

FRBの利上げ観測で完全に相場が終わるでしょう。

バブルは崩壊する寸前に大きく上昇して人を幻惑することが多い。

「ゴールドは高値波乱です。素人は手出し無用」

↓ EUR/JPY(ZAI/ひまわり証券)猛烈な買い戻しに。106円台に達するか?

↓ AUD/JPY(ZAI/ひまわり証券)ユーロに比べ上昇率が鈍化している。

さてドルとユーロの大幅な買い戻しを生じさせ、

東証を見事に急浮上させた今週の「日銀ラリー」。

その劇的な推移を振り返ってみると……

日銀、1%の物価上昇目標=白川総裁「米FRBに近い枠組み」―10兆円追加緩和も(時事通信)

http://www.jiji.com/jc/q/c_profile/c?g=eco_30&k=2012021400823

市場は完全に日銀を侮っていたので

このインフレターゲットを聞いて相当驚いた筈。

しかし余りにも効果がありすぎて「2%目標を!」という声も出ており

日銀は引き続き政治圧力に悩まされるだろう。

日銀の追加緩和で円安・株高・債券高が進行、持続性には見方分かれる(reuters)

http://jp.reuters.com/article/topNews/idJPTYE81K3HP20120214

これが14日当初の報道。

国内での反応はさほど大きくなく、

「日銀ラリー」が海外との合作であったことが分かる。

ドル80円が目先の上値めど、上値余地は限定的か(reuters)

http://jp.reuters.com/article/topNews/idJPTYE81K45I20120217

本当に素晴らしいロイター週末の報道。

一部省略していますが熟読の価値ありです。

ドル安トレンド見込みを捨てない市場参加者がいる今こそ、

ドル高トレンド転換への準備が整っていると当ウェブログでは判断する。

年初の想定通りドル底打ちに向けて動いている。

◇ ◇ ◇ ◇

注目銘柄、強烈な急騰が幾つもあり順当です。

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 → 608 / 494 → 577 / 540 → 577

541 / 529

三菱商事(東証一部 8058) 1,970 / 1,622

東京建物(東証一部 8804) 298

富士重工(東証一部 7270) 467

エルピーダメモリ(東証一部 6665) 1,048 / 920

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087 → 1,284

1,146 → 1,526

1,341

マツダ(東証一部 7261) 232 / 178

タカラレーベン(東証一部 8897) 458 → 472

544

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

丸紅は業績見通しを据え置いているが、そのままにはなるまい。

ユーロ圏国債に保証付与=デフォルト時に肩代わり―欧州基金(時事通信)

http://news.goo.ne.jp/article/jiji/business/jiji-120218X592.html

加えて週末にはこの報道。

応急処置であり禍根を残す可能性も高いが

間違いなくリスクオンに働くだろう。

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

当初ドル円もクロス円も頭打ちだったのでショートポジションに。

ところが14日以降の動きに仰天!

慌ててロスカットしてロングに転じました。

2012/02/17 125.76 GBP/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

現在 > 104.57 ユーロ/円(損益106%)← 今年の損益率

125.80 ポンド/円

79.48 米ドル/円

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2012/02/10 102.33 EUR/JPY Lev ×1.5 (ショート)

2012/02/02 81.42 AUD/JPY Lev ×1.5

2012/01/27 101.79 EUR/JPY Lev ×1.5 (ショート)

2012/01/25 77.71 USD/JPY Lev ×1.5 (ショート)

2012/01/20 99.72 EUR/JPY Lev ×1.5 (ショート)

2011/12/16 77.65 USD/JPY Lev ×1.5 (ショート)

2011/12/28 101.49 EUR/JPY Lev ×1.5 (ショート)

2011/12/23 79.27 AUD/JPY Lev ×1.5

2011/12/16 101.31 EUR/JPY Lev ×1.5 (ショート)

2011/12/09 78.70 AUD/JPY Lev ×1.5

2011/12/03 104.55 EUR/JPY Lev ×1.5 (ショート)

2011/12/03 77.87 USD/JPY Lev ×1.5 (ショート)

2011/11/25 102.89 EUR/JPY Lev ×1.5 (ショート)

2011/11/15 78.22 AUD/JPY Lev ×1.5 (ショート)

2011/10/31 77.98 USD/JPY Lev ×1.5 (ショート)

2011/11/09 79.33 AUD/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

2011/11/04 107.39 EUR/JPY Lev ×1.5 (ショート)

2011/08/05 82.27 AUD/JPY Lev ×1.5

2011/10/21 76.15 USD/JPY Lev ×1.5

2011/09/12 80.52 AUD/JPY Lev ×1.5 (ショート)

2011/09/29 103.76 EUR/JPY Lev ×1.5 (ショート)

2011/09/14 115.03 EUR/JPY Lev ×1.5 (ショート)

2011/08/26 110.48 EUR/JPY Lev ×1.5

2011/08/08 78.19 USD/JPY Lev ×1.5 (ショート)

2011/08/08 80.20 AUD/JPY Lev ×1.5 (ショート)

2011/08/05 111.33 EUR/JPY Lev ×1.5

2011/08/03 83.16 AUD/JPY Lev ×1.5

2011/07/29 77.17 USD/JPY Lev ×1.5 (ショート)

2011/07/19 111.86 EUR/JPY Lev ×1.5

2011/06/18 80.14 USD/JPY Lev ×1.5

2011/07/07 116.59 EUR/JPY Lev ×1.5 (ショート)

2011/07/01 116.53 EUR/JPY Lev ×1.5 (ショート)

2011/05/26 114.70 EUR/JPY Lev ×1.5

2011/05/06 80.14 USD/JPY Lev ×1.5

2011/03/22 114.97 EUR/JPY Lev ×1.5 (ショート)

2011/04/27 81.64 USD/JPY Lev ×1.5

2011/05/06 117.35 EUR/JPY Lev ×1.5

2011/04/19 118.08 EUR/JPY Lev ×1.5

2011/04/15 119.82 EUR/JPY Lev ×1.5

2011/03/31 117.55 EUR/JPY Lev ×1.5

2011/05/03 87.43 AUD/JPY Lev ×3.0

2011/03/31 85.75 AUD/JPY Lev ×1.5 (ショート)

2011/03/25 81.42 USD/JPY Lev ×1.5

2011/03/17 127.12 GBP/JPY Lev ×1.5

2011/01/06 108.40 EUR/JPY Lev ×1.5 (ショート)

2011/09/10 77.52 AUD/JPY Lev ×1.5 (ショート)

2011/03/01 133.60 GBP/JPY Lev ×1.5 (ショート)

2011/02/10 82.65 USD/JPY Lev ×1.5 (ショート)

2011/02/03 111.36 EUR/JPY Lev ×1.5

2011/01/27 82.87 USD/JPY Lev ×1.5 (ショート)

2011/01/21 112.38 EUR/JPY Lev ×1.5

2011/01/14 110.19 EUR/JPY Lev ×1.5 (ショート)

2010/12/29 107.80 EUR/JPY Lev ×1.5

2010/12/23 83.12 USD/JPY Lev ×1.5 (ショート)

2010/12/08 84.10 USD/JPY Lev ×1.5 (ショート)

2010/11/26 111.24 EUR/JPY Lev ×1.5 (ショート)

2010/11/15 113.30 EUR/JPY Lev ×1.5 (ショート)

2010/11/04 115.10 EUR/JPY Lev ×1.5 (ショート)

2010/09/16 79.57 AUD/JPY Lev ×1.5 (ショート)

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

中長期的な見通しは変わりません。72円が当面の底になりそう。

「90円から72円のレンジ圏を想定」

豪ドルは依然として深追い禁物。中国の金融緩和でどこまで上値を伸ばすか。

ユーロ円は買い戻しが続いたが情勢不透明。本格底打ちではない。

ドル円は指標改善が続き上を向き始めている。本格底打ちへ。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)

※ BLOGOSの方、このカテゴリー転載不要です。

先週は「日銀ラリー」とでも命名できよう。

日経の報道では東証が上昇率トップだそうだ、

日銀のアナウンスでドル円が跳ね上がった後に、

FRBの緩和姿勢軟化と米経済指標改善が連続したため、

恐らく海外ファンド勢とスペックが断続的に攻勢をかけて

鈍重なプレイヤーに買い戻しを強いたのだろう。

東証は毎回毎回同じで、回復局面で急激な上昇を見せる。

上がるセクターもいつもシクリカルで似通っているので予想できる。

ただ具体的にいつ急騰するのか全く読めないので

念じて待っているしかないのだ。

「中国市場のインデックスであれば

東証の総合商社等でアウトパフォームできる」

と当ウェブログで先週に持論を展開したのを

よく理解して頂けたのではないかと思う。

週末には中国の金融緩和の報もあり、矢張り先は明るい。

富士重工(Rakuten.sec)

三菱商事(Rakuten.sec)

東京建物(Rakuten.sec)

という訳で、以下の当ウェブログの見解は今週も維持する。

「米経済の回復が日本経済や中国経済にも恩恵を与え、

今年は矢張りささやかながら良い年になりそうだ」

「ユーロ圏への輸出依存度が高いロシアと中国。

それにユーロ圏の守護神であるドイツ、

自国の金融機関を守ろうとするアメリカ、

円高ユーロ安を避けたい日本の5国が共同で

ユーロ圏支援に踏み切るシナリオもあり得るだろう」

「結局ドイツも追い詰められてユーロを防衛せざるを得ないだろう」

「仏独の合意にはまだまだ遠い道のりで、

11年前のユーロ危機の水準(100円割れ)にならないと

本格合意には至らないと見ている」

「ユーロ圏は深刻な経済悪化ではないだろうが停滞は必至」

「ユーロ圏の根源的特質として果断な危機対策はできない。

市場に催促されながら後手後手で防御策を小出しにするだろう」

「ECBはリセッション回避のためにも利下げ以外の選択肢はない。

ユーロは低空飛行を続けると思われる」

「中途半端に買戻しがきてしまったために

ユーロ圏救済策は数ヶ月単位で遠ざかると判断」

さて概況は変更なし。予想より市況の落ち込みは深刻で急回復は望み薄。

「米経済の回復ペースが鈍化しているのは間違いありませんが

当ウェブログで書いたように大勢は上です。それは揺らぎません。

問題はどの地域、どの企業、どのセクターの回復が早いかです」

との見方も引き続き変わりません。

ユーロは下落トレンドから抜けていません。

ゴールドに関しては買う理由がありません。

FRBの利上げ観測で完全に相場が終わるでしょう。

バブルは崩壊する寸前に大きく上昇して人を幻惑することが多い。

「ゴールドは高値波乱です。素人は手出し無用」

↓ EUR/JPY(ZAI/ひまわり証券)猛烈な買い戻しに。106円台に達するか?

↓ AUD/JPY(ZAI/ひまわり証券)ユーロに比べ上昇率が鈍化している。

さてドルとユーロの大幅な買い戻しを生じさせ、

東証を見事に急浮上させた今週の「日銀ラリー」。

その劇的な推移を振り返ってみると……

日銀、1%の物価上昇目標=白川総裁「米FRBに近い枠組み」―10兆円追加緩和も(時事通信)

http://www.jiji.com/jc/q/c_profile/c?g=eco_30&k=2012021400823

”日銀は14日の金融政策決定会合で、10兆円規模の追加金融緩和の実施と、金融政策で目指す望ましい物価水準として「物価安定のめど」を導入することを全員一致で決めた。具体的な水準では、消費者物価の前年比上昇率で当面1%を目指すと表明。決定会合後に記者会見した白川方明総裁は、新たに設けた「物価安定のめど」について「米連邦準備制度理事会(FRB)の枠組みに近い」と説明、FRBが1月に採用した長期的な物価目標と同じ位置付けになるとの見解を示した。

追加金融緩和は昨年10月下旬以来、約3カ月半ぶり。長期国債の購入枠を10兆円増やして、金融資産を買い入れる「基金」の規模を65兆円程度に拡大した。政策金利を年0~0.1%とする事実上のゼロ金利政策の継続も決めた。”

市場は完全に日銀を侮っていたので

このインフレターゲットを聞いて相当驚いた筈。

しかし余りにも効果がありすぎて「2%目標を!」という声も出ており

日銀は引き続き政治圧力に悩まされるだろう。

日銀の追加緩和で円安・株高・債券高が進行、持続性には見方分かれる(reuters)

http://jp.reuters.com/article/topNews/idJPTYE81K3HP20120214

”14日午後の東京市場は、日銀が追加金融緩和策を決定したことで国債先物が上昇したほか円安が進行、日本株も上昇している。円安による企業業績改善など追加緩和の効果を評価する声が出る一方、現時点で購入枠に余裕のある長期国債買い入れの増額は効果が薄いとの指摘もあり、その持続性については見方が分かれている。

ドル/円は日銀の追加緩和決定を受け、一時77.96円まで上昇。それまで軟調だった日経平均も円安を好感しプラス圏に浮上した。円債市場では、国債先物3月限は一時、前日比1円高の143円37銭まで買われたほか、2年債利回りは0.115%に低下し昨年11月18日以来の水準を付けた。

市場では「為替市場で円安に振れたことが企業業績の改善期待につながり、日本株を押し上げている」(マネックス証券チーフ・ストラテジストの広木隆氏)との評価が出ている。為替市場でも「きょう決定された日銀の追加緩和は、ドル買い介入を打ち出す準備として適切なタイミングで実施されたとみている」(野村証券・金融市場調査部のチーフ為替ストラテジスト、池田雄之輔氏)との声があった。

一方、効果の持続性に関しては疑問も出ている。長期国債の買い入れ枠は9兆円から19兆円に増額されたが、1月末時点の購入額は3兆5146億円と枠に余裕がなかったわけではない。「政治の圧力がここ1週間強まっていこともあり、圧力に屈したという印象になってしまった」(SMBC日興証券 チーフマーケットエコノミストの岩下真理氏)との声もある。

為替に対する効果についても「米国は超低金利政策の長期化をコミットメントしている。米金利の上昇を伴わないドル/円の上昇は長続きしないだろう」(IGマーケッツ証券為替担当アナリスト、石川順一氏)との指摘が出ていた。 ”

これが14日当初の報道。

国内での反応はさほど大きくなく、

「日銀ラリー」が海外との合作であったことが分かる。

ドル80円が目先の上値めど、上値余地は限定的か(reuters)

http://jp.reuters.com/article/topNews/idJPTYE81K45I20120217

”ドル/円が3カ月半ぶりに79円台に乗せた。予想外の日銀の追加緩和が尾を引いており、市場では目先は上昇圧力がかかりやすいとの見方が目立っている。

だが、米国の緩和スタンスに変化がない中で、ドル高/円安の背後にある米金利の上昇には限界があるとみるのが自然だ。上値余地は限られる可能性が高い。

<円安材料満載で、ドル/円3カ月半ぶりの高値>

17日午前の東京外為市場で、ドル/円は79.18円と3カ月半ぶりの高値をつけた。ギリシャ問題に対する過度な不安が後退する中で、投資家のリスク選好の回復。クロス円が上昇する中で、ドル/円に上昇圧力がかかった。

リスクオンの流れではドルと円ともに売られやすいが、円がより売られやすい状況にある。背景にあるのは、1)日銀の追加緩和決定、2)米国の量的緩和第3弾(QE3)観測の後退、3)米長期金利の上昇、4)堅調な米経済指標、5)日本の経常収支問題──などの材料だ。

〔中略〕

投資家のポジションも見逃せない。みずほ証券によると、IMMの円買いポジションは2008年以来、ドル換算ベースでは過去最高水準に積み上がっており、上昇局面ではこの巻き戻しが入りやすい状況にある。

みずほ証券FXストラテジスト、鈴木健吾氏は「断続的に円安材料が出てくる中で、投資家はいったん下攻めをあきらめ、円ロングの巻き戻しが始まっている」と指摘する。

<ドル80円が目先の上値めど>

ただ、市場の大勢は、まだ上値追いには慎重だ。確かに、ドル/円は昨年10月の大規模介入後に続いていた76円から78円台前半のレンジを上抜けしたほか、200日移動平均線も突破。2007年からの上値抵抗ラインも超えたことで、長期トレンドの転換を指摘する声も出ている。

しかし、UBS銀行東京支店外国為替ストラテジスト、植野大作氏は「流れに乗って試せるとしても80円絡みで、この水準にくると重くなってくるのではないか」との見方を示すほか、みずほ証券の鈴木氏も「前回介入の高値79.55円や、週足でみた一目均衡表の雲の下限が79.70円付近にあることを踏まえると、80円手前ぐらいがいったん上値のめどになるだろう」と指摘する。

<米超低金利がドル円上昇に歯止め>

こうした見方の根底にあるのが、米国の超低金利政策は大きく変わらないという読みだ。FRBは2014年終盤まで超低金利政策をコミットしているが、これが維持される限りはドル/円との相関が高い日米2年債金利差の拡大には一定の歯止めがかかりやすい。

〔中略〕

みずほ証券の鈴木氏も「ドル/円との相関が高いとされる日米2年金利差をみると、確かに直近は拡大しているものの、日米ともに緩和姿勢が強い中で、一方的な拡大も限定的だろう」と口を揃える。同氏は「円売りはいいにしても、継続的なドル買いはあまり期待できない。転換と言うよりは、一時的な上昇局面ではないか」とみている。

<日米物価目標の差も円高材料に>

日銀が新たに導入した「中長期的な物価安定の目途」を円高材料として指摘する声もある。住友信託銀行マーケット・ストラテジスト、瀬良礼子氏は「物価の相対スピードの問題が変わらない限り、大きな流れは変わりづらい」と指摘。その上で「FRBが2%をゴールとする中で、日銀は1%がめどとなっており、これは1%の円高トレンド銀行(ECB)が2回目の3年物資金供給オペを実施予定で、日米欧は緩和競争の度合いを強めている。ただ、これは、裏を返せば「3月13日のFOMCでQE3などの話になったら、あっという間に手綱を持っていかれてしまう」(みずほ証券の鈴木氏)状況でもある。円安トレンド定着かどうかを見極めるのは、まだ時期尚早と言えそうだ。”

本当に素晴らしいロイター週末の報道。

一部省略していますが熟読の価値ありです。

ドル安トレンド見込みを捨てない市場参加者がいる今こそ、

ドル高トレンド転換への準備が整っていると当ウェブログでは判断する。

年初の想定通りドル底打ちに向けて動いている。

◇ ◇ ◇ ◇

注目銘柄、強烈な急騰が幾つもあり順当です。

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 → 608 / 494 → 577 / 540 → 577

541 / 529

三菱商事(東証一部 8058) 1,970 / 1,622

東京建物(東証一部 8804) 298

富士重工(東証一部 7270) 467

エルピーダメモリ(東証一部 6665) 1,048 / 920

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087 → 1,284

1,146 → 1,526

1,341

マツダ(東証一部 7261) 232 / 178

タカラレーベン(東証一部 8897) 458 → 472

544

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

丸紅は業績見通しを据え置いているが、そのままにはなるまい。

ユーロ圏国債に保証付与=デフォルト時に肩代わり―欧州基金(時事通信)

http://news.goo.ne.jp/article/jiji/business/jiji-120218X592.html

”【フランクフルト時事】ユーロ圏の債務危機対策を担う欧州金融安定化基金(EFSF)は17日、各国の国債元本2~3割を保証する新たな枠組みを立ち上げたと発表した。デフォルト(債務不履行)時に返済の一部を同基金が肩代わりする仕組みを整えることで、投資家に債務危機国の国債を買ってもらいやすくするのが狙い。”

加えて週末にはこの報道。

応急処置であり禍根を残す可能性も高いが

間違いなくリスクオンに働くだろう。

| 『会社四季報』2012年1集 新春号 |

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

当初ドル円もクロス円も頭打ちだったのでショートポジションに。

ところが14日以降の動きに仰天!

慌ててロスカットしてロングに転じました。

2012/02/17 125.76 GBP/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

現在 > 104.57 ユーロ/円(損益106%)← 今年の損益率

125.80 ポンド/円

79.48 米ドル/円

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2012/02/10 102.33 EUR/JPY Lev ×1.5 (ショート)

2012/02/02 81.42 AUD/JPY Lev ×1.5

2012/01/27 101.79 EUR/JPY Lev ×1.5 (ショート)

2012/01/25 77.71 USD/JPY Lev ×1.5 (ショート)

2012/01/20 99.72 EUR/JPY Lev ×1.5 (ショート)

2011/12/16 77.65 USD/JPY Lev ×1.5 (ショート)

2011/12/28 101.49 EUR/JPY Lev ×1.5 (ショート)

2011/12/23 79.27 AUD/JPY Lev ×1.5

2011/12/16 101.31 EUR/JPY Lev ×1.5 (ショート)

2011/12/09 78.70 AUD/JPY Lev ×1.5

2011/12/03 104.55 EUR/JPY Lev ×1.5 (ショート)

2011/12/03 77.87 USD/JPY Lev ×1.5 (ショート)

2011/11/25 102.89 EUR/JPY Lev ×1.5 (ショート)

2011/11/15 78.22 AUD/JPY Lev ×1.5 (ショート)

2011/10/31 77.98 USD/JPY Lev ×1.5 (ショート)

2011/11/09 79.33 AUD/JPY Lev ×1.5

2011/07/11 80.40 USD/JPY Lev ×1.5

2011/11/04 107.39 EUR/JPY Lev ×1.5 (ショート)

2011/08/05 82.27 AUD/JPY Lev ×1.5

2011/10/21 76.15 USD/JPY Lev ×1.5

2011/09/12 80.52 AUD/JPY Lev ×1.5 (ショート)

2011/09/29 103.76 EUR/JPY Lev ×1.5 (ショート)

2011/09/14 115.03 EUR/JPY Lev ×1.5 (ショート)

2011/08/26 110.48 EUR/JPY Lev ×1.5

2011/08/08 78.19 USD/JPY Lev ×1.5 (ショート)

2011/08/08 80.20 AUD/JPY Lev ×1.5 (ショート)

2011/08/05 111.33 EUR/JPY Lev ×1.5

2011/08/03 83.16 AUD/JPY Lev ×1.5

2011/07/29 77.17 USD/JPY Lev ×1.5 (ショート)

2011/07/19 111.86 EUR/JPY Lev ×1.5

2011/06/18 80.14 USD/JPY Lev ×1.5

2011/07/07 116.59 EUR/JPY Lev ×1.5 (ショート)

2011/07/01 116.53 EUR/JPY Lev ×1.5 (ショート)

2011/05/26 114.70 EUR/JPY Lev ×1.5

2011/05/06 80.14 USD/JPY Lev ×1.5

2011/03/22 114.97 EUR/JPY Lev ×1.5 (ショート)

2011/04/27 81.64 USD/JPY Lev ×1.5

2011/05/06 117.35 EUR/JPY Lev ×1.5

2011/04/19 118.08 EUR/JPY Lev ×1.5

2011/04/15 119.82 EUR/JPY Lev ×1.5

2011/03/31 117.55 EUR/JPY Lev ×1.5

2011/05/03 87.43 AUD/JPY Lev ×3.0

2011/03/31 85.75 AUD/JPY Lev ×1.5 (ショート)

2011/03/25 81.42 USD/JPY Lev ×1.5

2011/03/17 127.12 GBP/JPY Lev ×1.5

2011/01/06 108.40 EUR/JPY Lev ×1.5 (ショート)

2011/09/10 77.52 AUD/JPY Lev ×1.5 (ショート)

2011/03/01 133.60 GBP/JPY Lev ×1.5 (ショート)

2011/02/10 82.65 USD/JPY Lev ×1.5 (ショート)

2011/02/03 111.36 EUR/JPY Lev ×1.5

2011/01/27 82.87 USD/JPY Lev ×1.5 (ショート)

2011/01/21 112.38 EUR/JPY Lev ×1.5

2011/01/14 110.19 EUR/JPY Lev ×1.5 (ショート)

2010/12/29 107.80 EUR/JPY Lev ×1.5

2010/12/23 83.12 USD/JPY Lev ×1.5 (ショート)

2010/12/08 84.10 USD/JPY Lev ×1.5 (ショート)

2010/11/26 111.24 EUR/JPY Lev ×1.5 (ショート)

2010/11/15 113.30 EUR/JPY Lev ×1.5 (ショート)

2010/11/04 115.10 EUR/JPY Lev ×1.5 (ショート)

2010/09/16 79.57 AUD/JPY Lev ×1.5 (ショート)

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

中長期的な見通しは変わりません。72円が当面の底になりそう。

「90円から72円のレンジ圏を想定」

豪ドルは依然として深追い禁物。中国の金融緩和でどこまで上値を伸ばすか。

ユーロ円は買い戻しが続いたが情勢不透明。本格底打ちではない。

ドル円は指標改善が続き上を向き始めている。本格底打ちへ。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)

")