社会の誰にも関係する公的年金等について、インターネットで調べてみました。

今まで、自分の年金以外あまり関心ありませんでした。新聞等で年金に関しての記事があった。これに動かされ、公的年金について調べてみようと思いました。

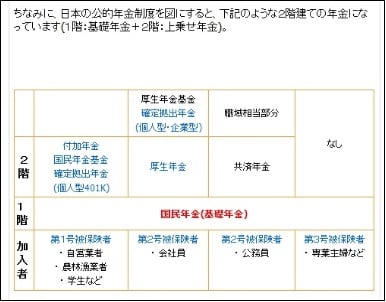

公的年金は、国民年金(基礎年金)、厚生年金、共済年金の3つに分かれています。

1. 年金支給の時期

(1) 老齢になった場合

(2) 病気やけがで障害を有することとなった場合

(3) 年金受給者または被保険者(加入者)が死亡した場合

という3つの場合に、年金が支給されます。

2. 年金の種類には,、以下の3種類です。

老齢(退職) 年金 障害年金 遺族年金

基礎年金 *老齢基礎年金 *障害基礎年金 *遺族基礎年金

厚生年金 *老齢厚生年金 *障害厚生年金 *遺族厚生年金

共済年金 *退職共済年金 *障害共済年金 *遺族共済年金

今まで、自分の年金以外あまり関心ありませんでした。新聞等で年金に関しての記事があった。これに動かされ、公的年金について調べてみようと思いました。

公的年金は、国民年金(基礎年金)、厚生年金、共済年金の3つに分かれています。

1. 年金支給の時期

(1) 老齢になった場合

(2) 病気やけがで障害を有することとなった場合

(3) 年金受給者または被保険者(加入者)が死亡した場合

という3つの場合に、年金が支給されます。

2. 年金の種類には,、以下の3種類です。

老齢(退職) 年金 障害年金 遺族年金

基礎年金 *老齢基礎年金 *障害基礎年金 *遺族基礎年金

厚生年金 *老齢厚生年金 *障害厚生年金 *遺族厚生年金

共済年金 *退職共済年金 *障害共済年金 *遺族共済年金