「年金2,000万円不足問題」はずいぶん大きな話題となり、あちこちで議論された。

しかし役所に試算してもらわなくても、多くの人が年金給付だけで暮らして行けるわけではないことは、ずっと前から明らかだった。

野党がこの時点でそれを争点にしてなぜ政府を追及するのか、私にはよくわからない。

やるならもっと前からちゃんと対案を出して、改革を迫れば良かったのに。

また、金融庁のワーキンググループの試算に基づく報告書について、担当大臣である麻生さんが不機嫌になり「政府の考えとは異なるから受け取らない」などと言う理由もわからない。

あの報告書の内容が「年金制度はこのままでは持ちません」というものだったなら話は別だが、あの報告書は単にある一定の試算に基づいて「多くの人が資産を食いつぶさないと老後を生きて行けません。取り崩し額は平均して夫婦で2,000万円くらいです」と書いてあっただけで、それは新たな驚きではない。

今回は久しぶりにお金の話。

本年5月下旬に、私はグローバル・マクロ戦略のヘッジファンドに投資したと書いた。

そんな話に慣れていない方のため、ここにその投稿の一部を再掲する。

(しかしそもそも大半の方にとって、ご関心のない話題だと思われるけど(笑))

********** 以下がその時の投稿からの引用だ **********

ヘッジファンドと一言で言ったって、数多くの投資戦略がある。戦略が違えば、ほとんど別物のような動きをする。

売り・買い両建て型の裁定取引に分類されるいくつかの戦略もある。

合併・買収・新規株式発行他の企業にとっての「イベント」発生に係るいくつかの戦略もある。

一方、相場の方向性を読んでそれに賭ける「ディレクショナル」と定義される戦略もいくつかある。

今回購入するファンドは、そのディレクショナルのひとつと言えるグローバル・マクロ戦略を採用するファンドだ。

グローバル・マクロ戦略のファンドの運用者なんて世界中にいっぱいいるが、代表的なのはジョージ・ソロスだろう。

グローバル・マクロ戦略を採用するソロスやその他の運用者は、世界の株式、金利、通貨・・・なんでも臆せず取り扱い、市場に何か不均衡(論理的に見て割高あるいは割安なもの)を見つけると、それを売るなり買うなりする。

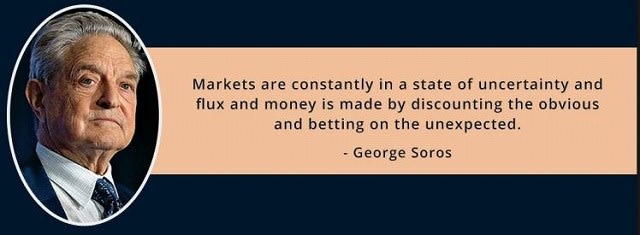

「市場は常に不確実性に満たされ、また流動的であるからして、すでにだれにでもわかっているような事実は割り引いて、一方でまだ多数の人に理解されていない不確実性に賭けることで、収益は得られるものだ」とソロスは言う(↓)。

「あんた、そんなん当たり前やろ!」と突っ込みたくなる説明だ。

でもそれが出来ればだれも苦労はしないほど困難なことであり、かつソロスはそれを軽々とやってのけたのだからスゴイ。

有名なストーリーで説明するとですね・・・1992年9月、ソロスは英国のポンドのそうした状況に賭けた。

ポンドは当時EMSという欧州の為替制度に縛られ、ドイツマルクに一定の幅でリンクさせられ無理に相場が維持され、経済実態以上に過大評価されていたのだ。

そんな時、ソロスはポンドを売りまくった。英国中央銀行はポンドの防衛(ポンドを買い支えること)に回った。

しかし政治的な制度やルールが、本質的に経済合理性を欠く状況を無理に作り出しても、最後にはいつもそれら政治的な制度やルールが負けてしまう。

だからソロスは、英国中央銀行にあっさり勝ってしまった。

そしてポンドは急落し、英国中央銀行はポンド防衛をあきらめ、英国はEMSを離脱することを余儀なくされた。

同年9月、10月のわずか2か月で、どれだけポンドが下落したかをご覧ください。

シコシコと、私がPCで(Excelにより)↓のグラフを作ってみたよ。

ポンド(対円)の当時の推移だ。

こうした説明をすると必ずソロスのことを、「そういうことで儲ける悪いやつがいる」という人がいるが、それは違う。

悪かったのは無理やりポンドをドイツマルクにリンクさせ、経済実態以上に過大評価させた政治だ。

実際ソロスが引き起こしたポンド急落を契機として英国はEMSから離脱したが、それはあとから見れば英国にとって幸いなことだった。

英国はEMSの呪縛から解き放たれ金融政策の自由度は大きく向上し、ポンドも他通貨比で下落したので、その後の英国は長い景気拡大を満喫することになる。

グローバル・マクロ戦略とはそんな投資戦略で、そういうヘッジファンドのひとつを買いました、というのが今回の私のお話。

********** 引用終わり **********

以上で復習は終わり。思い出していただけただろうか?

【マクロ戦略の過去の実績】

ところで、私が投資したマクロ戦略のヘッジファンドって世界には何百もあるのだが、それらの過去の実績はどんなものだったのだろうか?

ユーリカヘッジという会社がデータを集計している。

そのデータからExcelでグラフをつくってみた。

過去20年弱(1999年12月末から2019年6月末まで)の期間に、もし世界に数多く存在するマクロ戦略のヘッジファンドに投資していたら、当初の100ドルは433ドルにまで増えていたはずだってことをこのグラフは示している(ユーレカヘッジ社のマクロ戦略ファンド・インデックスのデータによる)。

この元データからPCのMS Excelを使って計算してみよう。年率リターンは7.80%で、リスク(年率標準偏差)は3.88%となる。新興国の債務不履行問題や、ITバブル崩壊や、金融危機なんて問題を挟み込んでいるが、それでもこの成績。

わずか3.88%のリスクをとっただけで、年率7.80%のリターンを得たって、かなりいいね。株式に投資することを考えたら、投資効率(=リスク対比のリターン)は相当良い。またこの期間に日本の銀行預金はほとんど利息がつかなくなって行ったので、それと比べればリターンはものすごい水準だといえる。

しかしいろいろと不都合もあって実際にこのパフォーマンスを享受することは難しいのだ。

● 世界中でヘッジファンドは次々と生まれて来るが、そのうちの一定割合は消えて行く。

● パフォーマンスが良かったヘッジファンドも、やがてパフォーマンスが劣化することが多い。

● ヘッジファンドは最低購入金額を設定したり、新規資金の受け入れを制限してしまうことも多い。

というわけでヘッジファンドを多数買おうと思っても不可能だったり、以前このブログで書いたようにひとつ買うにも海外との手続きが大変だし、外為法に基づく報告書(↑の画像)を日銀に提出することまでしてようやくどれかに投資出来たとしても、うかうかしていると自分が投資したヘッジファンドがおおやられしたり、その運用が停止されたりするのである。

したがって、世界中のヘッジファンドに投資したことを想定したパフォーマンスの平均値という、上記のグラフのようなことの達成は、実際には困難なのだ。個人はいくつかの数少ないヘッジファンドに投資するのが精いっぱいで、そのパフォーマンスは、上記グラフよりは悪くなる場合が多いだろう。ヘタしたらマイナスだ。

とはいえ自分が投資する以上は、世界にマクロ戦略のヘッジファンドが超長期的にどのようなパフォーマンスを達成したかくらいは知っておかねば話は始まらない。また投資開始後、自分のファンドが適切に運営されているか否かをチェックするにもそれは必要な情報だ。そしてそれを知ろうとすれば、上記データあるいはそれに類似するものに頼らざるを得ないのが実情だ。

【米国株式の過去の実績】

ヘッジファンドの話はちょっとお休み。

その影響力は相対的に小さくなったものの、世界の株式市場をいまだに牽引しているともいえる米国株式のパフォーマンスを見よう。金融危機直後の相場回復期にあたる10年間の米国株式のパフォーマンスだ。

2009年6月末から2019年6月末までの10年間の、代表的指数S&P500の推移。スタンダード&プアーズ社のホームページから日次ベースのデータがExcelでダウンロードできるので、それからグラフを作成してみた。当初100ドル投資しておいたら、10年間でそれが約400ドルになったことがわかる。

年率リターンは15%ほどもある(円ベースだともうちょっとリターンも高いだろう)。一方でリスク(年率標準偏差)は20%近いので、やはりヘッジファンドよりは投資効率はかなり悪いことは否めないが、それでも立派なもんだ。

それに、ヘッジファンドとは異なり、これならだれでも簡単に投資できる。米国株式指数のETFを買えばいい。手数料も安い。もしまったく米国株式をお持ちでないなら、そのうち相場が大きく下落した時に、少しはお買いになればいいと思う。

どんなに政治がバカなことばかり繰りかえしていても、経済が成長していてお金が世の中にある限り、株式相場は上昇してきた。

【ラップ口座】

話がどんどんそれちゃうけれど、お許しを。

これもまた5月にこのブログで書いたことだが、私が以前検討したいくつかの大手金融機関のラップ口座は、顧客が支払わされる手数料とその口座に期待されるリターンがまったく見合わなかった。両方を差し引きしたらネットのリターンがおおよそゼロあるいは場合によってはマイナスみたいなものに、顧客はそのサービスの対価として、例えば年間3%など、合計で多額の管理・運用手数料を支払っているものがある。

もしそうなら、顧客はラップ口座なんて止めて、銀行預金でもした方が良いだろう。どちらも期待リターンはほぼゼロみたいなものだが、少なくともそれをするのに多くの手数料を払うことは理に合わない。リスクを抑えたいなら、別にラップなんて手間がかかるものではなく、普通の投資信託で手数料の安いインデックスのバランス型運用でもやった方が良い。

あれを勧める金融機関の気がしれない。金融機関の経営理念に「顧客へのサービスの向上と、それを通じた社会への貢献」なんてことがよく書いてあるが、それは嘘ってことになる。経営理念に「顧客を適当にあしらい、顧客からカネをむしり取る」と正直に書いたほうが良い。顧客も顧客だ。もっとよく調べた方がいいだろう。ネット証券のラップ口座や最近では「ロボアド」なんて、手数料が割安なものも出てきてはいるけれど、私はどうもあまり気が進まない。そもそも彼らの個々の資産クラス(株式、債券、外国株式等)の運用能力と、その資産クラス間の配分調整能力を信じてないからだ。

しかし全国で8兆円もの資金がラップ口座に集まっているという。

顧客は合計でどれだけの手数料が、預けた資産から引き落とされているのか、またそこから期待されるリターン水準がどれくらいなのかを明確に理解しているのだろうか?

私は手数料を支払うなら、それに見合ったパフォーマンスが期待される運用商品を選び、それに投資したいと思う。逆にいうと、パフォーマンスが見事な運用商品なら、手数料はたくさん払っても構わない。

【投資したヘッジファンド(1)】

ヘッジファンドに話を戻す。

世界のヘッジファンドの残高は増え続けている。しかし2018年はマイナスのリターンを記録したファンドが多く、したがってその残高も2008年の金融危機以来久しぶりに減った。

上記グラフ(HFRのデータ)によれば、世界にはおおよそ3兆ドルのヘッジファンドが存在することになる。

変な例えだが、クルマと言っても軽トラもあればロールスロイスもあれば巨大な建設用重機付きの車両まである。それと同じでヘッジファンドもいろいろあるのだが、私が投資したヘッジファンドは、設定来のリターンもリスクもかなり高いものだ。そのリスク(年率標準偏差)は40%。つまり先述の米国株式のおおよそ2倍くらいの激しさで毎月のリターンが上にも下にもブレるってことになる。

しかしファンド設定来のリターンは年率で平均50%を超える。米国株式の3倍以上はあるのだが、それはあくまで平均の話で、年によって相当ブレている。ちなみに2018年は通期でマイナスだった。単月でもひどい月になると1カ月だけでマイナス15%なんて時も過去にはあった。

このヘッジファンドの手数料は高い。年間管理手数料が2.5%、成功報酬が25%だ。その意味するところは、パフォーマンスとは無関係に毎年2.5%を管理手数料として支払わねばならず、リターンがプラスになればそのリターンの25%を運用会社に差し上げるということだ。100ドル投資して1年で30%のリターンがでたらその人の資産は合計130ドルになりそうなもんだが、そうはならず、まずは100ドルの2.5%である2.5ドルを管理手数料として支払い、30%のリターンのうちの25%に相当する7.5ドルを成功報酬として支払うので、その人の手元に残るのは120ドルである(100+30-2.5-7.5=120)。(注意:話を簡単にするため厳密に言うと多少不正確な説明をしていることをお許しください)

この漫画のようにろくにリターンも出ないのに顧客からたんまり手数料だけは取る日本のラップ口座みたいなのじゃ困るが、ヘッジファンドの世界では、リターンとはこうした手数料をすべて差し引いた後の顧客のネットの取り分を指すことが一般的だ。ネットの取り分が過去平均年率で50%以上という私が投資したヘッジファンドの過去実績なら、大半の顧客は高い手数料にも不満はなかったに違いない(もっとも私が今後それを得られるかどうかはわからない)。複雑怪奇な計算方法で高額な手数料を徴収するヘッジファンドにおいては、リターンをネット(手数料差引後のベース)で表示するのは半ば常識である。手数料が全体でいくらになり、顧客の期待リターンがコスト差し引きでいくらなのかがわかりにくい、日本の多くの金融機関の説明よりは親切である。

【投資したファンド(2)】

私はおっかなびっくり、5月下旬にこのファンドに投資した。このファンドは月1回しか買えない。5月に投資したら、5月末の基準価額で6月初めから運用が開始される。6月1カ月分のリターンが、私が運用開始後最初に得る月次リターンだ。その最初のリターンが単月でネット(手数料差引後)20%強だった。100ドル投資したら、わずか1カ月で120ドル強になりましたということであり、つまりそれくらいの激しさで上にも下にもブレるものなのである。

このリターンの要因分析が送られて来た。ファンドが1カ月で稼ぎ出した20%強のリターンが、株式、債券、為替、コモディティの4分野それぞれのどこからどれだけ生まれているかという分析だ。結果は株式がその半分弱、債券がその半分強を稼ぎ出していて、コモディティや為替はほぼゼロだった。コモディティとは商品を指し、例えば石油、小麦、木材、アルミニウムなど、鉱工業や農林水産業などで生産、採掘されるもののことだ。

ちなみに同じ期間(本年6月の1カ月間)、世界に多くあるマクロ戦略のヘッジファンドのリターンは平均的には2.52%だった。下のグラフがそれだ。

出所はHFRIで、マクロ戦略(トータル)インデックスのflash estimate(速報値の初期のもの)である。日本時間で本日未明に発表されたばかりだ。これも登録が必要だが、誰でもタダでアクセスできるデータである。データもExcelで自由にダウンロードできるようになっているから、それを各自好きなようにグラフ化して眺めれば良い。上の棒グラフは今年に入ってからのマクロ戦略ヘッジファンドの平均的な月次リターンを示している。6月はマクロ戦略も他の多くの戦略も、概ね順調だったようだ。

私が投資したマクロ戦略のヘッジファンドとHFRIの同戦略インデックスは、いつも同じ方向を向いて動くとは限らない。例えば、前月の5月は私のファンドはプラスのリターンを記録したが、インデックスはグラフにある通り -0.71%だ。また私のファンドと米国株式インデックスの相関係数は+0.30ほどである。株式に近いと言えば近いが、同じでもなく、これもまたそれぞれが逆方向を向いて動くこともしばしばだ。

【ヘッジファンド詐欺】

「これって怪しくない? 日本でもあったじゃない、ほら、ヘッジファンド詐欺」と思う方もおられよう。いろんなところに詐欺はいる。ヘッジファンドの世界にも詐欺はいて、日本では7年ほど前に起こったAIJ投資顧問事件が有名だ。一流の機関投資家の多くがそれにまんまとひっかかった。アメリカではもっと巨額な詐欺事件をマドフ氏が引き起こした。他にもヘッジファンドの詐欺はいくつかある。

今までそうした事件を見て来て、それらの多くに共通するところがあったと思う。それは、詐欺ヘッジファンドが極めて安定的なリターンを少しずつ積み上げるタイプのものだったということだ。投資家に対して詐欺ファンドはたいそう精緻で高度な運用をしているかの如く見せかけ、リターンの安定性で投資家を安心させ、投資家から資金を引き寄せるのである。中身が詐欺だから実際にはろくな成果を上げていないが、安定的にリターンをコツコツ貯めているように装うことで新規の顧客資金を獲得し、その資金流入により、たまにある既存顧客の大きな資金流出にも対応するのである。もっともどこかでその自転車操業は崩壊するが。

実例を示そう。これがそのマドフ氏のファンドだ。

長いこの投稿。やっと話が少しだけ面白くなって来たでしょう?(笑)

上のグラフって、ちょっと見ただけでも相当怪しいのだ。いや、怪しいなんてもんじゃない、かなりウソくさい(笑)。

でもみんな騙されるのだ。誰もがお金に目が眩むのである。「1ドル投資して18年経ったら6.75ドルになってました。運用期間を通じておそろしく安定的なファンドです」と当時は説明されていた(全部ウソである)。

これを逆に計算すると、マドフ氏のファンドは18年もの長期にわたり、毎月平均して約0.89%(6.75の1/18乗の1/12乗=1.0089)ほどのリターンをちょこちょこと着実に稼いでいたことになる(繰り返すが、全部ウソである)。日本国内でもある証券会社がこのファンドをセールスしていて、私も資料を見た覚えがある。金融危機時にこのファンドは詐欺であることが発覚して終了した。

この人がマドフ氏だ。

本人は逮捕されてから10年以上経つが、たしかまだ服役中である。詐欺を働いた金額が巨額過ぎて、恐ろしく長い服役期間を課せられたように記憶する。

この話は映画化された。下の画像で右がマドフ氏本人。左は映画でそれを演じた名優ロバート・デニーロ氏。事件の詳細は覚えていないが、映画は記憶にあるなんて人もいるかもしれない。

斯様に、安定的に見えるファンドは、実は危ないのである。さすがにいろいろ不幸な事件があったので、ファンド管理会社も厳しくなったし投資家も少しは賢くなったことから、金融危機以降はひどい詐欺ヘッジファンドは見なくなった。

逆説的に聞こえるかもしれないが、リターン水準が高くて荒っぽい変動性を示すヘッジファンドに詐欺は少ない。前年に50%のリターンをあげたと運用会社がまったく嘘の情報を公表してしまった時に、いくつかの大口既存顧客が「じゃあ元利全部解約したい」と言ってきたら、その解約に応じきれなくなってしまう可能性が大きいからだ。

今後もヒヤヒヤは続くのだろうが、自分が投資したファンドのパフォーマンスや市場全体のこうしたモニタリングを続けないといけない。シンガポールのファンドマネジャーにも一度会ってみようかしら。

しかし役所に試算してもらわなくても、多くの人が年金給付だけで暮らして行けるわけではないことは、ずっと前から明らかだった。

野党がこの時点でそれを争点にしてなぜ政府を追及するのか、私にはよくわからない。

やるならもっと前からちゃんと対案を出して、改革を迫れば良かったのに。

また、金融庁のワーキンググループの試算に基づく報告書について、担当大臣である麻生さんが不機嫌になり「政府の考えとは異なるから受け取らない」などと言う理由もわからない。

あの報告書の内容が「年金制度はこのままでは持ちません」というものだったなら話は別だが、あの報告書は単にある一定の試算に基づいて「多くの人が資産を食いつぶさないと老後を生きて行けません。取り崩し額は平均して夫婦で2,000万円くらいです」と書いてあっただけで、それは新たな驚きではない。

今回は久しぶりにお金の話。

本年5月下旬に、私はグローバル・マクロ戦略のヘッジファンドに投資したと書いた。

そんな話に慣れていない方のため、ここにその投稿の一部を再掲する。

(しかしそもそも大半の方にとって、ご関心のない話題だと思われるけど(笑))

********** 以下がその時の投稿からの引用だ **********

ヘッジファンドと一言で言ったって、数多くの投資戦略がある。戦略が違えば、ほとんど別物のような動きをする。

売り・買い両建て型の裁定取引に分類されるいくつかの戦略もある。

合併・買収・新規株式発行他の企業にとっての「イベント」発生に係るいくつかの戦略もある。

一方、相場の方向性を読んでそれに賭ける「ディレクショナル」と定義される戦略もいくつかある。

今回購入するファンドは、そのディレクショナルのひとつと言えるグローバル・マクロ戦略を採用するファンドだ。

グローバル・マクロ戦略のファンドの運用者なんて世界中にいっぱいいるが、代表的なのはジョージ・ソロスだろう。

グローバル・マクロ戦略を採用するソロスやその他の運用者は、世界の株式、金利、通貨・・・なんでも臆せず取り扱い、市場に何か不均衡(論理的に見て割高あるいは割安なもの)を見つけると、それを売るなり買うなりする。

「市場は常に不確実性に満たされ、また流動的であるからして、すでにだれにでもわかっているような事実は割り引いて、一方でまだ多数の人に理解されていない不確実性に賭けることで、収益は得られるものだ」とソロスは言う(↓)。

「あんた、そんなん当たり前やろ!」と突っ込みたくなる説明だ。

でもそれが出来ればだれも苦労はしないほど困難なことであり、かつソロスはそれを軽々とやってのけたのだからスゴイ。

有名なストーリーで説明するとですね・・・1992年9月、ソロスは英国のポンドのそうした状況に賭けた。

ポンドは当時EMSという欧州の為替制度に縛られ、ドイツマルクに一定の幅でリンクさせられ無理に相場が維持され、経済実態以上に過大評価されていたのだ。

そんな時、ソロスはポンドを売りまくった。英国中央銀行はポンドの防衛(ポンドを買い支えること)に回った。

しかし政治的な制度やルールが、本質的に経済合理性を欠く状況を無理に作り出しても、最後にはいつもそれら政治的な制度やルールが負けてしまう。

だからソロスは、英国中央銀行にあっさり勝ってしまった。

そしてポンドは急落し、英国中央銀行はポンド防衛をあきらめ、英国はEMSを離脱することを余儀なくされた。

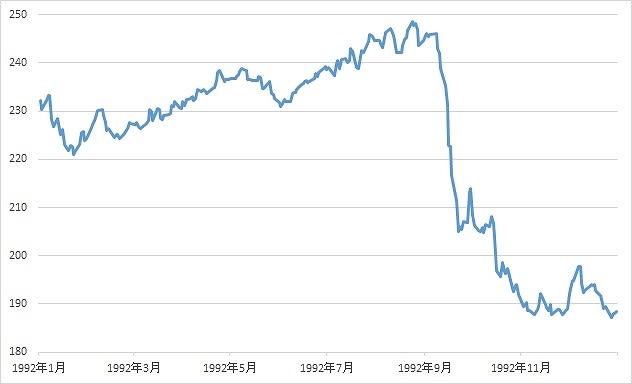

同年9月、10月のわずか2か月で、どれだけポンドが下落したかをご覧ください。

シコシコと、私がPCで(Excelにより)↓のグラフを作ってみたよ。

ポンド(対円)の当時の推移だ。

こうした説明をすると必ずソロスのことを、「そういうことで儲ける悪いやつがいる」という人がいるが、それは違う。

悪かったのは無理やりポンドをドイツマルクにリンクさせ、経済実態以上に過大評価させた政治だ。

実際ソロスが引き起こしたポンド急落を契機として英国はEMSから離脱したが、それはあとから見れば英国にとって幸いなことだった。

英国はEMSの呪縛から解き放たれ金融政策の自由度は大きく向上し、ポンドも他通貨比で下落したので、その後の英国は長い景気拡大を満喫することになる。

グローバル・マクロ戦略とはそんな投資戦略で、そういうヘッジファンドのひとつを買いました、というのが今回の私のお話。

********** 引用終わり **********

以上で復習は終わり。思い出していただけただろうか?

【マクロ戦略の過去の実績】

ところで、私が投資したマクロ戦略のヘッジファンドって世界には何百もあるのだが、それらの過去の実績はどんなものだったのだろうか?

ユーリカヘッジという会社がデータを集計している。

そのデータからExcelでグラフをつくってみた。

過去20年弱(1999年12月末から2019年6月末まで)の期間に、もし世界に数多く存在するマクロ戦略のヘッジファンドに投資していたら、当初の100ドルは433ドルにまで増えていたはずだってことをこのグラフは示している(ユーレカヘッジ社のマクロ戦略ファンド・インデックスのデータによる)。

この元データからPCのMS Excelを使って計算してみよう。年率リターンは7.80%で、リスク(年率標準偏差)は3.88%となる。新興国の債務不履行問題や、ITバブル崩壊や、金融危機なんて問題を挟み込んでいるが、それでもこの成績。

わずか3.88%のリスクをとっただけで、年率7.80%のリターンを得たって、かなりいいね。株式に投資することを考えたら、投資効率(=リスク対比のリターン)は相当良い。またこの期間に日本の銀行預金はほとんど利息がつかなくなって行ったので、それと比べればリターンはものすごい水準だといえる。

しかしいろいろと不都合もあって実際にこのパフォーマンスを享受することは難しいのだ。

● 世界中でヘッジファンドは次々と生まれて来るが、そのうちの一定割合は消えて行く。

● パフォーマンスが良かったヘッジファンドも、やがてパフォーマンスが劣化することが多い。

● ヘッジファンドは最低購入金額を設定したり、新規資金の受け入れを制限してしまうことも多い。

というわけでヘッジファンドを多数買おうと思っても不可能だったり、以前このブログで書いたようにひとつ買うにも海外との手続きが大変だし、外為法に基づく報告書(↑の画像)を日銀に提出することまでしてようやくどれかに投資出来たとしても、うかうかしていると自分が投資したヘッジファンドがおおやられしたり、その運用が停止されたりするのである。

したがって、世界中のヘッジファンドに投資したことを想定したパフォーマンスの平均値という、上記のグラフのようなことの達成は、実際には困難なのだ。個人はいくつかの数少ないヘッジファンドに投資するのが精いっぱいで、そのパフォーマンスは、上記グラフよりは悪くなる場合が多いだろう。ヘタしたらマイナスだ。

とはいえ自分が投資する以上は、世界にマクロ戦略のヘッジファンドが超長期的にどのようなパフォーマンスを達成したかくらいは知っておかねば話は始まらない。また投資開始後、自分のファンドが適切に運営されているか否かをチェックするにもそれは必要な情報だ。そしてそれを知ろうとすれば、上記データあるいはそれに類似するものに頼らざるを得ないのが実情だ。

【米国株式の過去の実績】

ヘッジファンドの話はちょっとお休み。

その影響力は相対的に小さくなったものの、世界の株式市場をいまだに牽引しているともいえる米国株式のパフォーマンスを見よう。金融危機直後の相場回復期にあたる10年間の米国株式のパフォーマンスだ。

2009年6月末から2019年6月末までの10年間の、代表的指数S&P500の推移。スタンダード&プアーズ社のホームページから日次ベースのデータがExcelでダウンロードできるので、それからグラフを作成してみた。当初100ドル投資しておいたら、10年間でそれが約400ドルになったことがわかる。

年率リターンは15%ほどもある(円ベースだともうちょっとリターンも高いだろう)。一方でリスク(年率標準偏差)は20%近いので、やはりヘッジファンドよりは投資効率はかなり悪いことは否めないが、それでも立派なもんだ。

それに、ヘッジファンドとは異なり、これならだれでも簡単に投資できる。米国株式指数のETFを買えばいい。手数料も安い。もしまったく米国株式をお持ちでないなら、そのうち相場が大きく下落した時に、少しはお買いになればいいと思う。

どんなに政治がバカなことばかり繰りかえしていても、経済が成長していてお金が世の中にある限り、株式相場は上昇してきた。

【ラップ口座】

話がどんどんそれちゃうけれど、お許しを。

これもまた5月にこのブログで書いたことだが、私が以前検討したいくつかの大手金融機関のラップ口座は、顧客が支払わされる手数料とその口座に期待されるリターンがまったく見合わなかった。両方を差し引きしたらネットのリターンがおおよそゼロあるいは場合によってはマイナスみたいなものに、顧客はそのサービスの対価として、例えば年間3%など、合計で多額の管理・運用手数料を支払っているものがある。

もしそうなら、顧客はラップ口座なんて止めて、銀行預金でもした方が良いだろう。どちらも期待リターンはほぼゼロみたいなものだが、少なくともそれをするのに多くの手数料を払うことは理に合わない。リスクを抑えたいなら、別にラップなんて手間がかかるものではなく、普通の投資信託で手数料の安いインデックスのバランス型運用でもやった方が良い。

あれを勧める金融機関の気がしれない。金融機関の経営理念に「顧客へのサービスの向上と、それを通じた社会への貢献」なんてことがよく書いてあるが、それは嘘ってことになる。経営理念に「顧客を適当にあしらい、顧客からカネをむしり取る」と正直に書いたほうが良い。顧客も顧客だ。もっとよく調べた方がいいだろう。ネット証券のラップ口座や最近では「ロボアド」なんて、手数料が割安なものも出てきてはいるけれど、私はどうもあまり気が進まない。そもそも彼らの個々の資産クラス(株式、債券、外国株式等)の運用能力と、その資産クラス間の配分調整能力を信じてないからだ。

しかし全国で8兆円もの資金がラップ口座に集まっているという。

顧客は合計でどれだけの手数料が、預けた資産から引き落とされているのか、またそこから期待されるリターン水準がどれくらいなのかを明確に理解しているのだろうか?

私は手数料を支払うなら、それに見合ったパフォーマンスが期待される運用商品を選び、それに投資したいと思う。逆にいうと、パフォーマンスが見事な運用商品なら、手数料はたくさん払っても構わない。

【投資したヘッジファンド(1)】

ヘッジファンドに話を戻す。

世界のヘッジファンドの残高は増え続けている。しかし2018年はマイナスのリターンを記録したファンドが多く、したがってその残高も2008年の金融危機以来久しぶりに減った。

上記グラフ(HFRのデータ)によれば、世界にはおおよそ3兆ドルのヘッジファンドが存在することになる。

変な例えだが、クルマと言っても軽トラもあればロールスロイスもあれば巨大な建設用重機付きの車両まである。それと同じでヘッジファンドもいろいろあるのだが、私が投資したヘッジファンドは、設定来のリターンもリスクもかなり高いものだ。そのリスク(年率標準偏差)は40%。つまり先述の米国株式のおおよそ2倍くらいの激しさで毎月のリターンが上にも下にもブレるってことになる。

しかしファンド設定来のリターンは年率で平均50%を超える。米国株式の3倍以上はあるのだが、それはあくまで平均の話で、年によって相当ブレている。ちなみに2018年は通期でマイナスだった。単月でもひどい月になると1カ月だけでマイナス15%なんて時も過去にはあった。

このヘッジファンドの手数料は高い。年間管理手数料が2.5%、成功報酬が25%だ。その意味するところは、パフォーマンスとは無関係に毎年2.5%を管理手数料として支払わねばならず、リターンがプラスになればそのリターンの25%を運用会社に差し上げるということだ。100ドル投資して1年で30%のリターンがでたらその人の資産は合計130ドルになりそうなもんだが、そうはならず、まずは100ドルの2.5%である2.5ドルを管理手数料として支払い、30%のリターンのうちの25%に相当する7.5ドルを成功報酬として支払うので、その人の手元に残るのは120ドルである(100+30-2.5-7.5=120)。(注意:話を簡単にするため厳密に言うと多少不正確な説明をしていることをお許しください)

この漫画のようにろくにリターンも出ないのに顧客からたんまり手数料だけは取る日本のラップ口座みたいなのじゃ困るが、ヘッジファンドの世界では、リターンとはこうした手数料をすべて差し引いた後の顧客のネットの取り分を指すことが一般的だ。ネットの取り分が過去平均年率で50%以上という私が投資したヘッジファンドの過去実績なら、大半の顧客は高い手数料にも不満はなかったに違いない(もっとも私が今後それを得られるかどうかはわからない)。複雑怪奇な計算方法で高額な手数料を徴収するヘッジファンドにおいては、リターンをネット(手数料差引後のベース)で表示するのは半ば常識である。手数料が全体でいくらになり、顧客の期待リターンがコスト差し引きでいくらなのかがわかりにくい、日本の多くの金融機関の説明よりは親切である。

【投資したファンド(2)】

私はおっかなびっくり、5月下旬にこのファンドに投資した。このファンドは月1回しか買えない。5月に投資したら、5月末の基準価額で6月初めから運用が開始される。6月1カ月分のリターンが、私が運用開始後最初に得る月次リターンだ。その最初のリターンが単月でネット(手数料差引後)20%強だった。100ドル投資したら、わずか1カ月で120ドル強になりましたということであり、つまりそれくらいの激しさで上にも下にもブレるものなのである。

このリターンの要因分析が送られて来た。ファンドが1カ月で稼ぎ出した20%強のリターンが、株式、債券、為替、コモディティの4分野それぞれのどこからどれだけ生まれているかという分析だ。結果は株式がその半分弱、債券がその半分強を稼ぎ出していて、コモディティや為替はほぼゼロだった。コモディティとは商品を指し、例えば石油、小麦、木材、アルミニウムなど、鉱工業や農林水産業などで生産、採掘されるもののことだ。

ちなみに同じ期間(本年6月の1カ月間)、世界に多くあるマクロ戦略のヘッジファンドのリターンは平均的には2.52%だった。下のグラフがそれだ。

出所はHFRIで、マクロ戦略(トータル)インデックスのflash estimate(速報値の初期のもの)である。日本時間で本日未明に発表されたばかりだ。これも登録が必要だが、誰でもタダでアクセスできるデータである。データもExcelで自由にダウンロードできるようになっているから、それを各自好きなようにグラフ化して眺めれば良い。上の棒グラフは今年に入ってからのマクロ戦略ヘッジファンドの平均的な月次リターンを示している。6月はマクロ戦略も他の多くの戦略も、概ね順調だったようだ。

私が投資したマクロ戦略のヘッジファンドとHFRIの同戦略インデックスは、いつも同じ方向を向いて動くとは限らない。例えば、前月の5月は私のファンドはプラスのリターンを記録したが、インデックスはグラフにある通り -0.71%だ。また私のファンドと米国株式インデックスの相関係数は+0.30ほどである。株式に近いと言えば近いが、同じでもなく、これもまたそれぞれが逆方向を向いて動くこともしばしばだ。

【ヘッジファンド詐欺】

「これって怪しくない? 日本でもあったじゃない、ほら、ヘッジファンド詐欺」と思う方もおられよう。いろんなところに詐欺はいる。ヘッジファンドの世界にも詐欺はいて、日本では7年ほど前に起こったAIJ投資顧問事件が有名だ。一流の機関投資家の多くがそれにまんまとひっかかった。アメリカではもっと巨額な詐欺事件をマドフ氏が引き起こした。他にもヘッジファンドの詐欺はいくつかある。

今までそうした事件を見て来て、それらの多くに共通するところがあったと思う。それは、詐欺ヘッジファンドが極めて安定的なリターンを少しずつ積み上げるタイプのものだったということだ。投資家に対して詐欺ファンドはたいそう精緻で高度な運用をしているかの如く見せかけ、リターンの安定性で投資家を安心させ、投資家から資金を引き寄せるのである。中身が詐欺だから実際にはろくな成果を上げていないが、安定的にリターンをコツコツ貯めているように装うことで新規の顧客資金を獲得し、その資金流入により、たまにある既存顧客の大きな資金流出にも対応するのである。もっともどこかでその自転車操業は崩壊するが。

実例を示そう。これがそのマドフ氏のファンドだ。

長いこの投稿。やっと話が少しだけ面白くなって来たでしょう?(笑)

上のグラフって、ちょっと見ただけでも相当怪しいのだ。いや、怪しいなんてもんじゃない、かなりウソくさい(笑)。

でもみんな騙されるのだ。誰もがお金に目が眩むのである。「1ドル投資して18年経ったら6.75ドルになってました。運用期間を通じておそろしく安定的なファンドです」と当時は説明されていた(全部ウソである)。

これを逆に計算すると、マドフ氏のファンドは18年もの長期にわたり、毎月平均して約0.89%(6.75の1/18乗の1/12乗=1.0089)ほどのリターンをちょこちょこと着実に稼いでいたことになる(繰り返すが、全部ウソである)。日本国内でもある証券会社がこのファンドをセールスしていて、私も資料を見た覚えがある。金融危機時にこのファンドは詐欺であることが発覚して終了した。

この人がマドフ氏だ。

本人は逮捕されてから10年以上経つが、たしかまだ服役中である。詐欺を働いた金額が巨額過ぎて、恐ろしく長い服役期間を課せられたように記憶する。

この話は映画化された。下の画像で右がマドフ氏本人。左は映画でそれを演じた名優ロバート・デニーロ氏。事件の詳細は覚えていないが、映画は記憶にあるなんて人もいるかもしれない。

斯様に、安定的に見えるファンドは、実は危ないのである。さすがにいろいろ不幸な事件があったので、ファンド管理会社も厳しくなったし投資家も少しは賢くなったことから、金融危機以降はひどい詐欺ヘッジファンドは見なくなった。

逆説的に聞こえるかもしれないが、リターン水準が高くて荒っぽい変動性を示すヘッジファンドに詐欺は少ない。前年に50%のリターンをあげたと運用会社がまったく嘘の情報を公表してしまった時に、いくつかの大口既存顧客が「じゃあ元利全部解約したい」と言ってきたら、その解約に応じきれなくなってしまう可能性が大きいからだ。

今後もヒヤヒヤは続くのだろうが、自分が投資したファンドのパフォーマンスや市場全体のこうしたモニタリングを続けないといけない。シンガポールのファンドマネジャーにも一度会ってみようかしら。