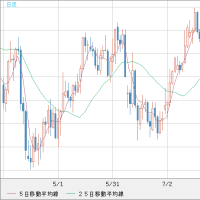

↑ USD/JPY(infoseek)重い重い。。どこまで戻れるか??

FOMCの影響は明らか、やはり今年最大の山場は今週でした。

上海、香港、ムンバイ、そしてコモディティが勢いよく上昇中。

「個人的には、バーナンキは市場に強い恐怖が見えない限り

限定的な量的緩和にとどめると見ています。

1兆ドルを正当化するような心理的強迫感はまだないと思う」

と先週書いた通りでした。

次の焦点は大量のドルショートの買い戻しがどこまで続くかです。

「ドル円の史上最高値更新は「あるか」ではなく

既に「いつ」の問題となっています」

「ドル円の史上最高値更新はもう確定、

中印株式とコモディティは高々と舞うことになるでしょう」

との見通しを維持します。後者の半分は今まさに実現しつつあります。

前者は恐らく今年中には実現するでしょう。

↓ EUR/JPY(infoseek)やはり一旦は反発した

直近の豪ドルの推移

↑ 豪ドル円は二つのポジティブサプライズで急騰。

RBAの予想外の利上げに指標好転。

ただ問題はここから上に行けるか、です。

米経済が驚きの雇用統計好転で、一気に市場が明るくなりました。

中印株やコモディティ関連のポジションを持つ投資家には大いなる朗報。

香港もムンバイもCRB商品指数も強烈な跳ね上がり方をしており、

来春は良い季節になるでしょう。

NY外為市場=ドル上昇、米雇用統計受け(reuters)

http://www.asahi.com/business/news/reuters/RTR201011060011.html

”5日のニューヨーク外国為替市場ではドルが上昇。10月の米雇用統計が予想を上

回る内容となったことで、米景気をめぐり楽観的な見方が強まった。

市場ではドルがユーロ・円に対し底値を打った可能性があるとの声が聞かれる一方、

ドルが引き続き高利回り通貨などに対し軟調に推移するとの見方もある。

10月の米雇用統計では非農業部門の雇用者数が15万1000人増となり、市場

予想の6万人増を上回った。増加は5月以来で、民間部門の雇用の伸びは4月以来

の大きさとなった。

米景気回復が勢いを増していることを示す兆候は、最近積み上がっていたドルショ

ートを手じまう動きを後押しする可能性がある。

米商品先物取引委員会(CFTC)がこの日発表したIMM通貨先物の取組(11

月2日までの1週間)によると、ドルのネットでのショートポジションは、前週の

231億1000万ドルから245億3000万ドルに増加した。

〔中略〕

終盤の取引で、ユーロ/ドルは1.2%安の1.4031ドル。為替電子取引端末E

BSのデータによると、前日は9カ月半ぶりの高値となる1.4283ドルをつけ

た。

債券運用会社パシフィック・インベストメント・マネジメント・カンパニー(PI

MCO)のグローバル・インベスター・シリーズ外為ストラテジーファンド(ドイ

ツ)のトーマス・クレッシン氏は、「経済が正しい方向に向かっていることを示す

兆候がみられる。米国は牽引力を取り戻している」と語った。

アイルランド財政問題をめぐる懸念を背景に、ユーロ圏周辺国債と独連邦債の利回

り格差が拡大するなか、ユーロへの懸念が強まった。

オプション市場では、ユーロ/ドルの1カ月物リスクリバーサルはマイナス1.5

と、10月中旬のマイナス0.55からマイナス幅が拡大。バイアスはユーロ・プ

ットに傾き、ユーロ/ドルに対する弱気な見方が強まっていることが示された。

ドル/円は0.7%高の81.31円。日銀は決定会合で政策金利を据え置いた。

ドルが今後対ユーロや円で値を戻す可能性があるものの、アナリストはドルが引き

続き、新興国通貨や豪ドルなどの高利回り通貨に対し下落すると予想する。

前出のハセンスタブ氏は、米国での量的緩和の継続が一因と指摘する。”

→ 週末の完璧な、質の高い分析です。

ドルショートの買戻しが出易い情勢、

上昇にも関わらず強まるユーロへの懸念、

オプション市場の動向、全て必読です。

日米大幅緩和で資金は新興国へ、世界的な過熱崩壊リスク高まる(reuters)

http://jp.reuters.com/article/topNews/idJPJAPAN-17996220101104

”米連邦公開市場委員会(FOMC)の量的緩和第2弾決定により、月額1100億

ドルもの民間資金が国債市場から海外、特に新興国に流出するとの見方が支配的と

なっている。

〔中略〕

米連邦準備理事会(FRB)は3日、FOMCを開き、月750億ドルの米国債の

追加購入を行うことを決定した。ニューヨーク連銀が発表したモーゲージ担保証券

(MBS)などの償還資金による米国債購入を加えると、月に1100億ドル程度

が購入されることになりそうだ。

購入金額の規模について野村総研・金融市場研究室・主席研究員の井上哲也氏は、

「事前に、米金融政策当局の間では全体で5000億ドル規模の国債購入なら長期

金利を30─50ベーシスポイント押し下げる効果があるとの議論があった。これ

は通常の景気状況での25ベーシスポイント利下げの2回分に相当する規模であり、

来年6月までの計6000億ドルの国債購入決定は、現下の米経済からみて違和感

のない規模」と見ている。

ただし、これがFRBが意図したように実際に金利押し下げ効果や雇用の安定につ

ながるか疑問の声は多い。というのも、FRBが国債を購入する分だけ民間資金は

国債市場からはじき出されることになるが、その資金がバランスシート調整を抱え

る米国内への投資につながる可能性は小さいとみられている。「量的緩和第2弾の

実施は事前に織り込まれており、さらなる金利低下は見込み難いだろう。一方、低

金利が雇用増大やディスインフレの解消に繋がるか否かは不透明であり、仮に繋が

るとしても相当のラグが予想される」(伊藤忠商事・主任研究員・丸山義正氏)と

見られている。

多くの専門家が、量的緩和による資金は、商品市場や海外へ流出すると見ている。

<短期的な景気押し上げと、過熱リスクの増大>

こうした資金が新興国や商品市場への投資に流出することで、井上氏は、ドル安・

米株高、海外投資による配当や企業収益の押し上げなど、それなりに米国経済にと

っては意味ある結果をもたらすとみている。

日本経済にとっては、ドル安がどの程度円高につながるかは不透明だが、夏場から

の円高局面でも世界経済拡大による数量効果が勝り、企業収益はさほど影響を受け

てこなかったことから、「当面は米景気への追い風や新興国へのマネーフローのメ

リットを享受することができる」(井上氏)と見られる。

一方、新興国にとっては「迷惑な話」となりそうだ。「資源価格の上昇やインフレ

懸念が高まり、世界経済にとってコスト上昇を招く」(井上氏)ことになる。特に

中国にとっては、インフレ懸念に対して為替切り上げでの対応よりも金利引き上げ

で対応しているため、ますます資金が流入しやすい地合いとなる。

クレディスイス証券・チーフエコノミストの白川浩道氏は「こうした大規模な資金

が米国外に流出を続ければ、新興国資産価格と商品価格の上昇によって世界経済は

不安定化することになる」と懸念する。当面は金融市場では米量的緩和が国内景気

を刺激する可能性を見込んで世界景気への懸念を織り込まないだろうが、2011

年後半から2012年にかけて世界景気のハードランディングのリスクが上昇する

可能性があるとみている。

〔中略〕

日銀では、10月5日に打ち出した「包括緩和」の資金枠を今後拡大させことに含

みを持たせており、FRBも必要に応じて国債買い入れ額を増額させることを示唆

している。

ただ、日銀は10月末の展望リポートで「先進国における大規模な金融緩和の継続

とその長期化予想は、新興国・資源国経済に対する資本流入を加速する可能性があ

る」と指摘。「景気の過熱やその後の急激な巻き戻しにより、資源価格や資産価格、

および実体経済面での大幅な変動が発生するリスクもある」と見ている。

短期的な自国経済への配慮と世界経済への中長期的な影響が二律背反となる可能性

があるため、日米両国ともにいたずらな緩和長期化は自らリスクを招くことを強く

認識する必要がありそうだ。”

→ この報道はFOMCの影響に対する

簡潔かつクレバーな分析です。

スペースの関係で一部省略しているので

全文をお読みになると良いでしょう。

やはり新興国株式と資源を含むコモディティに

グローバルマネーが殺到しそうです。

NY原油続伸、7カ月ぶり高値(時事通信)

http://news.goo.ne.jp/article/jiji/business/jiji-101105X094.html

”【ニューヨーク時事】4日のニューヨーク商業取引所(NYMEX)の原油先物相

場は、米追加金融緩和を受けたドル安や米株高を眺めて買いが入り、4営業日続伸

した。米国産標準油種WTIの中心限月12月物は1バレル=86.49ドルと、

前日終値比1.80ドル(2.1%)高で終了した。中心限月終値としては4月6日

(86.84ドル)以来、約7カ月ぶりの高値。”

→ 週の後半で目立ってきたのはコモディティの急騰。

値が重かった原油も上を窺う勢いです。

これは金曜朝の報道で、その後に一時87ドルまで達しています。

「中印の経済成長は原油価格の上昇要因となる」

昨年より書いてきたシナリオ通りです。

◇ ◇ ◇ ◇

注目銘柄。

想定通り、今年の東証では商社の強さがはっきりしてきました。

↑ 丸紅 8002(infoseek)

金価格連動型上場投資信託(大証二部 1328) 3,200

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 / 494

三菱商事(東証一部 8058) 1,700 → 1,890 / 1,914 → 2,442

2,287 → 2,442 / 2,129

2,046

マツダ(東証一部 7261) 232

201 → 238

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087

SUMCO(東証一部 3436) 1,743 → 2,014

1,590 → 1,793

住友金属鉱山(東証一部 5713) 1,492

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

UAの月次は好調。小売では完全に頭ひとつ抜けました!

大手商社:資源高で5社増益 新興国需要追い風 9月中間(毎日新聞)

http://mainichi.jp/select/biz/news/20101103k0000e020006000c.html

”大手総合商社6社の10年9月中間連結決算が2日、出そろった。円高や国内の景

気低迷などの逆風を資源価格高騰が打ち消し、5社が増収増益。各社とも新興国の

需要増で資源価格の高止まりは続くとみており、3社が11年3月期の最終利益予

想を上方修正した。

三菱商事は鉄鉱石や石炭など資源価格の高騰で最終利益は08年中間期に次ぐ過去

2番目の高水準。「新興国需要はまだ期待できる」(上田良一副社長)と11年3

月期の売上高予想を従来比2000億円増の19兆円、最終利益予想を同300億

円増の4000億円に上方修正した。

住友商事も石炭など資源部門の最終利益がほぼ倍増し、11年3月期の最終利益予

想を従来比400億円増の2000億円に上方修正した。

前年同期に石炭権益の売却で特別利益を計上した反動で最終減益の双日は、11年

3月期の売上高予想は円高の影響を織り込み4月発表の従来比300億円減の4兆

1800億円としたものの、最終利益は同10億円増の120億円に修正した。

一方、伊藤忠商事、三井物産、丸紅の3社は「円高、株安のリスクがある」(園部

成政・丸紅常務)として、11年3月期の最終利益予想を据え置いた。【井出晋平】”

→ ここ暫く、安心して保有できる唯一のセクターは

「和製資源メジャー」総合商社しかないと思う。

商社なら香港やムンバイの好況の恩恵を充分に享受できる。

…ただ、三菱商事の業績がいいのは皆分かっている筈なので、

ここからの上値が抑制される可能性がある。

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

FOMC以降はユーロロング、

ユーロドル1.42は流石に高過ぎと判断して、

珍しく絶妙なタイミングでショートに転換しました。

2010/11/04 115.10 EUR/JPY Lev ×1.5 (ショート)

2010/09/10 77.52 AUD/JPY Lev ×1.5 (ショート)

2010/05/03 87.43 AUD/JPY Lev ×3.0

2010/03/31 85.75 AUD/JPY Lev ×1.5 (ショート)

現在 > 82.50 豪ドル/円(損益140%)← 今年の損益率

114.04 ユーロ/円

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2010/09/16 79.57 AUD/JPY Lev ×1.5 (ショート)

2010/09/24 112.68 EUR/JPY Lev ×1.5

2010/07/15 76.20 AUD/JPY Lev ×1.5 (ショート)

2010/06/29 77.09 AUD/JPY Lev ×1.5 (ショート)

2010/06/17 78.07 AUD/JPY Lev ×1.5 (ショート)

2010/06/04 78.18 AUD/JPY Lev ×1.5 (ショート)

2009/07/22 76.77 AUD/JPY Lev ×1.5 (ショート)

2010/04/21 86.74 AUD/JPY Lev ×1.5 (ショート)

2010/04/23 86.88 AUD/JPY Lev ×3.0

2010/04/13 86.28 AUD/JPY Lev ×1.5 (ショート)

2010/04/01 86.40 AUD/JPY Lev ×1.5 (ショート)

2009/10/29 83.08 AUD/JPY Lev ×1.5

2009/10/29 82.75 AUD/JPY Lev ×1.5

2010/03/04 80.12 AUD/JPY Lev ×1.5

2010/02/16 81.15 AUD/JPY Lev ×1.5

2009/11/04 81.01 AUD/JPY Lev ×1.5 (ショート)

2010/01/29 80.01 AUD/JPY Lev ×1.5 (ショート)

2009/12/11 81.38 AUD/JPY Lev ×1.5 (ショート)

2010/01/06 84.86 AUD/JPY Lev ×1.5 (ショート)

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

中長期的な見通しは変更ありません。

「82円から72円のレンジ圏を想定」

豪ドルの短期的な見通しも変化なし。

「豪ドルは80円台前半で大きな抵抗に遭う」

豪ドルもユーロも一度は下がらないと上に抜けないでしょう。

米ドルのショート買い戻しはユーロに影響大です。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)

FOMCの影響は明らか、やはり今年最大の山場は今週でした。

上海、香港、ムンバイ、そしてコモディティが勢いよく上昇中。

「個人的には、バーナンキは市場に強い恐怖が見えない限り

限定的な量的緩和にとどめると見ています。

1兆ドルを正当化するような心理的強迫感はまだないと思う」

と先週書いた通りでした。

次の焦点は大量のドルショートの買い戻しがどこまで続くかです。

「ドル円の史上最高値更新は「あるか」ではなく

既に「いつ」の問題となっています」

「ドル円の史上最高値更新はもう確定、

中印株式とコモディティは高々と舞うことになるでしょう」

との見通しを維持します。後者の半分は今まさに実現しつつあります。

前者は恐らく今年中には実現するでしょう。

↓ EUR/JPY(infoseek)やはり一旦は反発した

直近の豪ドルの推移

↑ 豪ドル円は二つのポジティブサプライズで急騰。

RBAの予想外の利上げに指標好転。

ただ問題はここから上に行けるか、です。

米経済が驚きの雇用統計好転で、一気に市場が明るくなりました。

中印株やコモディティ関連のポジションを持つ投資家には大いなる朗報。

香港もムンバイもCRB商品指数も強烈な跳ね上がり方をしており、

来春は良い季節になるでしょう。

NY外為市場=ドル上昇、米雇用統計受け(reuters)

http://www.asahi.com/business/news/reuters/RTR201011060011.html

”5日のニューヨーク外国為替市場ではドルが上昇。10月の米雇用統計が予想を上

回る内容となったことで、米景気をめぐり楽観的な見方が強まった。

市場ではドルがユーロ・円に対し底値を打った可能性があるとの声が聞かれる一方、

ドルが引き続き高利回り通貨などに対し軟調に推移するとの見方もある。

10月の米雇用統計では非農業部門の雇用者数が15万1000人増となり、市場

予想の6万人増を上回った。増加は5月以来で、民間部門の雇用の伸びは4月以来

の大きさとなった。

米景気回復が勢いを増していることを示す兆候は、最近積み上がっていたドルショ

ートを手じまう動きを後押しする可能性がある。

米商品先物取引委員会(CFTC)がこの日発表したIMM通貨先物の取組(11

月2日までの1週間)によると、ドルのネットでのショートポジションは、前週の

231億1000万ドルから245億3000万ドルに増加した。

〔中略〕

終盤の取引で、ユーロ/ドルは1.2%安の1.4031ドル。為替電子取引端末E

BSのデータによると、前日は9カ月半ぶりの高値となる1.4283ドルをつけ

た。

債券運用会社パシフィック・インベストメント・マネジメント・カンパニー(PI

MCO)のグローバル・インベスター・シリーズ外為ストラテジーファンド(ドイ

ツ)のトーマス・クレッシン氏は、「経済が正しい方向に向かっていることを示す

兆候がみられる。米国は牽引力を取り戻している」と語った。

アイルランド財政問題をめぐる懸念を背景に、ユーロ圏周辺国債と独連邦債の利回

り格差が拡大するなか、ユーロへの懸念が強まった。

オプション市場では、ユーロ/ドルの1カ月物リスクリバーサルはマイナス1.5

と、10月中旬のマイナス0.55からマイナス幅が拡大。バイアスはユーロ・プ

ットに傾き、ユーロ/ドルに対する弱気な見方が強まっていることが示された。

ドル/円は0.7%高の81.31円。日銀は決定会合で政策金利を据え置いた。

ドルが今後対ユーロや円で値を戻す可能性があるものの、アナリストはドルが引き

続き、新興国通貨や豪ドルなどの高利回り通貨に対し下落すると予想する。

前出のハセンスタブ氏は、米国での量的緩和の継続が一因と指摘する。”

→ 週末の完璧な、質の高い分析です。

ドルショートの買戻しが出易い情勢、

上昇にも関わらず強まるユーロへの懸念、

オプション市場の動向、全て必読です。

日米大幅緩和で資金は新興国へ、世界的な過熱崩壊リスク高まる(reuters)

http://jp.reuters.com/article/topNews/idJPJAPAN-17996220101104

”米連邦公開市場委員会(FOMC)の量的緩和第2弾決定により、月額1100億

ドルもの民間資金が国債市場から海外、特に新興国に流出するとの見方が支配的と

なっている。

〔中略〕

米連邦準備理事会(FRB)は3日、FOMCを開き、月750億ドルの米国債の

追加購入を行うことを決定した。ニューヨーク連銀が発表したモーゲージ担保証券

(MBS)などの償還資金による米国債購入を加えると、月に1100億ドル程度

が購入されることになりそうだ。

購入金額の規模について野村総研・金融市場研究室・主席研究員の井上哲也氏は、

「事前に、米金融政策当局の間では全体で5000億ドル規模の国債購入なら長期

金利を30─50ベーシスポイント押し下げる効果があるとの議論があった。これ

は通常の景気状況での25ベーシスポイント利下げの2回分に相当する規模であり、

来年6月までの計6000億ドルの国債購入決定は、現下の米経済からみて違和感

のない規模」と見ている。

ただし、これがFRBが意図したように実際に金利押し下げ効果や雇用の安定につ

ながるか疑問の声は多い。というのも、FRBが国債を購入する分だけ民間資金は

国債市場からはじき出されることになるが、その資金がバランスシート調整を抱え

る米国内への投資につながる可能性は小さいとみられている。「量的緩和第2弾の

実施は事前に織り込まれており、さらなる金利低下は見込み難いだろう。一方、低

金利が雇用増大やディスインフレの解消に繋がるか否かは不透明であり、仮に繋が

るとしても相当のラグが予想される」(伊藤忠商事・主任研究員・丸山義正氏)と

見られている。

多くの専門家が、量的緩和による資金は、商品市場や海外へ流出すると見ている。

<短期的な景気押し上げと、過熱リスクの増大>

こうした資金が新興国や商品市場への投資に流出することで、井上氏は、ドル安・

米株高、海外投資による配当や企業収益の押し上げなど、それなりに米国経済にと

っては意味ある結果をもたらすとみている。

日本経済にとっては、ドル安がどの程度円高につながるかは不透明だが、夏場から

の円高局面でも世界経済拡大による数量効果が勝り、企業収益はさほど影響を受け

てこなかったことから、「当面は米景気への追い風や新興国へのマネーフローのメ

リットを享受することができる」(井上氏)と見られる。

一方、新興国にとっては「迷惑な話」となりそうだ。「資源価格の上昇やインフレ

懸念が高まり、世界経済にとってコスト上昇を招く」(井上氏)ことになる。特に

中国にとっては、インフレ懸念に対して為替切り上げでの対応よりも金利引き上げ

で対応しているため、ますます資金が流入しやすい地合いとなる。

クレディスイス証券・チーフエコノミストの白川浩道氏は「こうした大規模な資金

が米国外に流出を続ければ、新興国資産価格と商品価格の上昇によって世界経済は

不安定化することになる」と懸念する。当面は金融市場では米量的緩和が国内景気

を刺激する可能性を見込んで世界景気への懸念を織り込まないだろうが、2011

年後半から2012年にかけて世界景気のハードランディングのリスクが上昇する

可能性があるとみている。

〔中略〕

日銀では、10月5日に打ち出した「包括緩和」の資金枠を今後拡大させことに含

みを持たせており、FRBも必要に応じて国債買い入れ額を増額させることを示唆

している。

ただ、日銀は10月末の展望リポートで「先進国における大規模な金融緩和の継続

とその長期化予想は、新興国・資源国経済に対する資本流入を加速する可能性があ

る」と指摘。「景気の過熱やその後の急激な巻き戻しにより、資源価格や資産価格、

および実体経済面での大幅な変動が発生するリスクもある」と見ている。

短期的な自国経済への配慮と世界経済への中長期的な影響が二律背反となる可能性

があるため、日米両国ともにいたずらな緩和長期化は自らリスクを招くことを強く

認識する必要がありそうだ。”

→ この報道はFOMCの影響に対する

簡潔かつクレバーな分析です。

スペースの関係で一部省略しているので

全文をお読みになると良いでしょう。

やはり新興国株式と資源を含むコモディティに

グローバルマネーが殺到しそうです。

NY原油続伸、7カ月ぶり高値(時事通信)

http://news.goo.ne.jp/article/jiji/business/jiji-101105X094.html

”【ニューヨーク時事】4日のニューヨーク商業取引所(NYMEX)の原油先物相

場は、米追加金融緩和を受けたドル安や米株高を眺めて買いが入り、4営業日続伸

した。米国産標準油種WTIの中心限月12月物は1バレル=86.49ドルと、

前日終値比1.80ドル(2.1%)高で終了した。中心限月終値としては4月6日

(86.84ドル)以来、約7カ月ぶりの高値。”

→ 週の後半で目立ってきたのはコモディティの急騰。

値が重かった原油も上を窺う勢いです。

これは金曜朝の報道で、その後に一時87ドルまで達しています。

「中印の経済成長は原油価格の上昇要因となる」

昨年より書いてきたシナリオ通りです。

◇ ◇ ◇ ◇

注目銘柄。

想定通り、今年の東証では商社の強さがはっきりしてきました。

↑ 丸紅 8002(infoseek)

金価格連動型上場投資信託(大証二部 1328) 3,200

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587

542 / 494

三菱商事(東証一部 8058) 1,700 → 1,890 / 1,914 → 2,442

2,287 → 2,442 / 2,129

2,046

マツダ(東証一部 7261) 232

201 → 238

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215

1,087

SUMCO(東証一部 3436) 1,743 → 2,014

1,590 → 1,793

住友金属鉱山(東証一部 5713) 1,492

昭和シェル石油(東証一部 5002) 987 → 1059 / 966

716 → 723 / 688

UAの月次は好調。小売では完全に頭ひとつ抜けました!

大手商社:資源高で5社増益 新興国需要追い風 9月中間(毎日新聞)

http://mainichi.jp/select/biz/news/20101103k0000e020006000c.html

”大手総合商社6社の10年9月中間連結決算が2日、出そろった。円高や国内の景

気低迷などの逆風を資源価格高騰が打ち消し、5社が増収増益。各社とも新興国の

需要増で資源価格の高止まりは続くとみており、3社が11年3月期の最終利益予

想を上方修正した。

三菱商事は鉄鉱石や石炭など資源価格の高騰で最終利益は08年中間期に次ぐ過去

2番目の高水準。「新興国需要はまだ期待できる」(上田良一副社長)と11年3

月期の売上高予想を従来比2000億円増の19兆円、最終利益予想を同300億

円増の4000億円に上方修正した。

住友商事も石炭など資源部門の最終利益がほぼ倍増し、11年3月期の最終利益予

想を従来比400億円増の2000億円に上方修正した。

前年同期に石炭権益の売却で特別利益を計上した反動で最終減益の双日は、11年

3月期の売上高予想は円高の影響を織り込み4月発表の従来比300億円減の4兆

1800億円としたものの、最終利益は同10億円増の120億円に修正した。

一方、伊藤忠商事、三井物産、丸紅の3社は「円高、株安のリスクがある」(園部

成政・丸紅常務)として、11年3月期の最終利益予想を据え置いた。【井出晋平】”

→ ここ暫く、安心して保有できる唯一のセクターは

「和製資源メジャー」総合商社しかないと思う。

商社なら香港やムンバイの好況の恩恵を充分に享受できる。

…ただ、三菱商事の業績がいいのは皆分かっている筈なので、

ここからの上値が抑制される可能性がある。

| 『日経会社情報』2010年秋号 |

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

FOMC以降はユーロロング、

ユーロドル1.42は流石に高過ぎと判断して、

珍しく絶妙なタイミングでショートに転換しました。

2010/11/04 115.10 EUR/JPY Lev ×1.5 (ショート)

2010/09/10 77.52 AUD/JPY Lev ×1.5 (ショート)

2010/05/03 87.43 AUD/JPY Lev ×3.0

2010/03/31 85.75 AUD/JPY Lev ×1.5 (ショート)

現在 > 82.50 豪ドル/円(損益140%)← 今年の損益率

114.04 ユーロ/円

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2010/09/16 79.57 AUD/JPY Lev ×1.5 (ショート)

2010/09/24 112.68 EUR/JPY Lev ×1.5

2010/07/15 76.20 AUD/JPY Lev ×1.5 (ショート)

2010/06/29 77.09 AUD/JPY Lev ×1.5 (ショート)

2010/06/17 78.07 AUD/JPY Lev ×1.5 (ショート)

2010/06/04 78.18 AUD/JPY Lev ×1.5 (ショート)

2009/07/22 76.77 AUD/JPY Lev ×1.5 (ショート)

2010/04/21 86.74 AUD/JPY Lev ×1.5 (ショート)

2010/04/23 86.88 AUD/JPY Lev ×3.0

2010/04/13 86.28 AUD/JPY Lev ×1.5 (ショート)

2010/04/01 86.40 AUD/JPY Lev ×1.5 (ショート)

2009/10/29 83.08 AUD/JPY Lev ×1.5

2009/10/29 82.75 AUD/JPY Lev ×1.5

2010/03/04 80.12 AUD/JPY Lev ×1.5

2010/02/16 81.15 AUD/JPY Lev ×1.5

2009/11/04 81.01 AUD/JPY Lev ×1.5 (ショート)

2010/01/29 80.01 AUD/JPY Lev ×1.5 (ショート)

2009/12/11 81.38 AUD/JPY Lev ×1.5 (ショート)

2010/01/06 84.86 AUD/JPY Lev ×1.5 (ショート)

…以下省略…

「資源国通貨は底打ちしました。

豪中銀は政策金利を引き上げ始めており、

豪ドルは緩やかな上昇トレンドに入っています」

中長期的な見通しは変更ありません。

「82円から72円のレンジ圏を想定」

豪ドルの短期的な見通しも変化なし。

「豪ドルは80円台前半で大きな抵抗に遭う」

豪ドルもユーロも一度は下がらないと上に抜けないでしょう。

米ドルのショート買い戻しはユーロに影響大です。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログの こちらのカテゴリーも御覧下さい。)