さて3月さあ3月いよいよ3月!

***

マイ肩書きに個人投資家と言えば聞こえは良いが傍から見れば只の無職。

そりゃそーだ人前で生産的な活動を一切しないもの。

それを気にするならカフェにでも行ってMACでも広げろってか?

ipad程度だと遊んでいる様に見えるがMACBOOKだと何故か仕事に見える。

もちろん他人の目を気にする程、ワラクシの人間性は出来てはいないから全く問題ない。

そうではなくて自分の中で個人投資家という非生産的生業に対しどうゆう向き合い方をするかだ。

そして社会との関わりも希薄になり誰とも喋らない日もあるかも。いや今と大して変わらんかwww

***

私の解釈不足からくる痛みなのだがかの未来への懸け橋と期待したNISAシステムで

(我が投資部の)ミスが連発している。トラブル突出率が異常だ。

なるべく単純に書く。面倒くさがらず理解してくれ。

NISA14で1月に一括上限額まで購入した投信が100口あるとする。分配金コースは再投資。

毎月分配金が出てそれで1口増えるとする(増加口数から来る複利は考えない)

一般口座なら101、102、103と合算して増えて行くのだがNISA口座では

100と1、100と2と言う風に購入上限枠を超えた分は別モノとして積んでゆくのだ。

まぁそれはいい。想定内。

ならば1年終了後には100と12になっていて、そのまま100と13、100と14に

なるのだろうと疑いもしなかった。

ところが次年に入り、100と13になるはずが101と12になってしまった?!

どどどうゆう事?

この質問をカスタマーセンターにぶつけた回答はこうだ。

「NISA15の枠があるでしょ?それを分配金分使って101という内部蓄積にしたんよ」

マヂ驚愕!! ア?

ア?

まだある。これも例え話。

1年目に上限100万円のNISA枠で単価5000円の銘柄が200口買えました。2年目に

同じ銘柄を100万円分購入したらその単価は6000円に上昇しており165口しか買えませんでした。

なんと管理上ではこの2つを合算してしまうんだそうだ。

つまり二つを混ぜた平均取得額5450円/365口とするのであります。

再び驚愕!! アリエン

アリエン

それぞれ単年単独で完結するものだと疑いもしなかった。いやマヂで。

これも質問した回答から判明した事で今まで疑問にも思った事はなかったよ。

なぜなら散々あの横棒グラフ表記で説明されてたからね。パッと見はそれぞれ単独だと思うよなぁ。

そして更にワカランのが5年の期間満了後の扱いだ。1年目分が解除されるのは当然だがならば

2年目分との区別はどないすんねん?!下手に合算してどうしてややこしくするのだ・・・

その回答も納得できるものではなくその時の「時価」だそうだ。

では5年が経過して1年目のNISA期限が切れる時がきたのですがその「時価」が

7000円になっていて計算すると購入額である100万円分は140口にしかなりません。

つまりこれだけが解除対象に??

もちろん単価が下がればこのケースではないが、何故わざわざこの気持ち悪~いシステムにしたのが理解できん。

単年スタンドアローンにすれば損得勘定も途中売却も何の問題もないのにね。

そんな訳で誰か教えて。

いやこれを追及するのが仕事かwww

***

我が(幽)FISHTANKの仕事は資産管理だがこうゆう細かい疑問を訂正修正するのが主になろう。

年頭はその年のNISAを創る事が最優先だが通年を見れば結局それが最も重要になる。

更に細かく言えば全銘柄の分配金を現金で受け取る必要はなく、その再投資/受取を上手に使い分け変更しながら

全体的な口数増加を目指すのであります。口数増加=投資安定化はデフォですから。

身に付けた錬金術の化けの皮が剥がれない様にってネ!

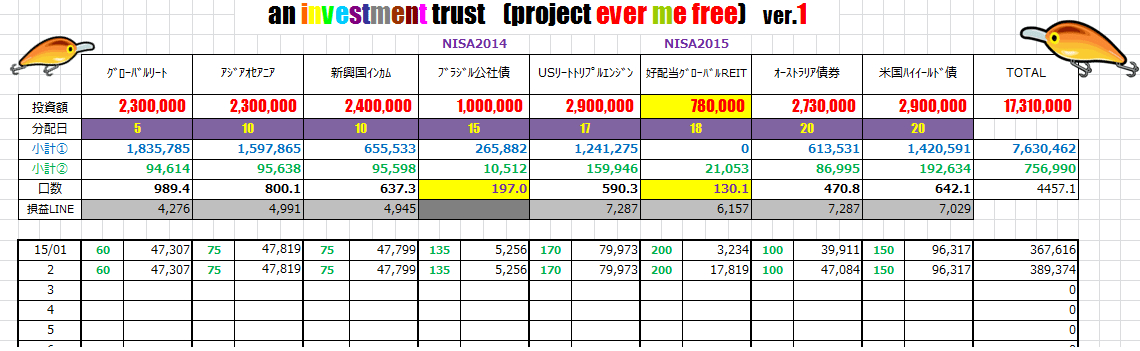

そして2月の現金分配は389,374円でした。

錬金術大発動まであとどれくらいか

1月の分配単価落ちの穴は完全に埋めた格好ですがこの辺にも門外不出の秘儀があり(嘘)

それを駆使することで40万円UPへの可能性は残せました。上出来ですけどね。

比喩するなら最終目的である5000m級(50万円)の山の8合目4000mまであと少し。

経済雪崩がいつ起こるかもしれない危険な山壁だがもう下を振り返っても戻る道(退職撤回)はない。

ならば上へそして前へ進むだけ。

そして頂上に到達したとき、やがて遠くからヘリコプターが飛んでくる音が聞こえるだろう。

有料でしょうが・・・例のドローン買おうかなwww

***

マイ肩書きに個人投資家と言えば聞こえは良いが傍から見れば只の無職。

そりゃそーだ人前で生産的な活動を一切しないもの。

それを気にするならカフェにでも行ってMACでも広げろってか?

ipad程度だと遊んでいる様に見えるがMACBOOKだと何故か仕事に見える。

もちろん他人の目を気にする程、ワラクシの人間性は出来てはいないから全く問題ない。

そうではなくて自分の中で個人投資家という非生産的生業に対しどうゆう向き合い方をするかだ。

そして社会との関わりも希薄になり誰とも喋らない日もあるかも。いや今と大して変わらんかwww

***

私の解釈不足からくる痛みなのだがかの未来への懸け橋と期待したNISAシステムで

(我が投資部の)ミスが連発している。トラブル突出率が異常だ。

なるべく単純に書く。面倒くさがらず理解してくれ。

NISA14で1月に一括上限額まで購入した投信が100口あるとする。分配金コースは再投資。

毎月分配金が出てそれで1口増えるとする(増加口数から来る複利は考えない)

一般口座なら101、102、103と合算して増えて行くのだがNISA口座では

100と1、100と2と言う風に購入上限枠を超えた分は別モノとして積んでゆくのだ。

まぁそれはいい。想定内。

ならば1年終了後には100と12になっていて、そのまま100と13、100と14に

なるのだろうと疑いもしなかった。

ところが次年に入り、100と13になるはずが101と12になってしまった?!

どどどうゆう事?

この質問をカスタマーセンターにぶつけた回答はこうだ。

「NISA15の枠があるでしょ?それを分配金分使って101という内部蓄積にしたんよ」

マヂ驚愕!!

ア?まだある。これも例え話。

1年目に上限100万円のNISA枠で単価5000円の銘柄が200口買えました。2年目に

同じ銘柄を100万円分購入したらその単価は6000円に上昇しており165口しか買えませんでした。

なんと管理上ではこの2つを合算してしまうんだそうだ。

つまり二つを混ぜた平均取得額5450円/365口とするのであります。

再び驚愕!!

アリエンそれぞれ単年単独で完結するものだと疑いもしなかった。いやマヂで。

これも質問した回答から判明した事で今まで疑問にも思った事はなかったよ。

なぜなら散々あの横棒グラフ表記で説明されてたからね。パッと見はそれぞれ単独だと思うよなぁ。

そして更にワカランのが5年の期間満了後の扱いだ。1年目分が解除されるのは当然だがならば

2年目分との区別はどないすんねん?!下手に合算してどうしてややこしくするのだ・・・

その回答も納得できるものではなくその時の「時価」だそうだ。

では5年が経過して1年目のNISA期限が切れる時がきたのですがその「時価」が

7000円になっていて計算すると購入額である100万円分は140口にしかなりません。

つまりこれだけが解除対象に??

もちろん単価が下がればこのケースではないが、何故わざわざこの気持ち悪~いシステムにしたのが理解できん。

単年スタンドアローンにすれば損得勘定も途中売却も何の問題もないのにね。

そんな訳で誰か教えて。

いやこれを追及するのが仕事かwww

***

我が(幽)FISHTANKの仕事は資産管理だがこうゆう細かい疑問を訂正修正するのが主になろう。

年頭はその年のNISAを創る事が最優先だが通年を見れば結局それが最も重要になる。

更に細かく言えば全銘柄の分配金を現金で受け取る必要はなく、その再投資/受取を上手に使い分け変更しながら

全体的な口数増加を目指すのであります。口数増加=投資安定化はデフォですから。

身に付けた錬金術の化けの皮が剥がれない様にってネ!

そして2月の現金分配は389,374円でした。

錬金術大発動まであとどれくらいか

1月の分配単価落ちの穴は完全に埋めた格好ですがこの辺にも門外不出の秘儀があり(嘘)

それを駆使することで40万円UPへの可能性は残せました。上出来ですけどね。

比喩するなら最終目的である5000m級(50万円)の山の8合目4000mまであと少し。

経済雪崩がいつ起こるかもしれない危険な山壁だがもう下を振り返っても戻る道(退職撤回)はない。

ならば上へそして前へ進むだけ。

そして頂上に到達したとき、やがて遠くからヘリコプターが飛んでくる音が聞こえるだろう。

有料でしょうが・・・例のドローン買おうかなwww