進まない待機児対策、不公平な保育料、広がる民営化、安い保育士賃金、、、なぜこんなことがおきているのか、小泉構造改革の時に”ブーム”になった「三位一体の改革」と関連付けて議会質問しました。

特に首都東京の23区と言う都心部の大田区から三位一体改革の影響を検証しました。

結論は、

●国庫補助負担気を減らし、自主財源(住民税増税=定率化と特別区交付機割合アップにより自主財源)を増やしながら、保育に投入せず、優先度の低い分野に税金を投入し続けている大田区の税金の使い方の問題、

●国庫補助負担金を減らすとしながら、民間の認可保育園への補助金を続け、民間保育園に誘導した国の地方自治体への政策誘導があったことがわかります。

_______________________

フェアな民主主義奈須りえです。

「三位一体の改革」とは、「地方にできることは地方に」という理念の下、国の関与を縮小し、地方の権限・責任を拡大して、地方分権を一層推進することを目指し、

・国庫補助負担金改革

・税源移譲

・地方交付税の見直し

の3つを一体として小泉政権の平成16年から行われた改革です。

「国庫負担金改革」で国庫補助負担制度を通じた国の関与の廃止・縮減を進め、「税源移譲」で、納税者(国民)が国へ納める税(国税)を減らし、都道府県や市町村に納める税(地方税)を増やすことで、国から地方へ税源を移し、地方の歳出の徹底的な見直しを図り、地方交付税総額を抑制しました。

大田区は、東京都と合算で地方交付税は不交付団体ですので地方交付税見直しの影響はありませんでしたが、「国庫補助負担金」が減らされ、特別区税が10%と定率化され増税となり、特別区交付金割合が52%から55%に変更されて歳入が増えています。

三位一体の改革は、大田区の歳入構造を変え、国から入っていた使いみちを限定している国庫負担金をなくした代わりに、自由に使うことのできる財源を増やしました。

この三位一体の改革についての当時の議事録をみると、たとえば、平成16年第二回定例会で、

「現在、第1回のカットと財源配分があり、廃止されたものとして公立保育園運営費負担金12億9000万、介護保険の事務費交付金1億9000万など約15億円、これに連動して都の補助金が7億円、計22億円が廃止された」

平成16年10月の総務財政委員会では

「介護特別会計への繰出金、1億8,723万5,000円。これは三位一体の改革に伴いまして、今年度、介護保険要介護認定事務費交付金というものが廃止となります。それを埋めるため、介護保険特別会計への繰出しという形の歳出となります」

平成18年第二回定例会では、

「国庫補助金の廃止などを含めて、平成18年度削減分まで含めて、予算ベースで考えますと、区の超過負担は13億円を超えているかなと、このように考えております。」

などという発言をみることができます。

平成16年から18年までは、超過負担だったこともわかります。

平成18年までは所得譲与税で担保しているため影響額が見えますが、国庫補助負担金の見合いで平成19以降、特別区税の定率化による増税と特別区交付金割合が52%から55%に引き上げられてから、三位一体の改革による影響がみえなくなりました。

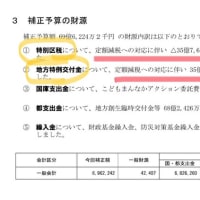

お手元の資料をご覧いただきたいのですが、平成18年から19年で、特別区税が32億1600万円、特別区交付金が76億2900万円、合わせると108億4500万円も増えていることがわかります。

当時の区民税の条例改正時に、

区民税の所得割の税率一本化、定率減税の廃止、たばこ税の税率引き上げ等は区税の増収につながるものではあるが、一方で所得譲与税の廃止や定率減税を補てんするものとしての地方特例交付金等の廃止により、区の財政面トータルから見ると歳入が減少する要素もあると説明されているように、平成18年から19年トータルの歳入決算で比較すると3億3900万円の減となっているため、忘れがちですが、三位一体の改革による国庫補助負担金の廃止に伴い、特別区税が10%と定率化されて増税になったこと、そして、特別区交付金割合が52%から55%に引き上げられ、108億4500万円も増収になったことを忘れてはならないと思います。

増えた平成19年といえば、ちょうど松原区長が初当選された年です。

ちなみに、平成17年から18年にかけて特別区税が増えているのは、定率減税の縮減と廃止によるものです。平成20年にリーマンショックが起き、そのあと特別区税や固定資産税と法人住民税からなる特別区交付金に影響が及んでいます。消費税は平成26年4月に引き上げられています。

平成19年以降、三位一体の影響もあって大田区の財政規模が大きくなってきたことがわかります。

そこでうかがいます。この三位一体の改革により大田区の財政に最も大きな影響を与えた事業は何ですか。

この保育についてふれたいと思います。

私は当初、保育園への国庫負担金が廃止になったとばかり思っていましたが、国が国庫負担金を廃止すると言っていたのは公立保育園で、私立保育園へ補助は今も行っていることを知りました。

大田区は、多様な運営主体の保育、と説明してきましたが、保育園の民間委託や民営化をおこなってきたのも、区立保育園を18園だけ残し、残りはすべて私立保育園にすると言っているのも、待機児対策は認可保育園でも私立保育園で行ってきているのも、国の運営費補助が関係しているのではないかと思っています。

三位一体の改革は、国の関与を減らし、自治体の自立、分権が名目で自主財源化したはずですが、国の国庫補助負担金による関与は無くならず、それどころか、待機児に悩む自治体の足元をみるかのように、公立から私立認可保育園へと補助金で誘導しているのです。地方自治の侵害です。

しかも、国は既に2000年の規制緩和で株式会社の保育参入を許しています。

そこでうかがいます。

本当に大田区は、私立保育園を作りたかったのでしょうか。

三位一体改革によって保育を民間の営利事業者が担うようになってきましたが、株主利益を最優先する株式会社が保育を担うことについてどう考えますか。そのメリットとデメリットについてお答えください。

日本は公共を公務労働で担うとともに、不足する分野については、非営利法人である、医療法人、学校法人、社会福祉法人が担ってきました。非営利というのは、簡単にいえば、事業で上がった利益を分配できない、配当できないという意味です。

私は、公の社会保障分野に営利企業が参入することには、手放しで賛成できません。福祉は、自由競争になじまない分野であるとともに、かならずしも、区民の税金を効果的・効率的に使うしくみではないと考えているからです。

そこで、なぜ公に民が参入するようになっているか、民が入ることの問題はどこにあるのか、私の考えをお話したいと思います。

お手元の資料をご覧ください。2002年の通商白書で、すでに、日本は一人当たりGDPの伸びが鈍化する、収束経済期に入っていると指摘しています。

ところが、こうした状況にもかかわらず、アベノミクスは、GDPを増やし、投資家利益つまり株主配当を大きくしようとしています。

経済財政諮問会議の委員でもある東京大学 名誉教授伊藤元重氏の本を参考にGDPについてこのような図をつくりました。

GDPは賃金と配当と地代・利息と税金にわけることができます。この図から、一人当たりGDPがこれ以上伸びなくなっているとき、パイが決まっているときに、利益である配当を増やすには

① ②賃金を減らし、地代や利息を補助する、公の土地で商売させる(固定資産税がかからず安くあるいは0で土地や建物を使える)雇用の流動化、公の土地で開発させることによる固定資産税のかからない公の土地で開発させることで地代負担を軽減する、法人税減税等々

② ①人の数を増やす(女性活躍、高齢者、外国人)だから女性活躍社会であり、高齢者のシルバー人材センターであり、外国人労働者の受け入れという話になるわけです。

内閣府や財務省にGDPとは何かと教えていただいたところ、公務員が働いてもGDPに算入されないと聞きました。その意味がその場では分かりませんでしたが、GDPとは配当を生み出すかどうかで、公務員がいくら働いでも配当を生み出さないからGDPに算入されないわけです。

① ここを民営化するというのは、非営利分野である公共を営利企業に開放する。民間に新規参入分野として市場を明け渡すことを意味するわけです。

給料が高いのに、働かなくて感じの悪い公務員より、人件費が安くて、よく働く感じの良い民間へ、と言う理屈で民営化されれば、その一部が配当として株主である投資家に流れます。

私たちのことで特定の誰かが利益を得ることを良しとしてこなかったのが日本の社会保障制度だったのです。それが構造改革や規制緩和で変えられようとしています。

地方分権で始まった三位一体の改革ですが、国庫補助負担金が廃止になるからと増税したものの、結局、国庫負担金を使って私立保育園に誘導し、大田区の保育市場を民間開放するかたちになっています。

増税された特別区民税も特別区交付金も一部、区立保育園の運営経費に使われているものの、それ以外は、何に使われているのでしょう。

「認可保育園の運営のために使われていた国庫負担金、の代わりの財源」にふさわしい事業に使われているのでしょうか。

私たち大田区民は、蒲蒲線やたまちゃんバスの販促グッズのようなボールペンや区政70周年記念イメージソングやイベント、空の日のイベントや跡地開発のために増税したわけではありません。加えて言うなら、根拠の曖昧な団体への後援や補助も増えていますが、自主財源が増えたことで、区長の裁量が大きくなり財政規律が乱れているとするなら問題です。

社会保障の伸びを年間0.5兆円削減しようとしているときに、社会保障の責任主体が投入すべき分野は他にたくさんあります。

そこでうかがいます。

三位一体改革で特別区税が増税され、特別区交付金と言う私たちのために使う財源が増えました。

ところが、認可保育園は民間に誘導され、営利企業が担うようになっています。

この間、保育事業は、三位一体改革により国庫負担金が廃止されたから住民税が増税され大田区の財源を支えていることをふまえて事業を行ってきたでしょうか。

増えた財源は国庫補助金で行われてきた事業を担保できているのでしょうか。

三位一体の改革についての事業や財政への影響について検証できていますか。

ここをきちんと検証していかないと、今後も行われる可能性の高い法人住民税の国税化に対し、理論武装できなくなります。

たとえば、民営化は本当に効率化につながるか検証できているでしょうか。

意外だったのは、平成15年の総運営経費を保育園定員で割った一人当たりの運営経費と平成27年度決算の私立保育園一人当たり運営経費がほぼ同額だったことです。

大田区が民営化や民間委託を始める前で、ほぼ大田区の職員が保育士を担っていた平成15年区立保育園と平成27年の私立認可保育園の園児一人当たりの経費がほぼ同じどころか、平成15年度の方がわずかに安かったのです。私立保育園には、別に処遇改善費用が支給されていますから、園児一人当たりの運営経費はさらに上がります。

平成27年度決算の公立保育園の園児一人当たり運営経費はさらに高いのですが、この間採用を控え次々民営化しているのですから、保育士の年齢が上がり人件費を反映して運営経費があがるのは当然です。

今後さらに民営化が進み、区民の税金は民間に流れ、コストはかつての公立保育園とさほどかわらず、しかも、現場で働く保育士の給与は低い。こういう状況が予想できます。

ところが私立保育園の運営経費の内訳まで行政も議会もチェックすることはできません。

年齢別の人数も異なり、サービス内容も異なりますのでおおまかな数字ですが、平成 27年度 賃金構造基本統計調査でみる保育士の給料は全国平均で年収323.3万円(平均年齢35.0歳)。全産業平均の489.2万円(同42.3歳)に比べ160万円も低くなっていることを考えると、平成15年度の民営化する前の認可保育園との園児一人当たりの運営経費にさほど差がないという数字から、経費の一部は、どこに流れているのかなど、私たちが考えるべきことはたくさんありそうです。

そのうえ、認証保育所との保育料はじめとした保育所に係る区民間の不公平は未だにのこされたままです。

最後の自治省の事務次官を務めた二橋(ふたはし)正弘さんが、東京市政調査会発行の2008年9月号の「都市問題」において「中央省庁が地方を信頼できないから任せられない」というコメントをしていました。

そこでうかがいます。

大田区は、保育事業における三位一体の改革によりその後講じてきた保育施策を踏まえ「三位一体改革」をどのように評価していますか。

内閣地方分権改革推進室は、「自治体が適切な判断や財産権の制約、公共性の担保、需要の判断、利用者の生活安全、質の確保が困難である」と事務権限移譲に反対していました。

私は、平成21年第一回定例会において、こうした文書を引用し、「国の疑問視する公共性の担保、需要の判断、利用者の生活の安全、質の確保について、住民からの信頼をかち得る仕組みを自治体みずから率先して構築することが必要」だと発言しています。

地方分権で始まった三位一体の改革ですが、今や、地方分権どころか以前にもまして中央集権になっています。

大田区は国からもらった自主財源を行政ニーズとは程遠い事業に使うことを地方分権というのでしょうか。

財政の基本的な考え方である量出制入(りょうしゅつせいにゅう)の考え方から言えば、ニーズがあって歳入を確保する。新しい需要を作るたびに、増税が繰り返されることになります。

地方分権で大田区におりてきた権限を大田区は誰のために使っているのでしょう。分権をめざした意味をいまいちど見直し区政にあたられますことを求め質問を終わります。