おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

昨日は小規模企業白書(2015年版)の38ページ「個人事業者と法人の「事業承継」上の違い」をみましたが、今日は39ページ「小規模事業者における「中小会計要領」の有用性」をみます。

白書によると、中小企業・小規模事業者の実態に即して、経営者が容易に理解できる新しい会計ルールとして「中小会計要領」が策定されたそうです。

非上場企業である中小企業にとって、上場企業向け会計ルールは適用されないが、中小企業・小規模事業者でも簡単に利用できる会計ルールがこれまでなかったことから、中小企業・小規模事業者の会計処理の実態を考えて作られた新しい会計ルールとのことです。

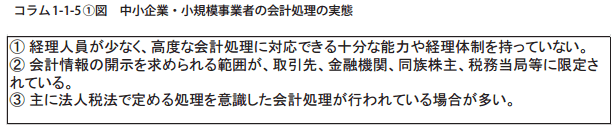

まず、中小企業・小規模事業者の会計処理の実態が以下になります。

これを踏まえ、中小会計要領では税制との調和や事務負担の軽減を図る観点から、多くの実務で必要と考えられる項目に絞って、簡潔な会計処理等を示しています。それが以下になります。

教育・勤労・納税が国民の三大義務であるし、何より、私は電機メーカー勤務時代に経理業務も行っていたので、会計にはそこそこ自信があったのですが、弊社において上表の勘定科目は設定していません。

それはこれらを計上する際の留意点が多く、過剰に計上していると判断されることが煩わしいからです。

経営者の多くは経理・決算・会計処理が苦手です。会計の必要性をより理解するための要領、これは難しいですよね。

昨日は小規模企業白書(2015年版)の38ページ「個人事業者と法人の「事業承継」上の違い」をみましたが、今日は39ページ「小規模事業者における「中小会計要領」の有用性」をみます。

白書によると、中小企業・小規模事業者の実態に即して、経営者が容易に理解できる新しい会計ルールとして「中小会計要領」が策定されたそうです。

非上場企業である中小企業にとって、上場企業向け会計ルールは適用されないが、中小企業・小規模事業者でも簡単に利用できる会計ルールがこれまでなかったことから、中小企業・小規模事業者の会計処理の実態を考えて作られた新しい会計ルールとのことです。

まず、中小企業・小規模事業者の会計処理の実態が以下になります。

これを踏まえ、中小会計要領では税制との調和や事務負担の軽減を図る観点から、多くの実務で必要と考えられる項目に絞って、簡潔な会計処理等を示しています。それが以下になります。

教育・勤労・納税が国民の三大義務であるし、何より、私は電機メーカー勤務時代に経理業務も行っていたので、会計にはそこそこ自信があったのですが、弊社において上表の勘定科目は設定していません。

それはこれらを計上する際の留意点が多く、過剰に計上していると判断されることが煩わしいからです。

経営者の多くは経理・決算・会計処理が苦手です。会計の必要性をより理解するための要領、これは難しいですよね。