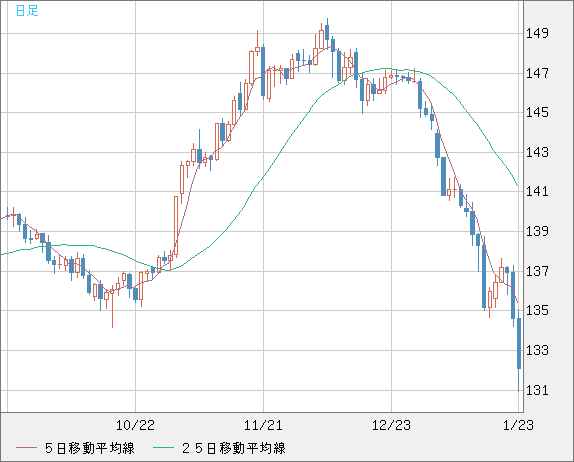

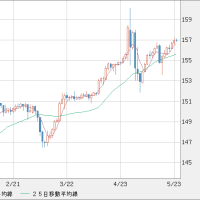

↑ USD/JPY(ZAI) 矢張りレンジが下方に崩れている

ECBが遂に量的緩和策の開始をアナウンスし、

市場はすぐさまそれを織り込んでユーロを叩き売っている。

世界で最もユーロ安の恩恵を受けるDAXは勿論のこと急伸したが、

東証はそうはいかない。今迄はドル安とユーロ安が相乗効果を発揮していたが、

これからは片肺飛行に近くなり上値は抑制されることになる。

実際、ユーロの急落に隠れて見難くなってはいるものの

ドル円はすっかり停滞が続いており、

東証の値動きの重さもそれが反映されている。

「今年前半に行われると見ている日銀の追加緩和であるが、

原油安の影響が反映される迄にタイムラグがあること、

昨秋が僅差の決定だったことから来月以降を想定している」

と当ウェブログは先週に予想し、実際にその通りだったわけだが、

先週は情けないことに日銀自身が物価見通しを下方修正し

自らの先見力のなさや非力ぶりを晒け出している始末。

追加緩和を行っても日本経済が停滞から脱却する筈がないである。

「失業率も雇用者数も市場予想を上回ったにも関わらず、ドルもダウも下落した。

賃金下落のショックによるとも言われているが、それでだけでは説明できない。

「買われ過ぎ」の水準にあると言わざるを得ないだろう」

「欧州指標が続々と悪化しており、週末にはゴールドマンが「パリティ」説を唱え出した。

マーク・チャンドラー氏の言うように「噂で売って事実で買う」形になる可能性が高いだろう」

「原油安が続くとの世銀の見通しも重要である。

エネルギー投資は費用も労力もかかる。そう簡単にV字回復する状況にはない」

「更に悪いことに、投資家が皆ドルに対して強気であるため、

その投機ポジションの重みでドル自体が沈んでしまいそうな需給になっている。

たとえ見通しが正しくとも、市場には「多数派が間違う」という皮肉な真理がある」

今のところ、上記の諸点も概ね当たっていたと言えるだろう。

「噂で売って事実で買う」は、市場予想を超えたQE打ち出しのため

「ユーロ買い戻しには売り直し」になると想定している。

「当ウェブログは、日本のGDPを20%近く切り下げて

国民を大幅に貧しくした張本人である黒田日銀が

今年前半に更なる追加緩和の愚行に走ると見ている」

「一部の層に収益機会を提供する点で「投資家の神」だが

経済全体は成長せず「一般国民の疫病神」である黒い日銀は、

マイナス成長を受けてもまだ目が覚めていない」

「最後には日本財政の救世主になるが、その代わりに経済危機の「A級戦犯」となる。

概ねそのような結末しか残っていない。

(因にジム・ロジャーズ氏は2016年から17年頃の危機を予想している)」

「野村證券の池田雄之輔氏は、新規の円安材料が乏しいこと、

ヘッジファンド勢の投機的円売りポジションが30兆円に達しているとの見方を示し、

円ショートの急激なアンワインドの可能性があると警告している」

当ウェブログは指摘してきたこれらの見方は変えない。

ギリシャ選挙は無事通過してもECBの量的緩和効果で東証の上値は抑制される。

「焦点はエネルギー価格に景況が大きく左右されるロシアだ。

ロシア経済のエネルギー依存体質は全く変わっていない。

これほど急激かつ大幅に原油価格が下落すると、

ロシア経済に甚大な打撃が与えられるのは間違いない」

「為替急落の後は実体経済の悪化が来るのが通例だ。

原油急落は必ずしもOPEC減産見送り要因ばかりでなく、

世界経済の減速による需要停滞観測も確実にあるものと言えよう。

暗い影がかかっているのはロシア経済ばかりではない」

「経済悪化が鮮明になっているだけに

特に内需関連の急反落を警戒しておかなければならない。

(輸出関連は結局ドル円次第なので日本経済の好不況とはまた別である)」

「最悪の場合、鼠のレミングのように

自滅的な集団行動へと向かっているとも考えられよう」

「当ウェブログは黒田総裁が異例の辞任に追い込まれると予想しているが、

その見通しを補強する会合内容と言えよう。

ここまで理のある反対意見を押し切って追加緩和を決断したからには、

これから確実に生じる甚大な副作用の責は全て総裁に帰する以外にない」

「ここ数年、見たことのないような原油価格急落だった。

OPECの減産見送りの背景には、OPEC内での多極化の進展だけでなく、

サウジ等の大産出国がアメリカのシェールオイル採掘を牽制し、

体力勝負に出た側面もあろう。

それがもって回ってロシアを直撃しつつある状況、

場合によってはロシア発の危機や地政学リスクの再燃もあり得る」

「今は恩恵が大きいように見える原油大幅安だが、

デフレ脱却という愚かな宗教に感染した黒田日銀の追加緩和を招くだけでなく、

コージェネをはじめとする省エネの努力を怠らせて電力利権を延命させる副作用もある。

決して良い話ばかりではない」

「衆院選は実につまらない結果になり、

有権者が中長期的な円の崩壊を選択するという愚行に出たことが明白になったが

東証や為替の反応は正直だ。安倍政権の愚かさと底の浅さを見抜いている」

と書いてきた当ウェブログのスタンスは今週も変わっていない。

米GDPが驚くほど良かったのに市場の反応が鈍く、

「思惑で買い過ぎた」「先取りし過ぎた」可能性があると見てきたが、

ここまではほぼ想定内と言えよう。

尚、昨年の追加緩和の時点では以下のように想定していた。

「追加緩和の決定は天災と同じような緊急速報で伝えられたが、

日本国民に甚大な被害をもたらす点でも天災と似ている」

「黒田日銀総裁は市場の裏をかいて追加緩和を行った訳ではなく、

異次元緩和の効果が出ていない失策を糊塗するために決断したようだ。

これで任期途中の辞任の可能性が高まったと言える」

「勿論、「悪い円安」は確定である。

1日で3%以上も円が急落することは、日本のGDPに換算すると

ドル建てで15兆円以上も日本が貧しくなっていることになる」

「黒田バズーカ第2弾の害悪は、第1弾と比較にならないほど破滅的である。

このように「発散」と呼ぶに相応しい急激な勢いで円が暴落している。

120円に達する速度は予想できないほど速いと見ておいた方が良い」

「70年代や80年代の教訓から正しく学んでいれば、

デフレ脱却で日本経済が好転するなどというカルト宗教の虚妄は明白である。

資産価格バブルが健全な経済をもたらさないことも言う迄もない」

「実質的な円の切り下げは資産家を急速に豊かにし、

ミドルクラスには資源・エネルギー・食料の悪性インフレをもたらす。

アンダークラスにとっては最悪の状況で、エンゲル係数の高い家計が行き詰まる。

軽犯罪が増え、日本の治安は悪化する可能性が高い」

「これから円安倒産が急増し「クロダ倒産」と呼ばれるようになり、

愚劣な黒田バズーカ第2弾が、庶民の生活を破壊することが明らかになろう。

昭和恐慌時の団琢磨と同様に、テロの標的とされる恐れすらある」

「投資家の稼ぎは日本が貧しくなった分の付け替えであり、特に為替は所得移転に過ぎない。

人々の暮らしが苦しくなるのと引き換えに、一部の者に富が転がり込んだのである」

「2015年は安倍内閣が破滅の淵に叩き込まれるだけでなく、激動の修羅場となる。

「円安=日本株高」という今世紀の常識がどこかで通用しなくなるだろう」

「当ウェブログは、これほど粗暴で破壊的な緩和策を全く予想していなかった。

今迄の見方を全て転換し、「悪い円安」が急速に接近していると判断した。

「東証は年末までに1万9000円を超える可能性があるが、

それは国民の生活とは殆ど関係のないバブルである。

(事実、日銀は日本の成長率見通しを引き下げている)」

「日本経済は危険な激動期に突入しつつある。

マーケットのボラティリティが急激に拡大するなかで

一部の者だけが豊かになり、足蹴にされた国民が憎しみの目で彼らを見る」

……当ウェブログが予想した事態は、より速く、より深刻な形で実現しつつある。

「ドル高円安が進行することで日本の輸入物価高・CPI上昇を招き、

スペックの仕掛けによる自己実現的な円安トレンド定着の可能性も見えてきた。

2013年前半にジョージ・ソロスが不吉な予言を行ったように、

「円安が止まらなくなる可能性」を見ておくべきである」

「財務省の法人統計で衝撃的な数字が出た。

米経済回復でドル高円安が進み輸出業に大きな恩恵が及んだにも関わらず、

日本企業の自己資本比率は過去最高の水準となったのである。

投資増の勢いは依然として弱く、人件費に至っては前年比で5%も減少している。

自民党政権と経済界が結託して労働者の実質所得を減らしていると考えざるを得ない」

「このような内向きの日本企業を優遇したところで、

日本経済が強く回復する筈がないのは火を見るよりも明らかである。

「成長率が低下しているにも関わらず政策に嘴を挟む大企業と癒着し、

経営層や株主ばかりに恩恵を及ぼす自民党の旧態依然の体質が露見する。

2014年に急落するのは間違いなく安倍政権の支持率である。

2015年にはリフレ派への評価は地に墜ち、アベノミクスは嘲笑の対象となろう」

一方、余計な追加緩和によって「事実上のマネタイズ」との見方はほぼ的中した。

「目先の円安に幻惑され、日本の将来に不吉な影がかかっている」

「当ウェブログが予測していた「悪い円安」が、異様な速度で到来することになる。

安倍・黒田コンビが市場を軽視したために、財政危機もほぼ確実に接近する。

「剣によって立つ者は剣によって滅びる」との箴言と同じく、

金融政策によって立つ者は金融政策によって滅びるのであろう」

「黒田総裁の「次元の違う」量的・質的緩和は、事実上のマネタイズである」

「日本の国債市場は再起不能になり、財政再建を果たす可能性はほぼ失われた」

「黒田バブルに便乗して億単位の稼ぎを得る者が続出するだろうが、

今から警告しておく。決して調子に乗って騒いではならない。

ツケを回された国民の強い怒りは決してそのような輩を許さないであろう」

「今年は苦難の始まりの年となるだろう」とした予言が、悲しいことに実現しかけている。

危険な「悪い円安」の時代は「もうすぐそこまで迫っている」のではなく、既に「迎えつつある」のだ。

↓ EUR/JPY(ZAI) 国策(QE)にユーロ買いなし

↓ GBP/JPY(ZAI) ユーロに引きずられ続落

先週は何と言ってもドラギの量的緩和に注目が集まったわけだが、

実は日銀が重要な動きを見せていたことも忘れてはならない。

これは後々において大きな意味を持ってくる。

ドルは日銀の政策現状維持で失望売り(reuters)

http://jp.reuters.com/article/businessNews/idJPKBN0KU0EJ20150121

漸く日銀は、自らの掲げた物価目標が誤っていることを認める路線に軌道修正し始めている。

物価目標は未達確実、成長率見通しも下方修正なのだから、

黒田日銀のこれまでの政策そのものが間違っていた訳である。

ユーロや豪ドルが弱含み、米ドル高の流れ強まる(reuters)

http://jjp.reuters.com/article/businessNews/idJPKBN0KW0H020150123

さてECBもQEを実行することとなり、市場では効果が覿面に出ている。

ロイター調査ではQEの効果に懐疑的な意見が多数を占め、

ずるずると量的緩和策を続けざるを得ないとの見方が優勢である。

(日銀についても間違いなく同様の結果となるだろう)

ユーロ/ドル11年ぶり安値更新、ECBのQE決定で=NY外為市場(asahi.com)

http://www.asahi.com/business/reuters/CRBKBN0KW2KR.html

ユーロはパリティどころかパリティを下回るとの予想も出始めた。

一方、日本株においては最後の指摘が重要だ。

東証は所詮、政策によって支えられた「上げ底」相場に過ぎない。

◇ ◇ ◇ ◇

注目銘柄、引き続きショートポジション維持。

PF組み入れ比率は ①マネックス、②森精機、③マツダの順で、全体の3分の2以上がショート。

↓ 輸出関連(Yahoo.finance) 森精機はM&A効果で急伸したが、収益貢献はまだ先の話

富士重工(東証一部 7270) 467 → 670 / 573 → 1,283 / 1,938 → 2,563

2,267 → 2,947 / 3,157 → 4,275 / 4,275(ショート)→ 4,171

マツダ(東証一部 7261) 232 → 306 / 178 → 275 / 87 → 217 / 130

298 → 314 / 332 → 425 / 380 → 522

(以降、5→1の株式併合)

2,497 → 2,772 / 2,266 → 2,989 / 2,989(ショート)

森精機製作所(東証一部 6141) 1,335・1,122(ショート)→ 1,289 / 1,550(ショート)

竹内製作所(JASDAQ 6432) 636 → 1593 / 743 → 1,672 / 1,678 → 2,200 /

2,250 → 2,286 / 1,924 → 2,878 / 1,995 → 2,878

4,780 → 5,000 / 4,550 → 5,000 /5,190

富士フィルムHD(東証一部 4901) 4,190

東京建物(東証一部 8804) 298 → 312 / 277 → 413 / 541 → 615 / 857 → 923

1,128 / 890 → 801(ショート)/ 945

ケネディクス(東証一部 4321) 604 →

マネックスG(東証一部 8698)455 / 393 → 455 / 343・292・242(ショート)→ 278

272(ショート)

マネースクウェア(東証一部 8728) 1,255 → 1,431

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215 / 1,087 → 1,284

1,146 → 1,526 / 1,341 → 1,752

1,906 → 3,160 / 3,410 → 3,650

4,025 → 3,345 /3,780(ショート) / 3,110(ショート)

ユナイテッド(東証マザーズ 2497) 2,800 / 1,696

サンフロンティア(東証一部 8934) 61,600 → 114,600 / 77,700 → 154,100 / 88,300 → 154,100 /

132,300 (比較のため分割前の換算)

トーセイ(東証一部 8923) 25,170 → 59,300 / 83,600 → 102,100 / 67,200 → 79,100 /

82,100 → 64,200 / 75,600 (比較のため分割前の換算)

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587 / 542 → 608

494 → 577 / 540 → 577 / 541 → 602 / 529 → 602

489 → 706 / 518 → 706 / 705 → 752

東京建物の下げが気がかりだ。外国人の東証に対する見方が悪化したと判断している。

↓ 不動産+マネックス+UA(Yahoo.finance) マネックスには反転するモメンタムがない

今年の成長率、日本は0.6%に下方修正 IMFが世界経済見通しを見直し(産経新聞)

http://www.sankei.com/economy/news/150120/ecn1501200026-n1.html

先週はまた、日本の成長率が下方修正された。

愚劣なアベクロコンビが株価維持政策を必死になろうとも、

実体経済は嘘をつかない。

成長率がユーロ圏の半分でしかない日本の経済停滞は明らかで、

この現実は必ず市場に反映されることになる。

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

ECBの量的緩和は市場予想を超えたので、

ユーロショート追加。ポンドショートも維持。

今年は為替が好調だが、税負担が重いのでほどほどにしないと。。

2014/12/10 187.06 GBP/JPY Lev ×1.5 (ショート)

2015/01/22 135.05 EUR/JPY Lev ×1.5 (ショート)

現在 > 132.02 ユーロ/円(損益114%)← 今年の損益率

176.57 ポンド/円

117.74 米ドル/円

◎ 2014年の損益率(手数料等除外)> 128%

◎ 2013年の損益率(手数料等除外)> 164%

◎ 2012年の損益率(手数料等除外)> 142%

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2014/10/30 174.99 GBP/JPY Lev ×1.5

2014/10/24 136.70 EUR/JPY Lev ×1.5 (ショート)

2014/10/02 175.54 GBP/JPY Lev ×1.5 (ショート)

2014/09/26 138.76 EUR/JPY Lev ×1.5 (ショート)

2014/09/19 177.76 GBP/JPY Lev ×1.5 (ショート)

2014/09/08 105.51 GBP/JPY Lev ×1.5

2014/09/04 136.31 EUR/JPY Lev ×1.5 (ショート)

2014/08/13 171.45 GBP/JPY Lev ×1.5 (ショート)

2014/08/08 171.08 GBP/JPY Lev ×1.5

2014/07/04 138.87 EUR/JPY Lev ×1.5 (ショート)

2014/06/20 138.77 EUR/JPY Lev ×1.5 (ショート)

2014/06/13 139.26 EUR/JPY Lev ×1.5 (ショート)

2014/06/02 171.59 GBP/JPY Lev ×1.5

2014/05/09 140.47 EUR/JPY Lev ×1.5 (ショート)

2014/05/02 173.03 GBP/JPY Lev ×1.5 (ショート)

2014/04/23 171.60 GBP/JPY Lev ×1.5 (ショート)

2014/04/16 171.02 GBP/JPY Lev ×1.5

2014/04/04 171.81 GBP/JPY Lev ×1.5 (ショート)

2014/03/28 170.28 GBP/JPY Lev ×1.5

2014/03/07 172.55 GBP/JPY Lev ×1.5 (ショート)

2014/02/28 170.77 GBP/JPY Lev ×1.5 (ショート)

2014/02/21 170.50 GBP/JPY Lev ×1.5 (ショート)

2014/02/07 167.91 GBP/JPY Lev ×1.5

2014/01/24 168.75 GBP/JPY Lev ×1.5 (ショート)

2014/01/17 141.12 EUR/JPY Lev ×1.5 (ショート)

2013/12/18 167.10 GBP/JPY Lev ×1.5

2013/12/05 167.32 GBP/JPY Lev ×1.5

2013/11/01 157.27 GBP/JPY Lev ×1.5

2013/10/25 157.54 GBP/JPY Lev ×1.5

2013/08/27 151.16 GBP/JPY Lev ×1.5

2013/08/14 150.89 GBP/JPY Lev ×1.5

2013/08/09 128.68 EUR/JPY Lev ×1.5 (ショート)

2013/07/31 149.01 GBP/JPY Lev ×1.5

2013/07/26 150.88 GBP/JPY Lev ×1.5

2013/07/17 151.30 GBP/JPY Lev ×1.5

2013/06/21 97.89 USD/JPY Lev ×2.0

2013/06/11 152.83 GBP/JPY Lev ×1.5 (ショート)

2013/06/07 150.87 GBP/JPY Lev ×1.5

2013/05/24 153.41 GBP/JPY Lev ×1.5 (ショート)

2013/05/16 101.94 USD/JPY Lev ×1.5

2013/05/10 154.46 GBP/JPY Lev ×1.5

2013/05/03 130.01 EUR/JPY Lev ×1.5 (ショート)

2013/04/26 129.02 EUR/JPY Lev ×1.5 (ショート)

2013/04/16 150.10 GBP/JPY Lev ×1.5

2013/04/12 129.73 EUR/JPY Lev ×1.5 (ショート)

2013/04/04 145.91 GBP/JPY Lev ×1.5

2013/03/21 144.80 GBP/JPY Lev ×1.5 (ショート)

2013/03/15 144.46 GBP/JPY Lev ×1.5 (ショート)

2013/03/07 142.28 GBP/JPY Lev ×1.5

2013/03/01 120.89 EUR/JPY Lev ×1.5

2013/02/13 124.85 EUR/JPY Lev ×1.5 (ショート)

2013/02/08 125.97 EUR/JPY Lev ×1.5

2013/01/24 120.99 EUR/JPY Lev ×1.5

…以下省略…

「ドル100円割れ」はなくなったと判断している。

120円に達する速度が異様に速く、「ドル150円時代」が接近している。

黒い日銀が円を切り下げ、格差が急激に拡大するステージに入った。

しかし今はリスク要因が多く、リスクオフを警戒すべき局面と見ている。

愚かな黒田日銀の追加緩和による「悪い円安」はひとまず休止の情勢。

ECBの量的緩和は効果を発揮し、ユーロ安で東証の上値は抑制される。

ダウやドル円の推移と、ユーロ安の速度が綱引きをする膠着状態を予想している。

当然、均衡がどちらかに崩れても波瀾要因となる。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログのこちらのカテゴリーも御覧下さい。)

ECBが遂に量的緩和策の開始をアナウンスし、

市場はすぐさまそれを織り込んでユーロを叩き売っている。

世界で最もユーロ安の恩恵を受けるDAXは勿論のこと急伸したが、

東証はそうはいかない。今迄はドル安とユーロ安が相乗効果を発揮していたが、

これからは片肺飛行に近くなり上値は抑制されることになる。

実際、ユーロの急落に隠れて見難くなってはいるものの

ドル円はすっかり停滞が続いており、

東証の値動きの重さもそれが反映されている。

「今年前半に行われると見ている日銀の追加緩和であるが、

原油安の影響が反映される迄にタイムラグがあること、

昨秋が僅差の決定だったことから来月以降を想定している」

と当ウェブログは先週に予想し、実際にその通りだったわけだが、

先週は情けないことに日銀自身が物価見通しを下方修正し

自らの先見力のなさや非力ぶりを晒け出している始末。

追加緩和を行っても日本経済が停滞から脱却する筈がないである。

「失業率も雇用者数も市場予想を上回ったにも関わらず、ドルもダウも下落した。

賃金下落のショックによるとも言われているが、それでだけでは説明できない。

「買われ過ぎ」の水準にあると言わざるを得ないだろう」

「欧州指標が続々と悪化しており、週末にはゴールドマンが「パリティ」説を唱え出した。

マーク・チャンドラー氏の言うように「噂で売って事実で買う」形になる可能性が高いだろう」

「原油安が続くとの世銀の見通しも重要である。

エネルギー投資は費用も労力もかかる。そう簡単にV字回復する状況にはない」

「更に悪いことに、投資家が皆ドルに対して強気であるため、

その投機ポジションの重みでドル自体が沈んでしまいそうな需給になっている。

たとえ見通しが正しくとも、市場には「多数派が間違う」という皮肉な真理がある」

今のところ、上記の諸点も概ね当たっていたと言えるだろう。

「噂で売って事実で買う」は、市場予想を超えたQE打ち出しのため

「ユーロ買い戻しには売り直し」になると想定している。

「当ウェブログは、日本のGDPを20%近く切り下げて

国民を大幅に貧しくした張本人である黒田日銀が

今年前半に更なる追加緩和の愚行に走ると見ている」

「一部の層に収益機会を提供する点で「投資家の神」だが

経済全体は成長せず「一般国民の疫病神」である黒い日銀は、

マイナス成長を受けてもまだ目が覚めていない」

「最後には日本財政の救世主になるが、その代わりに経済危機の「A級戦犯」となる。

概ねそのような結末しか残っていない。

(因にジム・ロジャーズ氏は2016年から17年頃の危機を予想している)」

「野村證券の池田雄之輔氏は、新規の円安材料が乏しいこと、

ヘッジファンド勢の投機的円売りポジションが30兆円に達しているとの見方を示し、

円ショートの急激なアンワインドの可能性があると警告している」

当ウェブログは指摘してきたこれらの見方は変えない。

ギリシャ選挙は無事通過してもECBの量的緩和効果で東証の上値は抑制される。

「焦点はエネルギー価格に景況が大きく左右されるロシアだ。

ロシア経済のエネルギー依存体質は全く変わっていない。

これほど急激かつ大幅に原油価格が下落すると、

ロシア経済に甚大な打撃が与えられるのは間違いない」

「為替急落の後は実体経済の悪化が来るのが通例だ。

原油急落は必ずしもOPEC減産見送り要因ばかりでなく、

世界経済の減速による需要停滞観測も確実にあるものと言えよう。

暗い影がかかっているのはロシア経済ばかりではない」

「経済悪化が鮮明になっているだけに

特に内需関連の急反落を警戒しておかなければならない。

(輸出関連は結局ドル円次第なので日本経済の好不況とはまた別である)」

「最悪の場合、鼠のレミングのように

自滅的な集団行動へと向かっているとも考えられよう」

「当ウェブログは黒田総裁が異例の辞任に追い込まれると予想しているが、

その見通しを補強する会合内容と言えよう。

ここまで理のある反対意見を押し切って追加緩和を決断したからには、

これから確実に生じる甚大な副作用の責は全て総裁に帰する以外にない」

「ここ数年、見たことのないような原油価格急落だった。

OPECの減産見送りの背景には、OPEC内での多極化の進展だけでなく、

サウジ等の大産出国がアメリカのシェールオイル採掘を牽制し、

体力勝負に出た側面もあろう。

それがもって回ってロシアを直撃しつつある状況、

場合によってはロシア発の危機や地政学リスクの再燃もあり得る」

「今は恩恵が大きいように見える原油大幅安だが、

デフレ脱却という愚かな宗教に感染した黒田日銀の追加緩和を招くだけでなく、

コージェネをはじめとする省エネの努力を怠らせて電力利権を延命させる副作用もある。

決して良い話ばかりではない」

「衆院選は実につまらない結果になり、

有権者が中長期的な円の崩壊を選択するという愚行に出たことが明白になったが

東証や為替の反応は正直だ。安倍政権の愚かさと底の浅さを見抜いている」

と書いてきた当ウェブログのスタンスは今週も変わっていない。

米GDPが驚くほど良かったのに市場の反応が鈍く、

「思惑で買い過ぎた」「先取りし過ぎた」可能性があると見てきたが、

ここまではほぼ想定内と言えよう。

尚、昨年の追加緩和の時点では以下のように想定していた。

「追加緩和の決定は天災と同じような緊急速報で伝えられたが、

日本国民に甚大な被害をもたらす点でも天災と似ている」

「黒田日銀総裁は市場の裏をかいて追加緩和を行った訳ではなく、

異次元緩和の効果が出ていない失策を糊塗するために決断したようだ。

これで任期途中の辞任の可能性が高まったと言える」

「勿論、「悪い円安」は確定である。

1日で3%以上も円が急落することは、日本のGDPに換算すると

ドル建てで15兆円以上も日本が貧しくなっていることになる」

「黒田バズーカ第2弾の害悪は、第1弾と比較にならないほど破滅的である。

このように「発散」と呼ぶに相応しい急激な勢いで円が暴落している。

120円に達する速度は予想できないほど速いと見ておいた方が良い」

「70年代や80年代の教訓から正しく学んでいれば、

デフレ脱却で日本経済が好転するなどというカルト宗教の虚妄は明白である。

資産価格バブルが健全な経済をもたらさないことも言う迄もない」

「実質的な円の切り下げは資産家を急速に豊かにし、

ミドルクラスには資源・エネルギー・食料の悪性インフレをもたらす。

アンダークラスにとっては最悪の状況で、エンゲル係数の高い家計が行き詰まる。

軽犯罪が増え、日本の治安は悪化する可能性が高い」

「これから円安倒産が急増し「クロダ倒産」と呼ばれるようになり、

愚劣な黒田バズーカ第2弾が、庶民の生活を破壊することが明らかになろう。

昭和恐慌時の団琢磨と同様に、テロの標的とされる恐れすらある」

「投資家の稼ぎは日本が貧しくなった分の付け替えであり、特に為替は所得移転に過ぎない。

人々の暮らしが苦しくなるのと引き換えに、一部の者に富が転がり込んだのである」

「2015年は安倍内閣が破滅の淵に叩き込まれるだけでなく、激動の修羅場となる。

「円安=日本株高」という今世紀の常識がどこかで通用しなくなるだろう」

「当ウェブログは、これほど粗暴で破壊的な緩和策を全く予想していなかった。

今迄の見方を全て転換し、「悪い円安」が急速に接近していると判断した。

「東証は年末までに1万9000円を超える可能性があるが、

それは国民の生活とは殆ど関係のないバブルである。

(事実、日銀は日本の成長率見通しを引き下げている)」

「日本経済は危険な激動期に突入しつつある。

マーケットのボラティリティが急激に拡大するなかで

一部の者だけが豊かになり、足蹴にされた国民が憎しみの目で彼らを見る」

……当ウェブログが予想した事態は、より速く、より深刻な形で実現しつつある。

「ドル高円安が進行することで日本の輸入物価高・CPI上昇を招き、

スペックの仕掛けによる自己実現的な円安トレンド定着の可能性も見えてきた。

2013年前半にジョージ・ソロスが不吉な予言を行ったように、

「円安が止まらなくなる可能性」を見ておくべきである」

「財務省の法人統計で衝撃的な数字が出た。

米経済回復でドル高円安が進み輸出業に大きな恩恵が及んだにも関わらず、

日本企業の自己資本比率は過去最高の水準となったのである。

投資増の勢いは依然として弱く、人件費に至っては前年比で5%も減少している。

自民党政権と経済界が結託して労働者の実質所得を減らしていると考えざるを得ない」

「このような内向きの日本企業を優遇したところで、

日本経済が強く回復する筈がないのは火を見るよりも明らかである。

「成長率が低下しているにも関わらず政策に嘴を挟む大企業と癒着し、

経営層や株主ばかりに恩恵を及ぼす自民党の旧態依然の体質が露見する。

2014年に急落するのは間違いなく安倍政権の支持率である。

2015年にはリフレ派への評価は地に墜ち、アベノミクスは嘲笑の対象となろう」

一方、余計な追加緩和によって「事実上のマネタイズ」との見方はほぼ的中した。

「目先の円安に幻惑され、日本の将来に不吉な影がかかっている」

「当ウェブログが予測していた「悪い円安」が、異様な速度で到来することになる。

安倍・黒田コンビが市場を軽視したために、財政危機もほぼ確実に接近する。

「剣によって立つ者は剣によって滅びる」との箴言と同じく、

金融政策によって立つ者は金融政策によって滅びるのであろう」

「黒田総裁の「次元の違う」量的・質的緩和は、事実上のマネタイズである」

「日本の国債市場は再起不能になり、財政再建を果たす可能性はほぼ失われた」

「黒田バブルに便乗して億単位の稼ぎを得る者が続出するだろうが、

今から警告しておく。決して調子に乗って騒いではならない。

ツケを回された国民の強い怒りは決してそのような輩を許さないであろう」

「今年は苦難の始まりの年となるだろう」とした予言が、悲しいことに実現しかけている。

危険な「悪い円安」の時代は「もうすぐそこまで迫っている」のではなく、既に「迎えつつある」のだ。

↓ EUR/JPY(ZAI) 国策(QE)にユーロ買いなし

↓ GBP/JPY(ZAI) ユーロに引きずられ続落

先週は何と言ってもドラギの量的緩和に注目が集まったわけだが、

実は日銀が重要な動きを見せていたことも忘れてはならない。

これは後々において大きな意味を持ってくる。

ドルは日銀の政策現状維持で失望売り(reuters)

http://jp.reuters.com/article/businessNews/idJPKBN0KU0EJ20150121

”午後3時のドル/円は、前日ニューヨーク市場午後5時時点に比べてドル安/円高の117円後半。正午過ぎに日銀が金融政策の現状維持を発表すると、一部、緩和強化策を期待していた向きから失望売りが出た。

〔中略〕

朝方のドル/円は、マイナス圏で寄り付いた日経平均株価が下落幅をじりじりと広げたのに連れ、やや弱含んだ。ただ、株価の下落は織り込み済みだとして「株価がさらに下げるようでなければ、ドル/円も大きく下げる様子はない」(国内金融機関)との声が出ていた。仲値にかけては、実需筋から売りと買いの両サイドの動きが出ていたという。

仲値通過後はじり安となり、株式市場が前引けした11時半過ぎには、ドルは一時118.15円まで下押しされた。その後、正午を挟んで118.44円まで持ち直していたが、日銀が金融政策の現状維持を決定したと伝わると、ストップロスを巻き込みながら下落し、一時117.66円まで下げた。

午後3時にかけては様子見が強まり、117円後半でもみあった。市場からは「日銀の決定内容は想定の範囲内。黒田総裁が会見で、消費者物価見通しの下方修正にどのような見解を示すか注目だ」(クレディ・アグリコル銀行のエグゼクティブディレクター、斎藤裕司氏)との声が出ていた。

日銀は同会合で、2016年度までの経済・物価見通しを示した「経済・物価情勢の展望(展望リポート)」の見直しを行い、消費者物価(生鮮食品除く)見通しについて14年度をプラス0.9%(消費税率引き上げの影響除く)、15年度をプラス1.0%にそれぞれ下方修正した。〔中略〕 (杉山健太郎)”

漸く日銀は、自らの掲げた物価目標が誤っていることを認める路線に軌道修正し始めている。

物価目標は未達確実、成長率見通しも下方修正なのだから、

黒田日銀のこれまでの政策そのものが間違っていた訳である。

ユーロや豪ドルが弱含み、米ドル高の流れ強まる(reuters)

http://jjp.reuters.com/article/businessNews/idJPKBN0KW0H020150123

”午後3時のユーロ/ドルは、前日ニューヨーク市場午後5時時点と比べてユーロ安/ドル高の1.13ドル前半だった。前日海外時間に欧州中央銀行(ECB)が量的緩和策(QE)を決定して以降、ドル高の流れが強まり、アジア時間にも引き継がれた。

〔中略〕

ユーロ/ドルは朝方から正午にかけ、1.13ドル後半での小動きが続いた。ECBのQE決定を受けた下押し圧力は継続したもようだが、週末にギリシャ選挙を控えており「利益を確定する人の買い戻しで下げ止まっているようだ」(邦銀)との見方が出ていた。

午後にはドル高の流れが強まり、ドルインデックスは一時11年ぶり高水準となる94.49まで高まった。ユーロ/ドルは約11年ぶり安値1.1314ドルに下落し、豪ドル/米ドルも5年半ぶり安値0.7965米ドルをつけた。

日銀やECBをはじめ各国中央銀行では緩和策や利下げの動きが出ているのに対し、米連邦準備理事会(FRB)は年内にも利上げの見通しとなっており、金融政策の方向性の違いから「あらためて、相対的なドルの強さが意識されている」(国内金融機関)との声が出ていた。

一方、ドル/円は、前日には米株高でもあり、朝方はドル高/円安になりやすい地合いとされた。ドルは午前8時半頃に118.82円まで上昇した。ただ、日経平均が上げ幅を縮小させる中、上値追いは盛り上がらず、正午にかけて一時118.24円までじりじり値を下げた。

〔中略〕

テクニカル的に足元で118.71円付近にある20日移動平均線が上値抵抗線として意識されており、欧州時間にかけてしっかり突破できなかった場合、「25日のギリシャ総選挙を前にポジション調整が入りやすく、ドルは再び118円を割り込む可能性もある」(外為どっとコム総合研究所の石川久美子氏)という。

<ユーロ、ギリシャ総選挙にらみ>

ECBがQE実施を決定したことを受け、前日の外為市場でユーロ/ドルは、一時1.1316ドルまで下落、2003年9月以来の安値を付けた。「買い入れの規模が月額600億ユーロと、事前報道で伝えられた月額500億ユーロより大きかったため、素直にユーロ売りに反応した」(外為アナリスト)という。

ECBのQE決定について、みずほ銀行のチーフマーケット・エコノミスト、唐鎌大輔氏は、低インフレとの長い戦いになることを考えれば「制度設計は良かった」との見方を示す。今後、買い入れの月額や期限を調整すれば緩和拡大を演出できるようになったと指摘。「ECBは、手詰まりだった状況から2手、3手の手が打てるようになった」とみている。

ロイターが行った調査によると、エコノミスト45人中24人が量的緩和策を実施してもインフレ率を目標の2%弱に引き上げることは不可能との見方を示した。また、45人中30人は2016年9月以降も量的緩和策が延長される公算が大きいと見込み、このうち6人は「非常に可能性が高い」と回答した。〔中略〕 (平田紀之)”

さてECBもQEを実行することとなり、市場では効果が覿面に出ている。

ロイター調査ではQEの効果に懐疑的な意見が多数を占め、

ずるずると量的緩和策を続けざるを得ないとの見方が優勢である。

(日銀についても間違いなく同様の結果となるだろう)

ユーロ/ドル11年ぶり安値更新、ECBのQE決定で=NY外為市場(asahi.com)

http://www.asahi.com/business/reuters/CRBKBN0KW2KR.html

”23日のニューヨーク外為市場では、ユーロが対ドルで11年ぶりの安値を更新。前日の欧州中央銀行(ECB)による国債買い入れ型の量的緩和(QE)実施の決定が引き続き材料視された。

ユーロ/ドルは一時2%超下落。1.1115ドルをつけ、2003年9月以来の安値を更新した。また、今週に入り、3%超下落した。

TD証券の首席為替ストラテジスト、ショーン・オズボーン氏は、ユーロが年末までに0.96ドルまで下落する可能性があるとの見通しを示した。

ユーロ/円は1年4カ月ぶりの安値となる130.91円をつけた。

〔中略〕

25日に実施されるギリシャ総選挙をめぐる不透明性もユーロへの重しとなったもよう。

ドルの主要6通貨に対するドル指数は0.96%上昇の94.980。約11年ぶり高値を更新。

ECBや日銀など、他の先進国中銀が実施している緩和政策とは対照的に、米連邦準備理事会(FRB)が利上げ開始に向かっていることを背景に、今後ドルが押し上げられることが見込まれる。

ただ、ドル/円は0.6%安の117.78円となった。アナリストは、さえない米株価動向に加え、日銀の追加緩和見送りに対する失望感が依然漂っていることを指摘した。”

ユーロはパリティどころかパリティを下回るとの予想も出始めた。

一方、日本株においては最後の指摘が重要だ。

東証は所詮、政策によって支えられた「上げ底」相場に過ぎない。

◇ ◇ ◇ ◇

注目銘柄、引き続きショートポジション維持。

PF組み入れ比率は ①マネックス、②森精機、③マツダの順で、全体の3分の2以上がショート。

↓ 輸出関連(Yahoo.finance) 森精機はM&A効果で急伸したが、収益貢献はまだ先の話

富士重工(東証一部 7270) 467 → 670 / 573 → 1,283 / 1,938 → 2,563

2,267 → 2,947 / 3,157 → 4,275 / 4,275(ショート)→ 4,171

マツダ(東証一部 7261) 232 → 306 / 178 → 275 / 87 → 217 / 130

298 → 314 / 332 → 425 / 380 → 522

(以降、5→1の株式併合)

2,497 → 2,772 / 2,266 → 2,989 / 2,989(ショート)

森精機製作所(東証一部 6141) 1,335・1,122(ショート)→ 1,289 / 1,550(ショート)

竹内製作所(JASDAQ 6432) 636 → 1593 / 743 → 1,672 / 1,678 → 2,200 /

2,250 → 2,286 / 1,924 → 2,878 / 1,995 → 2,878

4,780 → 5,000 / 4,550 → 5,000 /

富士フィルムHD(東証一部 4901) 4,190

東京建物(東証一部 8804) 298 → 312 / 277 → 413 / 541 → 615 / 857 → 923

ケネディクス(東証一部 4321) 604 →

マネックスG(東証一部 8698)

272(ショート)

マネースクウェア(東証一部 8728) 1,255 → 1,431

ユナイテッドアローズ(東証一部 7606) 1,044 → 1,215 / 1,087 → 1,284

1,146 → 1,526 / 1,341 → 1,752

1,906 → 3,160 / 3,410 → 3,650

4,025 → 3,345 /

ユナイテッド(東証マザーズ 2497) 2,800 / 1,696

サンフロンティア(東証一部 8934) 61,600 → 114,600 / 77,700 → 154,100 / 88,300 → 154,100 /

132,300 (比較のため分割前の換算)

トーセイ(東証一部 8923) 25,170 → 59,300 / 83,600 → 102,100 / 67,200 → 79,100 /

82,100 → 64,200 / 75,600 (比較のため分割前の換算)

丸紅(東証一部 8002) 404 → 437 / 453 → 587 / 450 → 587 / 542 → 608

494 → 577 / 540 → 577 / 541 → 602 / 529 → 602

489 → 706 / 518 → 706 / 705 → 752

東京建物の下げが気がかりだ。外国人の東証に対する見方が悪化したと判断している。

↓ 不動産+マネックス+UA(Yahoo.finance) マネックスには反転するモメンタムがない

今年の成長率、日本は0.6%に下方修正 IMFが世界経済見通しを見直し(産経新聞)

http://www.sankei.com/economy/news/150120/ecn1501200026-n1.html

”【ワシントン=小雲規生】国際通貨基金(IMF)は19日に発表した世界経済見通しで、2015年の世界全体の成長率を昨年10月時点の予想から0.3ポイント下方修正し、前年比3.5%とした。日本の見通しを0.2ポイント下方修正したほか、ユーロ圏や中国の見通しも引き下げた。

〔中略〕

IMFは日本経済について、日銀の追加金融緩和や消費税再増税の延期は成長を後押しするものの、「消費税増税後、個人消費が想定したようには加速していない」と指摘。15年の成長率を0.8%から0.6%へ引き下げた。

また、ユーロ圏は投資の弱さから0.2ポイント下方修正の1.2%。政府が成長の「安定性」を重視するようになっている中国の成長率も0.3ポイント引き下げて6.8%とした。

IMFは「中国の減速は、アジア新興国の減速の要因」としている。

原油安については「全体として成長を後押しする」と分析。ただ、産油国のサウジアラビアは1.6ポイント下方修正の2.8%、ロシアは3.5ポイント下方修正のマイナス3.0%とした。

一方、IMFは拡大が続く米国の成長率を0.5ポイント引き上げて3.6%に修正した。主要国で唯一の上方修正。今後のリスク要因としては、原油価格が下がりすぎたり、一気に跳ね上がったりすることなどを挙げた。また今年半ばに見込まれる米国の利上げが新興国からの資金流出を招く可能性にも懸念を示した。”

先週はまた、日本の成長率が下方修正された。

愚劣なアベクロコンビが株価維持政策を必死になろうとも、

実体経済は嘘をつかない。

成長率がユーロ圏の半分でしかない日本の経済停滞は明らかで、

この現実は必ず市場に反映されることになる。

| 『日経会社情報』2015年新春号 2015年 01月号 |

◇ ◇ ◇ ◇

【 いとすぎの為替ポジション 】

ECBの量的緩和は市場予想を超えたので、

ユーロショート追加。ポンドショートも維持。

今年は為替が好調だが、税負担が重いのでほどほどにしないと。。

2014/12/10 187.06 GBP/JPY Lev ×1.5 (ショート)

2015/01/22 135.05 EUR/JPY Lev ×1.5 (ショート)

現在 > 132.02 ユーロ/円(損益114%)← 今年の損益率

176.57 ポンド/円

117.74 米ドル/円

◎ 2014年の損益率(手数料等除外)> 128%

◎ 2013年の損益率(手数料等除外)> 164%

◎ 2012年の損益率(手数料等除外)> 142%

◎ 2011年の損益率(手数料等除外)> 138%

◎ 2010年の損益率(手数料等除外)> 147%

◎ 2008年秋~09年末の損益率(手数料等除外)> 353%

▼ ポジション解消済み

2014/10/30 174.99 GBP/JPY Lev ×1.5

2014/10/24 136.70 EUR/JPY Lev ×1.5 (ショート)

2014/10/02 175.54 GBP/JPY Lev ×1.5 (ショート)

2014/09/26 138.76 EUR/JPY Lev ×1.5 (ショート)

2014/09/19 177.76 GBP/JPY Lev ×1.5 (ショート)

2014/09/08 105.51 GBP/JPY Lev ×1.5

2014/09/04 136.31 EUR/JPY Lev ×1.5 (ショート)

2014/08/13 171.45 GBP/JPY Lev ×1.5 (ショート)

2014/08/08 171.08 GBP/JPY Lev ×1.5

2014/07/04 138.87 EUR/JPY Lev ×1.5 (ショート)

2014/06/20 138.77 EUR/JPY Lev ×1.5 (ショート)

2014/06/13 139.26 EUR/JPY Lev ×1.5 (ショート)

2014/06/02 171.59 GBP/JPY Lev ×1.5

2014/05/09 140.47 EUR/JPY Lev ×1.5 (ショート)

2014/05/02 173.03 GBP/JPY Lev ×1.5 (ショート)

2014/04/23 171.60 GBP/JPY Lev ×1.5 (ショート)

2014/04/16 171.02 GBP/JPY Lev ×1.5

2014/04/04 171.81 GBP/JPY Lev ×1.5 (ショート)

2014/03/28 170.28 GBP/JPY Lev ×1.5

2014/03/07 172.55 GBP/JPY Lev ×1.5 (ショート)

2014/02/28 170.77 GBP/JPY Lev ×1.5 (ショート)

2014/02/21 170.50 GBP/JPY Lev ×1.5 (ショート)

2014/02/07 167.91 GBP/JPY Lev ×1.5

2014/01/24 168.75 GBP/JPY Lev ×1.5 (ショート)

2014/01/17 141.12 EUR/JPY Lev ×1.5 (ショート)

2013/12/18 167.10 GBP/JPY Lev ×1.5

2013/12/05 167.32 GBP/JPY Lev ×1.5

2013/11/01 157.27 GBP/JPY Lev ×1.5

2013/10/25 157.54 GBP/JPY Lev ×1.5

2013/08/27 151.16 GBP/JPY Lev ×1.5

2013/08/14 150.89 GBP/JPY Lev ×1.5

2013/08/09 128.68 EUR/JPY Lev ×1.5 (ショート)

2013/07/31 149.01 GBP/JPY Lev ×1.5

2013/07/26 150.88 GBP/JPY Lev ×1.5

2013/07/17 151.30 GBP/JPY Lev ×1.5

2013/06/21 97.89 USD/JPY Lev ×2.0

2013/06/11 152.83 GBP/JPY Lev ×1.5 (ショート)

2013/06/07 150.87 GBP/JPY Lev ×1.5

2013/05/24 153.41 GBP/JPY Lev ×1.5 (ショート)

2013/05/16 101.94 USD/JPY Lev ×1.5

2013/05/10 154.46 GBP/JPY Lev ×1.5

2013/05/03 130.01 EUR/JPY Lev ×1.5 (ショート)

2013/04/26 129.02 EUR/JPY Lev ×1.5 (ショート)

2013/04/16 150.10 GBP/JPY Lev ×1.5

2013/04/12 129.73 EUR/JPY Lev ×1.5 (ショート)

2013/04/04 145.91 GBP/JPY Lev ×1.5

2013/03/21 144.80 GBP/JPY Lev ×1.5 (ショート)

2013/03/15 144.46 GBP/JPY Lev ×1.5 (ショート)

2013/03/07 142.28 GBP/JPY Lev ×1.5

2013/03/01 120.89 EUR/JPY Lev ×1.5

2013/02/13 124.85 EUR/JPY Lev ×1.5 (ショート)

2013/02/08 125.97 EUR/JPY Lev ×1.5

2013/01/24 120.99 EUR/JPY Lev ×1.5

…以下省略…

「ドル100円割れ」はなくなったと判断している。

120円に達する速度が異様に速く、「ドル150円時代」が接近している。

黒い日銀が円を切り下げ、格差が急激に拡大するステージに入った。

しかし今はリスク要因が多く、リスクオフを警戒すべき局面と見ている。

愚かな黒田日銀の追加緩和による「悪い円安」はひとまず休止の情勢。

ECBの量的緩和は効果を発揮し、ユーロ安で東証の上値は抑制される。

ダウやドル円の推移と、ユーロ安の速度が綱引きをする膠着状態を予想している。

当然、均衡がどちらかに崩れても波瀾要因となる。

※ くれぐれも投資家各位で御判断下さい。

※ このウェブログを参考とし、めでたく投資収益を得られた方は、

収益への課税分を社会に貢献する組織・団体に寄付して下さい。

(当ウェブログのこちらのカテゴリーも御覧下さい。)

")