米中間選挙迄は株価の頭が抑えられ、通過すれば上昇というのが

従来の傾向だった訳だが、今年は確実に波瀾の年になりそうだ。

また、貿易戦争は間違いなく上場企業にとっては減収要因になる。

マクロ経済にとっては軽症でも上場企業は図体が小さいから無視できない。

只でさえバフェット指数は明確なバブルであると示しており、

投資家の中には強欲な楽観に塗れて弛緩し切った者が多い。

リーマンショック時と同様、投資家の過度の楽観は金融危機の前兆である。

日経は東証で「買われ過ぎ」銘柄が急増したと伝えており、

今年は年初からの下落に象徴されるように嫌な年になりそうだ。

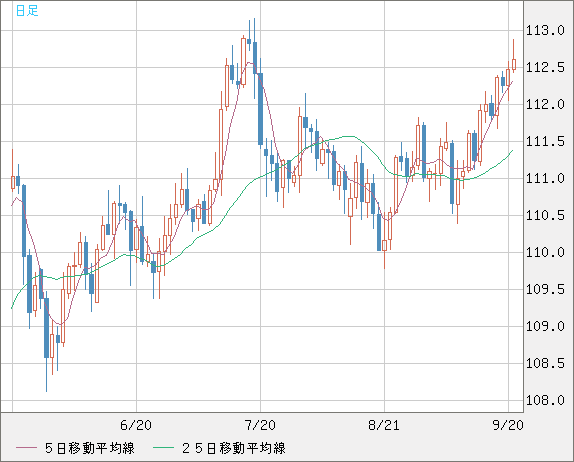

ドルはオーバーシュートか、指標や金利と乖離してきた

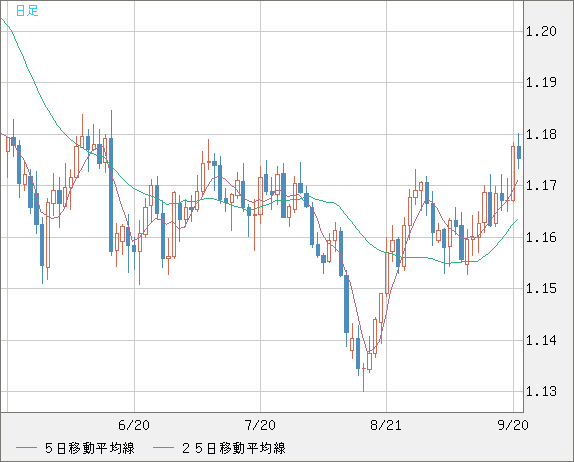

政策要因でも経済指標でもないユーロ上昇、ドル安の恩恵なので深追い注意

急回復ではなく「L字型」になりつつあるトルコリラ

(以上のチャートはZAI)

輸出関連は漸く戻すことができたが、相手がトランプだから油断禁物

8358は需給要因で急騰、上場廃止の可能性も勿論あるので慎重にされたい

(以上のチャートはYahoo)

従来の傾向だった訳だが、今年は確実に波瀾の年になりそうだ。

また、貿易戦争は間違いなく上場企業にとっては減収要因になる。

マクロ経済にとっては軽症でも上場企業は図体が小さいから無視できない。

只でさえバフェット指数は明確なバブルであると示しており、

投資家の中には強欲な楽観に塗れて弛緩し切った者が多い。

リーマンショック時と同様、投資家の過度の楽観は金融危機の前兆である。

日経は東証で「買われ過ぎ」銘柄が急増したと伝えており、

今年は年初からの下落に象徴されるように嫌な年になりそうだ。

ドルはオーバーシュートか、指標や金利と乖離してきた

政策要因でも経済指標でもないユーロ上昇、ドル安の恩恵なので深追い注意

急回復ではなく「L字型」になりつつあるトルコリラ

(以上のチャートはZAI)

輸出関連は漸く戻すことができたが、相手がトランプだから油断禁物

8358は需給要因で急騰、上場廃止の可能性も勿論あるので慎重にされたい

(以上のチャートはYahoo)

")