これは朝4時の画像。

冷え切っているので、モルト香りが強いスコッチTeacher'sを飲む。

ゆっくり少量を飲んでいたけれど、なかなか夜は明けず、したがってドガティ君の散歩も始まらない。

ガバガバ飲んでもいいのだけど、空瓶になりそうになると、急にケチになる。

以前からお互い面識はあるが、最近になって初めて私のブログを読んだ知人がいる。

その人はかなり古いところまで遡って私のブログを読んでくれたらしい。そして私に対して発したコメントと質問は以下の通りだった。

「ブログではヘンな料理や犬や散歩のことばかり語っているな。アベちゃん政権についてはわずかしか語らないのに、トランプ君だけではなく泡沫米大統領候補のブルームバーグおじさんについてまで熱心に語るのはなぜ?」

見事なご指摘。コメントの前半部分については、それを書くのがこのブログの目的であるから、そうなっているわけだ。後半の質問については私にもそれなりに理由がある。それは我が家の経済に与える影響度が、アベちゃんよりも海外の出来事や次の米国大統領選の方がはるかに大きいからだ。

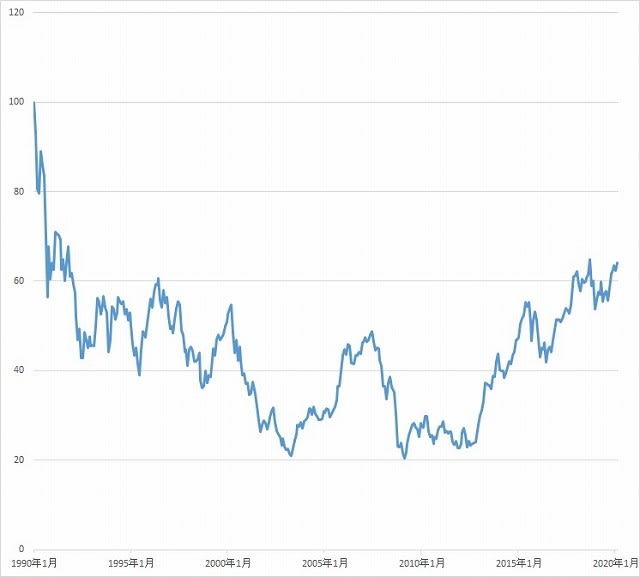

よくニュースに出てくる日経平均(日経平均株価指数225種)の過去30年間のグラフを、30年前の水準を100としてエクセル使って描くとこんなになる。

まったくみじめなものである。ここまで暗い国も少ない。世界でもまれな停滞。30年経ってやっと最初の半分強まで戻っただけかい?みたいな。世界中で所得がものすごく上がっているのに、日本ってそれが上がらない。それにも関わらず、日本って基本的な構造がその30年間にほとんど変わっていない。抵抗する勢力が多く複雑にからんでいるし、それに乗っかる政治家が多いからね。周りから置いてきぼりの老いたガラパゴス島だ。普通は老いたら老いたなりに脱皮して、多少は変われそうなものだが、わが国はそうじゃないみたい。不動産なんて株式よりもっとひどいよね。30年前が異常だったというべきか。

「いや、そんなことない、アベちゃんが政権についてからのアベノミクスってかなりすごいぞ」という反論もありましょう。確かにそういう面もある。上のグラフにあるように、2012年の途中から日本株も急上昇している。あのどうしようもなかった民主党政権が終わった直後に初めて日本株を買ったという人はそれなりに儲かったはずだ。でもそこで初めて日本株を買ったなんて人は少ないだろう。それ以前から日本株を延々と買っていた大多数の人は、それ以前からのいろんな苦い思い出がいっぱいのはず。

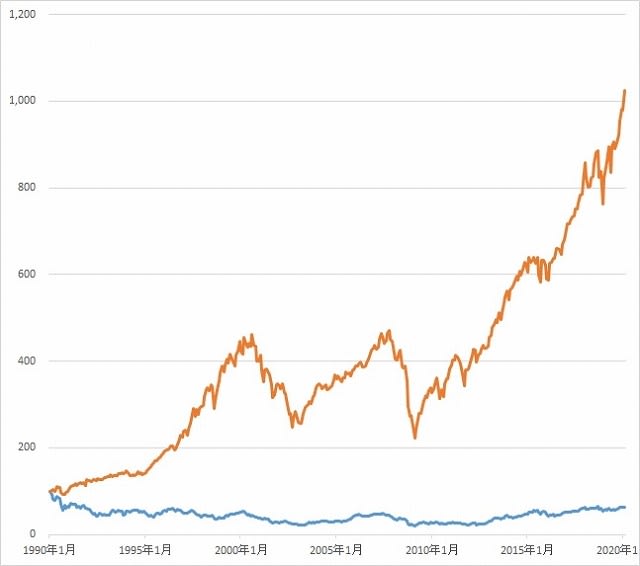

しかしですね・・・その2012年以降の日本株の急上昇ですら、もうちょっと視野を広げると全くもって大したこっちゃない。ほとんど動いてないがごとくだ。

同じ30年間の動きを比べよう。先ほどの日経平均株価指数(青)と米国株式の代表的指数であるS&P500(オレンジ)を、30年前の水準を100として重ねてみましょう。すると下のグラフのようになる。

ひとつ前のグラフで見た2012年途中からの日経平均の上昇も、どれほどわずかなものだったかが実感できるでしょう? やはり日本って置いて行かれた国なのだ。

今世紀に入って新興国経済のウェイトがグローバルに高まったため、各国の株式市場に米国が与える影響度は低下しているが、それでも米国はいまも最大のウェイトを占める国だ。一方、日本は相対的にはウェイトが低下し続けている。

日々の日本株式の動きは、前日の米国株式の動きを受けて始まることは今も変わらない(逆はない。米国株式は日本株式のことなどそんなに気にかけていない)。上記グラフにある日米株式の両指数の月次リターンの相関係数を同じエクセルを使って計算すると+0.53ほどで、まあまあの相関。ちなみに、この数値が+1.00なら両者はまったく同じ動きで、-1.00なら真逆であることを示し、0.00なら相関なしということになる。つまり統計的にも、日本株式は米国株式の動きにかなり影響を受けているということになる。このポイントは重要だ。

14日金曜日のブルームバーグ日本語版(↑)も「来週の日本株は軟調」と予想してみせるが、その理由も多くが海外の事情を受けたものばかりだ。

日本株としては、私は鎌倉投信を少し持っているだけだ。「いい会社に投資しよう!」と唱え独自のスタイルで運用する鎌倉投信は、直販しかせず手数料も安いし徹底的に小口の個人投資家に、希望すれば対面で説明してくれる。そこが良いのだ。あとはバンガード社の世界株式指数のETF(米ドル建て)とグローバル・マクロ戦略のヘッジファンド(米ドル建て)、そしてBREXITで大やられ中のロンドン高級不動産に特化したファンド(英ポンド建て)を持っている。この中で変動が一番大きなのはヘッジファンドだ。

日本株について、あれこれ個別銘柄や個人向けのテーマ性のある投信(例えば人工知能に関わる企業等、特定のテーマやセクターに絞って投資するファンド)を持っている人も多いが、私はそういうのは持っていない。上のグラフを見て、日本株への細かい戦略であれこれ投資するって、投資効率が悪過ぎると思うからだ。それくらいなら普通に手数料が格安な米国株式インデックスファンドを持った方が簡単で楽だし、はるかに効率が良いと誰でも思うでしょう? まとめると以下のようなことになる。

● そもそも私は日本株式をそんなに持っていない。

● 米国株式は世界各国の株式にかなりの影響を今も与えている。

● 日本株式は米国株式とかなりの相関があり、日々の日本株式の動きは前日の米国株式の影響を相当程度受けている(逆はない)。

ということで、我が家の経済に与える影響度については、アベちゃんよりも米国大統領選の行方の方がはるかに大きい。

そんなわけで私は、日経新聞の細かな国内記事より米国大統領選に大きな関心があるし、個人的には野党の大統領候補の一人であるマイク・ブルームバーグ氏(↓)にかなり大きな関心があるのだった。

【MIKE WILL GET IT DONE】

そして朝起きたら、日経新聞よりも、ReutersやBloombergやCNNのニュースを私はまず見るのでした。サラリーマンが他人の会社の業績や人事より、自分の会社のそれに関心があるのと同じだ。後者の方が自分の査定や生活に直接的に影響するもんね。

「外国株式なんて持ってないから、私には米国大統領選のニュースなんて関係ないわ・・・」という人にとっても、上記のような日米経済や金融市場の関係からすると、私と似たような状況が当てはまるのだと思うよ。なぜなら・・・以下の通り。

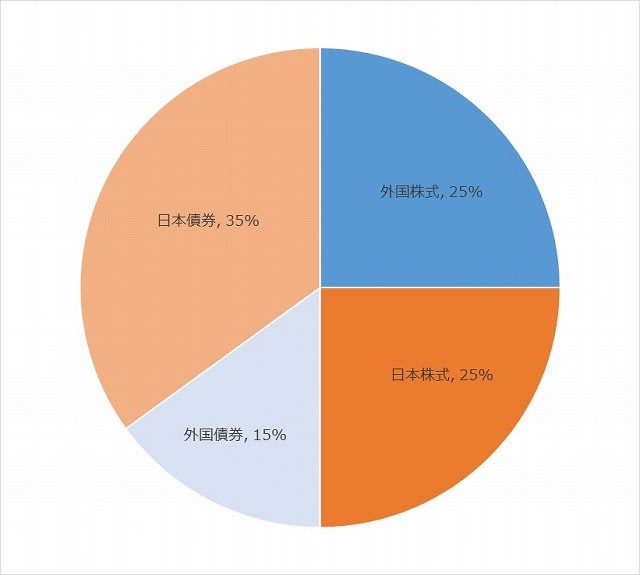

こちらは我々国民の公的年金を預かり、運用している年金積立金管理運用独立行政法人(GPIF)の現時点での基本資産配分だ。

一定期間にリターンが変動する幅に関していうと、以下のようになる:

● 日本債券はほとんど動かない。

● 外国債券は日本債券よりは動くがそれでもあまり動かない。

● それらより遥かに大きく変動するのはやはり内外の株式である。

● この資産配分では全体の半分が外国株式と日本株式の合計で占められているので、結局債券も含めたこれら全体の動きは、内外株式の動きでほとんどが決まってしまう。

● 先ほどの説明の通り、日本株式は歴史的にもあまりに鈍いが、その動きは外国株式との相関が高い。

● 今も米国株式に概ね先導される形で、外国株式はグローバルなニュースに反応して動いている。

そうだとすると、日本国民の虎の子の公的年金にとっても、やっぱりアベちゃんの「サクラ問題」より、グローバルなニュース、特に米国の政治や経済や社会の動きの方が重要だよねえ。

冷え切っているので、モルト香りが強いスコッチTeacher'sを飲む。

ゆっくり少量を飲んでいたけれど、なかなか夜は明けず、したがってドガティ君の散歩も始まらない。

ガバガバ飲んでもいいのだけど、空瓶になりそうになると、急にケチになる。

以前からお互い面識はあるが、最近になって初めて私のブログを読んだ知人がいる。

その人はかなり古いところまで遡って私のブログを読んでくれたらしい。そして私に対して発したコメントと質問は以下の通りだった。

「ブログではヘンな料理や犬や散歩のことばかり語っているな。アベちゃん政権についてはわずかしか語らないのに、トランプ君だけではなく泡沫米大統領候補のブルームバーグおじさんについてまで熱心に語るのはなぜ?」

見事なご指摘。コメントの前半部分については、それを書くのがこのブログの目的であるから、そうなっているわけだ。後半の質問については私にもそれなりに理由がある。それは我が家の経済に与える影響度が、アベちゃんよりも海外の出来事や次の米国大統領選の方がはるかに大きいからだ。

よくニュースに出てくる日経平均(日経平均株価指数225種)の過去30年間のグラフを、30年前の水準を100としてエクセル使って描くとこんなになる。

まったくみじめなものである。ここまで暗い国も少ない。世界でもまれな停滞。30年経ってやっと最初の半分強まで戻っただけかい?みたいな。世界中で所得がものすごく上がっているのに、日本ってそれが上がらない。それにも関わらず、日本って基本的な構造がその30年間にほとんど変わっていない。抵抗する勢力が多く複雑にからんでいるし、それに乗っかる政治家が多いからね。周りから置いてきぼりの老いたガラパゴス島だ。普通は老いたら老いたなりに脱皮して、多少は変われそうなものだが、わが国はそうじゃないみたい。不動産なんて株式よりもっとひどいよね。30年前が異常だったというべきか。

「いや、そんなことない、アベちゃんが政権についてからのアベノミクスってかなりすごいぞ」という反論もありましょう。確かにそういう面もある。上のグラフにあるように、2012年の途中から日本株も急上昇している。あのどうしようもなかった民主党政権が終わった直後に初めて日本株を買ったという人はそれなりに儲かったはずだ。でもそこで初めて日本株を買ったなんて人は少ないだろう。それ以前から日本株を延々と買っていた大多数の人は、それ以前からのいろんな苦い思い出がいっぱいのはず。

しかしですね・・・その2012年以降の日本株の急上昇ですら、もうちょっと視野を広げると全くもって大したこっちゃない。ほとんど動いてないがごとくだ。

同じ30年間の動きを比べよう。先ほどの日経平均株価指数(青)と米国株式の代表的指数であるS&P500(オレンジ)を、30年前の水準を100として重ねてみましょう。すると下のグラフのようになる。

ひとつ前のグラフで見た2012年途中からの日経平均の上昇も、どれほどわずかなものだったかが実感できるでしょう? やはり日本って置いて行かれた国なのだ。

今世紀に入って新興国経済のウェイトがグローバルに高まったため、各国の株式市場に米国が与える影響度は低下しているが、それでも米国はいまも最大のウェイトを占める国だ。一方、日本は相対的にはウェイトが低下し続けている。

日々の日本株式の動きは、前日の米国株式の動きを受けて始まることは今も変わらない(逆はない。米国株式は日本株式のことなどそんなに気にかけていない)。上記グラフにある日米株式の両指数の月次リターンの相関係数を同じエクセルを使って計算すると+0.53ほどで、まあまあの相関。ちなみに、この数値が+1.00なら両者はまったく同じ動きで、-1.00なら真逆であることを示し、0.00なら相関なしということになる。つまり統計的にも、日本株式は米国株式の動きにかなり影響を受けているということになる。このポイントは重要だ。

14日金曜日のブルームバーグ日本語版(↑)も「来週の日本株は軟調」と予想してみせるが、その理由も多くが海外の事情を受けたものばかりだ。

日本株としては、私は鎌倉投信を少し持っているだけだ。「いい会社に投資しよう!」と唱え独自のスタイルで運用する鎌倉投信は、直販しかせず手数料も安いし徹底的に小口の個人投資家に、希望すれば対面で説明してくれる。そこが良いのだ。あとはバンガード社の世界株式指数のETF(米ドル建て)とグローバル・マクロ戦略のヘッジファンド(米ドル建て)、そしてBREXITで大やられ中のロンドン高級不動産に特化したファンド(英ポンド建て)を持っている。この中で変動が一番大きなのはヘッジファンドだ。

日本株について、あれこれ個別銘柄や個人向けのテーマ性のある投信(例えば人工知能に関わる企業等、特定のテーマやセクターに絞って投資するファンド)を持っている人も多いが、私はそういうのは持っていない。上のグラフを見て、日本株への細かい戦略であれこれ投資するって、投資効率が悪過ぎると思うからだ。それくらいなら普通に手数料が格安な米国株式インデックスファンドを持った方が簡単で楽だし、はるかに効率が良いと誰でも思うでしょう? まとめると以下のようなことになる。

● そもそも私は日本株式をそんなに持っていない。

● 米国株式は世界各国の株式にかなりの影響を今も与えている。

● 日本株式は米国株式とかなりの相関があり、日々の日本株式の動きは前日の米国株式の影響を相当程度受けている(逆はない)。

ということで、我が家の経済に与える影響度については、アベちゃんよりも米国大統領選の行方の方がはるかに大きい。

そんなわけで私は、日経新聞の細かな国内記事より米国大統領選に大きな関心があるし、個人的には野党の大統領候補の一人であるマイク・ブルームバーグ氏(↓)にかなり大きな関心があるのだった。

【MIKE WILL GET IT DONE】

そして朝起きたら、日経新聞よりも、ReutersやBloombergやCNNのニュースを私はまず見るのでした。サラリーマンが他人の会社の業績や人事より、自分の会社のそれに関心があるのと同じだ。後者の方が自分の査定や生活に直接的に影響するもんね。

「外国株式なんて持ってないから、私には米国大統領選のニュースなんて関係ないわ・・・」という人にとっても、上記のような日米経済や金融市場の関係からすると、私と似たような状況が当てはまるのだと思うよ。なぜなら・・・以下の通り。

こちらは我々国民の公的年金を預かり、運用している年金積立金管理運用独立行政法人(GPIF)の現時点での基本資産配分だ。

一定期間にリターンが変動する幅に関していうと、以下のようになる:

● 日本債券はほとんど動かない。

● 外国債券は日本債券よりは動くがそれでもあまり動かない。

● それらより遥かに大きく変動するのはやはり内外の株式である。

● この資産配分では全体の半分が外国株式と日本株式の合計で占められているので、結局債券も含めたこれら全体の動きは、内外株式の動きでほとんどが決まってしまう。

● 先ほどの説明の通り、日本株式は歴史的にもあまりに鈍いが、その動きは外国株式との相関が高い。

● 今も米国株式に概ね先導される形で、外国株式はグローバルなニュースに反応して動いている。

そうだとすると、日本国民の虎の子の公的年金にとっても、やっぱりアベちゃんの「サクラ問題」より、グローバルなニュース、特に米国の政治や経済や社会の動きの方が重要だよねえ。