おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

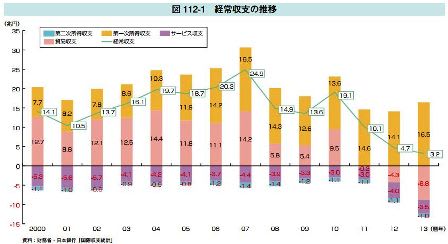

昨日は2014年版ものづくり白書の12ページ「図112-1 経常収支の推移」を見ましたが、今日は14ページ「コラム 輸出により大幅な黒字を稼ぐドイツの経常収支構造」をみます。

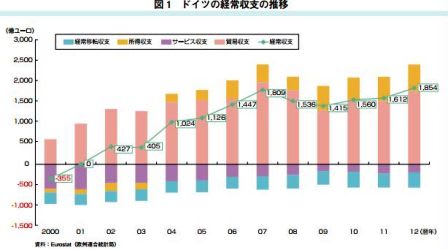

下図により、ドイツの経常収支注黒字を見ると、貿易収支の大幅な黒字によって支えられていることが分かります。

これについて白書は、ドイツの貿易収支の内訳を見ると、2012年では「機械・輸送機器」分野だけで2,260億ユーロの貿易収支黒字を計上しており、同分野が強い輸出競争力を持っていることがわかる。

また、貿易黒字の対EU比率の推移では2007年の65.2%をピークとして低下に転じており、2012年には26.1%となっている。

2008年のリーマンショックやその後の欧州の債務危機に伴ってEU各国の景気が悪化し、対EU内貿易黒字は落ち込んだものの、その落ち込み分を新興国を始めとするEU外に対する貿易黒字を伸ばすことで埋めている。

例えば中国に対する貿易収支は、2007年には189億ユーロの赤字であったが、2012年は55億ユーロの黒字へと転じており、この間に貿易収支は244億ユーロ改善している、とあります。

ドイツは、日本と同様に製造業分野で強い競争力を有しており、また戦後長きにわたり輸出主導の経済成長を遂げ「輸出立国」としての印象が強いことから、日本と比較されることが多いですが、日本は、貿易収支が赤字化する中、ドイツは貿易収支の大幅な黒字と大きく分かれていることが分かりますね。

昨日は2014年版ものづくり白書の12ページ「図112-1 経常収支の推移」を見ましたが、今日は14ページ「コラム 輸出により大幅な黒字を稼ぐドイツの経常収支構造」をみます。

下図により、ドイツの経常収支注黒字を見ると、貿易収支の大幅な黒字によって支えられていることが分かります。

これについて白書は、ドイツの貿易収支の内訳を見ると、2012年では「機械・輸送機器」分野だけで2,260億ユーロの貿易収支黒字を計上しており、同分野が強い輸出競争力を持っていることがわかる。

また、貿易黒字の対EU比率の推移では2007年の65.2%をピークとして低下に転じており、2012年には26.1%となっている。

2008年のリーマンショックやその後の欧州の債務危機に伴ってEU各国の景気が悪化し、対EU内貿易黒字は落ち込んだものの、その落ち込み分を新興国を始めとするEU外に対する貿易黒字を伸ばすことで埋めている。

例えば中国に対する貿易収支は、2007年には189億ユーロの赤字であったが、2012年は55億ユーロの黒字へと転じており、この間に貿易収支は244億ユーロ改善している、とあります。

ドイツは、日本と同様に製造業分野で強い競争力を有しており、また戦後長きにわたり輸出主導の経済成長を遂げ「輸出立国」としての印象が強いことから、日本と比較されることが多いですが、日本は、貿易収支が赤字化する中、ドイツは貿易収支の大幅な黒字と大きく分かれていることが分かりますね。