株式市場は経済実態をいつも早読みしようとする。経済実態が実際に動くはるか前に、株式市場の水準は今後の経済実態の変化と読み取り動いてしまっている。その見立てはそれほど正確ではなかったりするが、とにかく経済実態よりは早く動く。

下のグラフはS&P500、代表的な米国株式指数である。今回のCOVID-19禍に絡んでいうと、米国株式は2/19にピークをつけ、3/23に底を打って、いまはすでにその回復の過程にある。それに対し経済の実態が悪くなるのはまだまだこれからだ。

【出所:S&P、横軸は年】

米国株式市場は2/19の高値から3/23の安値まですでに35%も下げた。わずか1カ月ちょっとでそうなったのだから、歴史的下げだ。多くのエコノミストたちが予想している程度の今後の経済実態の悪化は株価にすでに織り込まれたといえるだろう。しかし株式市場は上記の下落幅のおおよそ半分近くをすでに戻してしまっている。そしてこれから経済実態が悪化して行く過程で、想定外に悪いこともいろいろと出て来るだろう。ということは、また激しく下げる場面も近い将来何度かありそうだ。すでにバンガード社のトータル・ワールド・ストックETFというドル建てインデックス・ファンドを少し買い増したことを私は以前このブログに書いたけれど、またドォ~ンと相場が下げたら再び少し同じETFを買い増してみよう。同じくバンガード社の別のETFである米国小型株式グロースという、ちょっとニッチなドル建てインデックス・ファンドに、妻も挑戦したそうだ。

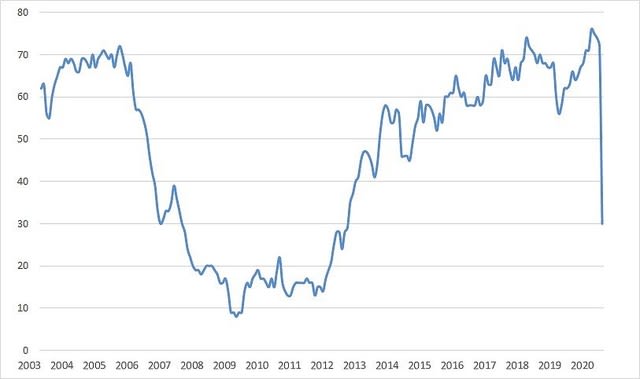

COVID-19は当然ながら住宅市場にも悪い影響をもたらす。直近の水曜日には最悪の数字が発表された。全米住宅建設業者協会NAHBが集計する住宅市場指数が今月は史上最大の下げを記録した(下のグラフ)。これを見て、ちょっとビビッている人も多いらしい。そりゃビビるよね。

【出所:全米住宅建設業者協会NAHB、横軸は年】

今回は、この急落を考えてみる。

他のいろんな指数と異なり、この指数は集計したらその月内にすぐに発表される。仮に全米に住宅建設を生業とする工務店が100あるとしよう。工務店を束ねる協会が100の工務店に「今後御社の景気はどうなりそう?」と尋ね、「いいと思う ↑」と答えた工務店数から「悪いと思う ↓」という答えた工務店数を引いて2で割り、それに50を足す。それがこの指数だ。指数は0(全工務店が最悪と思っている)から100(全工務店が最高と思っている)の間で変動する。両者が50:50で拮抗したら、この指数は(50 - 50) ÷ 2 + 50 = 50と計算されて、50となる。つまり50が中間だ。50を超えたら全体としては今後新築住宅工事が増えそうで、50を下回ったなら逆ということになる。3月に72だった指数は1カ月で42ポイントも落ちて、4月には30になった。おそらく今や工務店、ハウスメーカーに施主予備軍はやって来ないのだ。そりゃそうだよね。こんな時期だからね。

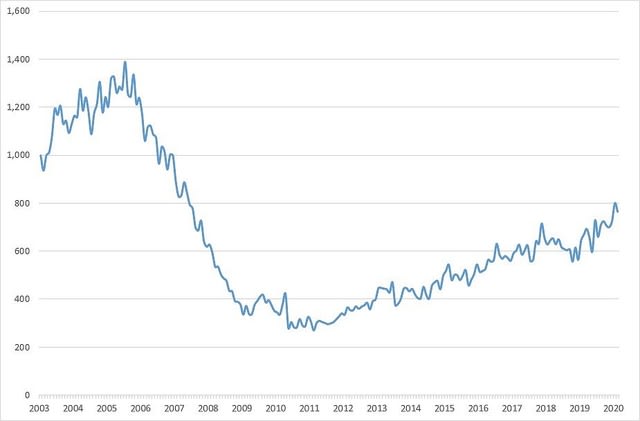

住宅市場の変調は、当然ながら経済にそして株式市場に大きく影響を与える。米国では住宅工事って、過去平均的にはGDPの3%-5%程度を担っているし、住宅工事があると周辺道路が整備されたり、住宅の内外装や設備や家具や電化製品や自動車の販売が派生的に発生するので、住宅工事は直接間接にGDPに15%前後は貢献するとされる。経済への影響はデカいのだ。上のグラフや下のグラフを見て下さい。新築住宅建築のピークは2005年。金融危機で株式市場がおかしくなるよりも早く、その他の実体経済が悪化するのよりもずっとずっと早かった。12年ほど前の金融危機の原因はいろいろあろうが、住宅市場や住宅ローン市場やそれが証券化されたモーゲージ債が引き起こしたようなものだった。

下のグラフは新築住宅(戸建て)販売数の推移だ。単位は千戸で、年率化されたもの。米国商務省のデータである。当然ながら4月ののデータなんてまだ発表になっていない。

【出所:米国商務省、横軸は年、縦軸は戸数で単位は千戸、年率、季節調整済み】

金融危機よりはかなり早く2005年には新築戸建住宅販売数はピークを迎えている。その後は住宅ローンの返済延滞が急増し、金融市場が破綻し、銀行は住宅ローンを易々と貸せる状況ではなくなった。以前に比べ米国民は新たなローンが借りづらくなり、住宅の新築工事なんて死んでしまう。ピーク時の4分の1に新築工事の量が減り、何年かそれが続く。するとどうなるか・・・。今度は住宅建築業界から技術労働者がいなくなってしまうのだ。しばらくして住宅市場が回復し始めても、簡単には技術労働者は建築業界には戻ってはこない。その後米国の住宅市場は活況を迎えても、新築住宅の供給はまったく追いつかない状況が続いた。それが隘路になって、当然ながら住宅価格は上がって行った。

こんな家がね、建つのよ。みんな日本でいうツーバイフォーとかツーバイシックスなんだけどね。

【出所:フリー画像】

こちら(↓)の家も、外壁の周囲に鉄筋を組んで本物のレンガを積んではいるが、中の構造は同じで、ツーバイフォーやツーバイシックスだ。

【出所:フリー画像】

向こうではフレーム構法などと言う。バルーンとも。イメージがその方がよく伝わるね。

一気に壁が立ち上がる不思議な構法。でもこれが強いんだよね。コンセプトとしてはこんな建て方だ。動画をクリック!

日本でもよく見ますでしょ。こういうの(↑ あるいは ↓)。

日本の在来木造軸組構法とは異なり、柱や梁がない。枠をつけた壁を立ち上げ、壁と壁が箱のようにお互いを支えあう構造。米国では19世紀にこの構法がかなり普及し、今では木造住宅と言っても柱や梁はないものばかりだ。米国でも物好きはティンバー・フレームって言って日本在来の木造軸組工法に近いものを建てるけどね。

【出所:フリー画像】

私は住宅の話が好きなのだ。

話を戻す。

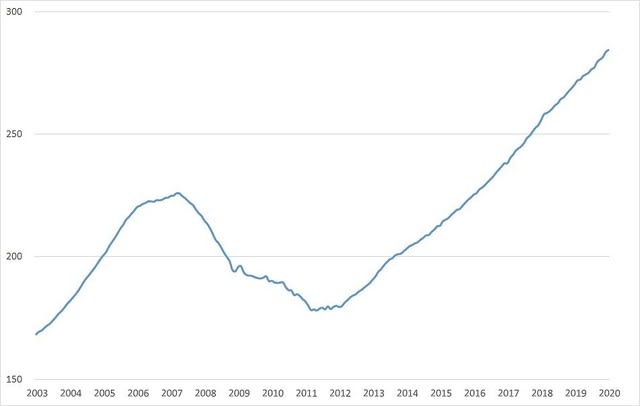

金融危機後の2012年以降、米国では住宅価格がずっと上昇してきた。ところで本日私はずっと「住宅価格」と言っていて「土地価格」とは言ってないが、それには意味がある。米国では基本的に上物も込みの住宅価格(土地と建物)指数でこの市場を分析する。土地だけの指数も存在するが、代表的指数として使われるいくつかはみな土地建物込みの住宅価格指数である。日本とは大違いだ。住宅の耐用年数が米国では日本の2倍近くあるし、住宅取引と言えば、数では圧倒的に新築住宅より中古住宅の取引が多いのが米国のお国柄だ。そして中古住宅が長期にわたり経済価値を維持する。住宅の経済的価値が、それを建てた瞬間からどんどん落ちて行く日本とは、状況が異なるのである。で、米国ではその住宅価格指数は近年ずっと上がって来た。

下のグラフはFHFA連邦住宅金融庁が毎月発表する住宅価格指数(購入のみ・季節調整済み)だ。現在のところ2月までのデータしかない。まあ、よく上がったよね。

【出所:連邦住宅金融庁、横軸は年、季節調整済み】

さて3月、4月となると、この住宅価格指数は下がるのだろうか? 上の方に全米住宅建設業者協会NHBAの住宅市場指数のグラフを貼り付けたが、工務店やハウスメーカーが「新築工事がなくなる!」と危機感を感じているくらいだから、きっとこの連邦住宅金融庁の住宅価格指数も今後下がって来るのだろう。でもそんなに急速、大幅な下げはないと私は思う。

10数年前の金融危機の時は、その前から住宅価格が下げ始め、その後数年にわたりそれが続いたのが上のグラフから見てとれる。こういうことが、今回も起こるだろうか? それはないだろうなと思うのだ。前回はそれに先立ち金融の大幅な緩みがあり、銀行による住宅ローンのひどい貸し込みがあった。本来なら借りるべきでない人々が住宅ローンを借りてしまった。住宅市場は活況を呈したが、やがてブームが終わると住宅価格は下がり住宅ローンが返せない人が急増し、流動化された住宅ローンの市場は大変なことになり、そのあと実体経済も悪くなり、世界は大変なことになってしまった。多くの金融機関が破綻した。

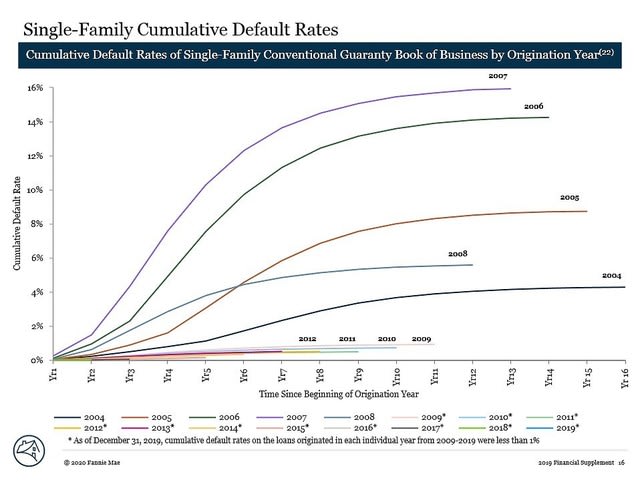

しかしその結果、住宅ローンは米国の銀行にとって悪夢のようなものになった。住宅価格は需給の良さから最近まで上昇しているが、金融危機以降に組成された住宅ローンは、金融危機前のそれとは比較できないほど平均して健全性が高い。米国の住宅ローンの債務不履行率は2009年以降に組成されたローンでは急激に低くなったのだ。それはこの連邦住宅金融庁やファニーメイなんかが提供している、住宅ローン債務者の信用データの推移を見ればだれでも確認できる。例えばこれだ(↓)。

【出所:ファニーメイ】

誰も興味はないかもしれないが、このグラフはかなり面白いですよ。これは曲線の上に付記された各年に組成された住宅ローンが、組成された後何年経った時(横軸)に、債務不履行に陥ったものが累積で何%になったか(縦軸)を、ローンの組成年別に描いたとても賢いグラフだ。一番ひどいのが2007年。住宅ローンを借りてその返済を始めるなり、返済できなくなる人が多く出始める。最終的には16%つまり6人に1人が債務不履行に陥ったことになる。対照的なのが2009年以降に組成されたローン。こちらはどこまで行っても、累積で債務不履行率が1%に達しない。前回の金融危機と今回のCOVID-19禍のもとでは、状況が違うのである。

ということで、今回、住宅市場はあまり心配しなくてよさそうだと考えている。COVID-19Dの影響はもちろんあるだろうけどね。

また話がそれるが、上でご紹介した米国の住宅価格指数って、季節調整されたものを使っている。

季節調整しないと、こんなの(↓)になる。

【出所:連邦住宅金融庁、横軸は年、季節調整なし】

冬になると動きが鈍り、春になると上がる。面白いでしょ。他の住宅価格指数でも似たようなことが見られるよ。

米国新築住宅販売数の今後の大幅な減少を予感させるNAHBのグラフを最初にお見せしたが、前回の金融危機時とは異なり、住宅市場がそれで大混乱に陥ることはなさそうで、それが米国株式市場に与える影響も限定的だろう。そうであれば今後の株式市場はどうなるのでしょう。下のグラフは米国株式市場の代表的指数。冒頭で掲載したのと同じS&P500の指数だが、今度は10年以上の長期で掲載した。

【出所:S&P】

昨夜の会見に出て来たアベちゃんの再度の要請に従い、この週末も遠出や外出は避けおいしいものでも食べながら、美しいグラフ達をいっぱい描いて眺めて過ごしましょう。アベちゃん、昨夜の会見では相当疲れて見えたねぇ。

下のグラフはS&P500、代表的な米国株式指数である。今回のCOVID-19禍に絡んでいうと、米国株式は2/19にピークをつけ、3/23に底を打って、いまはすでにその回復の過程にある。それに対し経済の実態が悪くなるのはまだまだこれからだ。

【出所:S&P、横軸は年】

米国株式市場は2/19の高値から3/23の安値まですでに35%も下げた。わずか1カ月ちょっとでそうなったのだから、歴史的下げだ。多くのエコノミストたちが予想している程度の今後の経済実態の悪化は株価にすでに織り込まれたといえるだろう。しかし株式市場は上記の下落幅のおおよそ半分近くをすでに戻してしまっている。そしてこれから経済実態が悪化して行く過程で、想定外に悪いこともいろいろと出て来るだろう。ということは、また激しく下げる場面も近い将来何度かありそうだ。すでにバンガード社のトータル・ワールド・ストックETFというドル建てインデックス・ファンドを少し買い増したことを私は以前このブログに書いたけれど、またドォ~ンと相場が下げたら再び少し同じETFを買い増してみよう。同じくバンガード社の別のETFである米国小型株式グロースという、ちょっとニッチなドル建てインデックス・ファンドに、妻も挑戦したそうだ。

COVID-19は当然ながら住宅市場にも悪い影響をもたらす。直近の水曜日には最悪の数字が発表された。全米住宅建設業者協会NAHBが集計する住宅市場指数が今月は史上最大の下げを記録した(下のグラフ)。これを見て、ちょっとビビッている人も多いらしい。そりゃビビるよね。

【出所:全米住宅建設業者協会NAHB、横軸は年】

今回は、この急落を考えてみる。

他のいろんな指数と異なり、この指数は集計したらその月内にすぐに発表される。仮に全米に住宅建設を生業とする工務店が100あるとしよう。工務店を束ねる協会が100の工務店に「今後御社の景気はどうなりそう?」と尋ね、「いいと思う ↑」と答えた工務店数から「悪いと思う ↓」という答えた工務店数を引いて2で割り、それに50を足す。それがこの指数だ。指数は0(全工務店が最悪と思っている)から100(全工務店が最高と思っている)の間で変動する。両者が50:50で拮抗したら、この指数は(50 - 50) ÷ 2 + 50 = 50と計算されて、50となる。つまり50が中間だ。50を超えたら全体としては今後新築住宅工事が増えそうで、50を下回ったなら逆ということになる。3月に72だった指数は1カ月で42ポイントも落ちて、4月には30になった。おそらく今や工務店、ハウスメーカーに施主予備軍はやって来ないのだ。そりゃそうだよね。こんな時期だからね。

住宅市場の変調は、当然ながら経済にそして株式市場に大きく影響を与える。米国では住宅工事って、過去平均的にはGDPの3%-5%程度を担っているし、住宅工事があると周辺道路が整備されたり、住宅の内外装や設備や家具や電化製品や自動車の販売が派生的に発生するので、住宅工事は直接間接にGDPに15%前後は貢献するとされる。経済への影響はデカいのだ。上のグラフや下のグラフを見て下さい。新築住宅建築のピークは2005年。金融危機で株式市場がおかしくなるよりも早く、その他の実体経済が悪化するのよりもずっとずっと早かった。12年ほど前の金融危機の原因はいろいろあろうが、住宅市場や住宅ローン市場やそれが証券化されたモーゲージ債が引き起こしたようなものだった。

下のグラフは新築住宅(戸建て)販売数の推移だ。単位は千戸で、年率化されたもの。米国商務省のデータである。当然ながら4月ののデータなんてまだ発表になっていない。

【出所:米国商務省、横軸は年、縦軸は戸数で単位は千戸、年率、季節調整済み】

金融危機よりはかなり早く2005年には新築戸建住宅販売数はピークを迎えている。その後は住宅ローンの返済延滞が急増し、金融市場が破綻し、銀行は住宅ローンを易々と貸せる状況ではなくなった。以前に比べ米国民は新たなローンが借りづらくなり、住宅の新築工事なんて死んでしまう。ピーク時の4分の1に新築工事の量が減り、何年かそれが続く。するとどうなるか・・・。今度は住宅建築業界から技術労働者がいなくなってしまうのだ。しばらくして住宅市場が回復し始めても、簡単には技術労働者は建築業界には戻ってはこない。その後米国の住宅市場は活況を迎えても、新築住宅の供給はまったく追いつかない状況が続いた。それが隘路になって、当然ながら住宅価格は上がって行った。

こんな家がね、建つのよ。みんな日本でいうツーバイフォーとかツーバイシックスなんだけどね。

【出所:フリー画像】

こちら(↓)の家も、外壁の周囲に鉄筋を組んで本物のレンガを積んではいるが、中の構造は同じで、ツーバイフォーやツーバイシックスだ。

【出所:フリー画像】

向こうではフレーム構法などと言う。バルーンとも。イメージがその方がよく伝わるね。

一気に壁が立ち上がる不思議な構法。でもこれが強いんだよね。コンセプトとしてはこんな建て方だ。動画をクリック!

日本でもよく見ますでしょ。こういうの(↑ あるいは ↓)。

日本の在来木造軸組構法とは異なり、柱や梁がない。枠をつけた壁を立ち上げ、壁と壁が箱のようにお互いを支えあう構造。米国では19世紀にこの構法がかなり普及し、今では木造住宅と言っても柱や梁はないものばかりだ。米国でも物好きはティンバー・フレームって言って日本在来の木造軸組工法に近いものを建てるけどね。

【出所:フリー画像】

私は住宅の話が好きなのだ。

話を戻す。

金融危機後の2012年以降、米国では住宅価格がずっと上昇してきた。ところで本日私はずっと「住宅価格」と言っていて「土地価格」とは言ってないが、それには意味がある。米国では基本的に上物も込みの住宅価格(土地と建物)指数でこの市場を分析する。土地だけの指数も存在するが、代表的指数として使われるいくつかはみな土地建物込みの住宅価格指数である。日本とは大違いだ。住宅の耐用年数が米国では日本の2倍近くあるし、住宅取引と言えば、数では圧倒的に新築住宅より中古住宅の取引が多いのが米国のお国柄だ。そして中古住宅が長期にわたり経済価値を維持する。住宅の経済的価値が、それを建てた瞬間からどんどん落ちて行く日本とは、状況が異なるのである。で、米国ではその住宅価格指数は近年ずっと上がって来た。

下のグラフはFHFA連邦住宅金融庁が毎月発表する住宅価格指数(購入のみ・季節調整済み)だ。現在のところ2月までのデータしかない。まあ、よく上がったよね。

【出所:連邦住宅金融庁、横軸は年、季節調整済み】

さて3月、4月となると、この住宅価格指数は下がるのだろうか? 上の方に全米住宅建設業者協会NHBAの住宅市場指数のグラフを貼り付けたが、工務店やハウスメーカーが「新築工事がなくなる!」と危機感を感じているくらいだから、きっとこの連邦住宅金融庁の住宅価格指数も今後下がって来るのだろう。でもそんなに急速、大幅な下げはないと私は思う。

10数年前の金融危機の時は、その前から住宅価格が下げ始め、その後数年にわたりそれが続いたのが上のグラフから見てとれる。こういうことが、今回も起こるだろうか? それはないだろうなと思うのだ。前回はそれに先立ち金融の大幅な緩みがあり、銀行による住宅ローンのひどい貸し込みがあった。本来なら借りるべきでない人々が住宅ローンを借りてしまった。住宅市場は活況を呈したが、やがてブームが終わると住宅価格は下がり住宅ローンが返せない人が急増し、流動化された住宅ローンの市場は大変なことになり、そのあと実体経済も悪くなり、世界は大変なことになってしまった。多くの金融機関が破綻した。

しかしその結果、住宅ローンは米国の銀行にとって悪夢のようなものになった。住宅価格は需給の良さから最近まで上昇しているが、金融危機以降に組成された住宅ローンは、金融危機前のそれとは比較できないほど平均して健全性が高い。米国の住宅ローンの債務不履行率は2009年以降に組成されたローンでは急激に低くなったのだ。それはこの連邦住宅金融庁やファニーメイなんかが提供している、住宅ローン債務者の信用データの推移を見ればだれでも確認できる。例えばこれだ(↓)。

【出所:ファニーメイ】

誰も興味はないかもしれないが、このグラフはかなり面白いですよ。これは曲線の上に付記された各年に組成された住宅ローンが、組成された後何年経った時(横軸)に、債務不履行に陥ったものが累積で何%になったか(縦軸)を、ローンの組成年別に描いたとても賢いグラフだ。一番ひどいのが2007年。住宅ローンを借りてその返済を始めるなり、返済できなくなる人が多く出始める。最終的には16%つまり6人に1人が債務不履行に陥ったことになる。対照的なのが2009年以降に組成されたローン。こちらはどこまで行っても、累積で債務不履行率が1%に達しない。前回の金融危機と今回のCOVID-19禍のもとでは、状況が違うのである。

ということで、今回、住宅市場はあまり心配しなくてよさそうだと考えている。COVID-19Dの影響はもちろんあるだろうけどね。

また話がそれるが、上でご紹介した米国の住宅価格指数って、季節調整されたものを使っている。

季節調整しないと、こんなの(↓)になる。

【出所:連邦住宅金融庁、横軸は年、季節調整なし】

冬になると動きが鈍り、春になると上がる。面白いでしょ。他の住宅価格指数でも似たようなことが見られるよ。

米国新築住宅販売数の今後の大幅な減少を予感させるNAHBのグラフを最初にお見せしたが、前回の金融危機時とは異なり、住宅市場がそれで大混乱に陥ることはなさそうで、それが米国株式市場に与える影響も限定的だろう。そうであれば今後の株式市場はどうなるのでしょう。下のグラフは米国株式市場の代表的指数。冒頭で掲載したのと同じS&P500の指数だが、今度は10年以上の長期で掲載した。

【出所:S&P】

昨夜の会見に出て来たアベちゃんの再度の要請に従い、この週末も遠出や外出は避けおいしいものでも食べながら、美しいグラフ達をいっぱい描いて眺めて過ごしましょう。アベちゃん、昨夜の会見では相当疲れて見えたねぇ。