こんばんわ、Ekdahlです。

2024年です。

先月も書いたけど、今年で50歳。

ガキの頃は自分の50歳なんて想像も出来なかったけど、

ぶっちゃけ中学辺りから基本的な部分は何も変わっていないと思う。

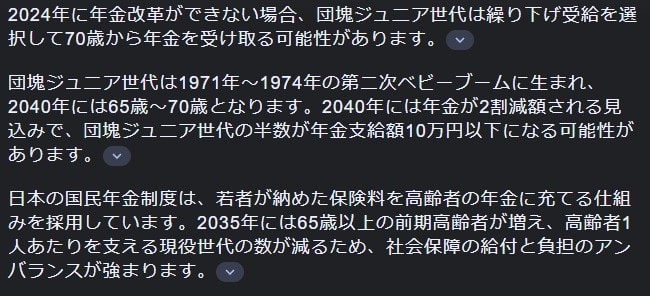

団塊ジュニア世代なので、2040年問題が非常に心配。

俺の世代が直面するのは、老後の生活に必要な年金問題。

70歳からの支給、

そして2割も減額されたら数年前に言われていた2,000万とかの話じゃなくなる。

国は70まで働けと平気で言うが、冗談じゃねえ。

ほんの数年前まで年間休日65日前後というブラックな職場で働いていたんだ。

今でも88日前後しか休みがない。

65でリタイアさせてくれ。本当は60でリタイアしたいくらいだ。

仮に65でリタイアして、そこまで生きるとは思えないが仮に90まで生きるとしよう。

高齢になるにつれて生活費も徐々に下がるとは思うが、月々の生活費が夫婦で25万。

そうするとリタイアする65から70歳の無収入期間の生活費が1500万。

年金が2割減として考えると、2人で不足が月90,000円程度。

不足分を90歳まで貯えで賄うとすれば、20年で2160万。

って事は65歳までに3660万貯えねばならん計算になる。

つーか、どうなの、コレ。辛くない?

葬式代も遺したいし、うちは子が娘一人だから家の解体代も遺したい。

解体については貯え使い切るか少なくなったときに死ねば、

娘が相続放棄すりゃいい話だが。

(相続人のいない家屋や土地は国庫に行くはず)

ちなみに、総務省の家計調査報告(貯蓄の状況)2022年結果によると、

世帯主が65歳以上の世帯における貯蓄金額の平均値は2,414万円、

中央値は1,677万円だそう。

娘が大学に行っている間はカミさんの収入しか貯蓄に回せない。

今年3年なので、あと2年ちょいで卒業だが。

それを踏まえて、以下の条件で計算してみる。

・娘が卒業後、カミさんはパートを辞める

・娘の卒業後、60歳まで俺の収入が変わらない(※1)

・俺の収入が60から65歳までは2割減(※2)

・カミさんは65歳(8年後)から年金受給

・俺は65歳で役職定年なので、パート社員としての再雇用は希望せずそのままリタイア

試算すると、現状の貯蓄と俺の退職金含めて3600万ちょい貯められる。

うーん、ギリギリ。

イレギュラーがあれば足りないくらい。

そもそも健康でいられる保証もないし、会社が存続するかも怪しい。

無事リタイアしてもその後に老人ホームに入所するとなると、さらに経済的に厳しい。

娘が卒業後フリーランスで大成してくれりゃ心配もないのだが。

(親としては安定した所に就職して欲しいが)

※1

一昨年に月額報酬30万減額する位の失態をしているが、

かつて先代社長がそれ以上のやらかしをしてペナルティ無しだったので、

必然的に俺もペナルティ無しで済んだ。

今後会社の業績次第では増減の可能性はある。

※2

過去の事例で役員が60歳で報酬を削られている

俺の同世代は老後についてどう考えてるんだろうなあ。

2024年です。

先月も書いたけど、今年で50歳。

ガキの頃は自分の50歳なんて想像も出来なかったけど、

ぶっちゃけ中学辺りから基本的な部分は何も変わっていないと思う。

団塊ジュニア世代なので、2040年問題が非常に心配。

俺の世代が直面するのは、老後の生活に必要な年金問題。

70歳からの支給、

そして2割も減額されたら数年前に言われていた2,000万とかの話じゃなくなる。

国は70まで働けと平気で言うが、冗談じゃねえ。

ほんの数年前まで年間休日65日前後というブラックな職場で働いていたんだ。

今でも88日前後しか休みがない。

65でリタイアさせてくれ。本当は60でリタイアしたいくらいだ。

仮に65でリタイアして、そこまで生きるとは思えないが仮に90まで生きるとしよう。

高齢になるにつれて生活費も徐々に下がるとは思うが、月々の生活費が夫婦で25万。

そうするとリタイアする65から70歳の無収入期間の生活費が1500万。

年金が2割減として考えると、2人で不足が月90,000円程度。

不足分を90歳まで貯えで賄うとすれば、20年で2160万。

って事は65歳までに3660万貯えねばならん計算になる。

つーか、どうなの、コレ。辛くない?

葬式代も遺したいし、うちは子が娘一人だから家の解体代も遺したい。

解体については貯え使い切るか少なくなったときに死ねば、

娘が相続放棄すりゃいい話だが。

(相続人のいない家屋や土地は国庫に行くはず)

ちなみに、総務省の家計調査報告(貯蓄の状況)2022年結果によると、

世帯主が65歳以上の世帯における貯蓄金額の平均値は2,414万円、

中央値は1,677万円だそう。

娘が大学に行っている間はカミさんの収入しか貯蓄に回せない。

今年3年なので、あと2年ちょいで卒業だが。

それを踏まえて、以下の条件で計算してみる。

・娘が卒業後、カミさんはパートを辞める

・娘の卒業後、60歳まで俺の収入が変わらない(※1)

・俺の収入が60から65歳までは2割減(※2)

・カミさんは65歳(8年後)から年金受給

・俺は65歳で役職定年なので、パート社員としての再雇用は希望せずそのままリタイア

試算すると、現状の貯蓄と俺の退職金含めて3600万ちょい貯められる。

うーん、ギリギリ。

イレギュラーがあれば足りないくらい。

そもそも健康でいられる保証もないし、会社が存続するかも怪しい。

無事リタイアしてもその後に老人ホームに入所するとなると、さらに経済的に厳しい。

娘が卒業後フリーランスで大成してくれりゃ心配もないのだが。

(親としては安定した所に就職して欲しいが)

※1

一昨年に月額報酬30万減額する位の失態をしているが、

かつて先代社長がそれ以上のやらかしをしてペナルティ無しだったので、

必然的に俺もペナルティ無しで済んだ。

今後会社の業績次第では増減の可能性はある。

※2

過去の事例で役員が60歳で報酬を削られている

俺の同世代は老後についてどう考えてるんだろうなあ。