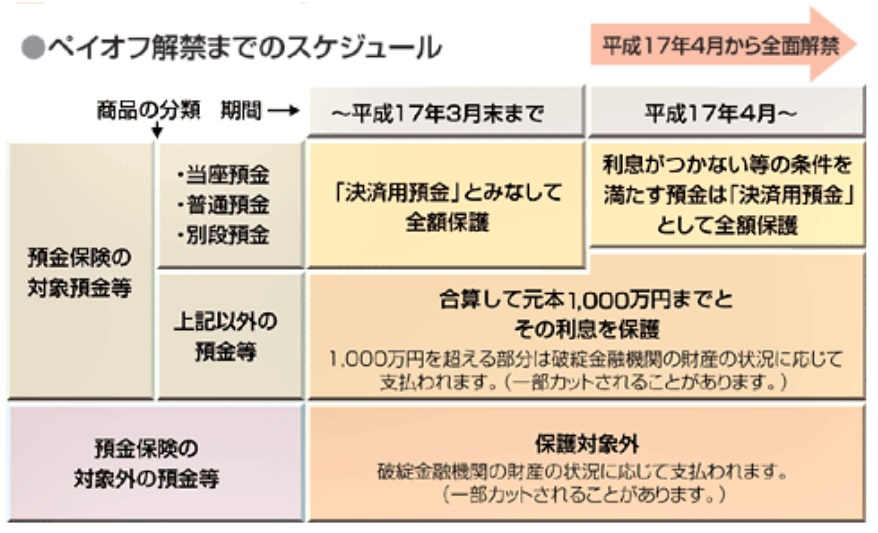

みずほ銀行が破綻目前となった原因はソフトバンクにある!!実質貸付20兆円!!担保はアリババの腐れ株!!

みずほ銀行をたらしこんで、預金をたらふく取り込んだ寝業師孫正義!!

写真は2000年のみずほフィナンシャルグループ設立に立ち会う、左から山本恵朗・元富士銀行頭取、杉田力之・元第一勧業銀行頭取、西村正雄・元日本興業銀行頭取

<label class="fab-btn extended-fab main-c" for="fab"></label>日本の銀行界は、三菱UFJ、三井住友、みずほの3メガバンクを中心に動いている。

このメガバンク時代の幕を切ったのは20年前の第一勧業銀行、富士銀行、日本興業銀行3行による統合発表だった。

しかしここにきて、真っ先に誕生したみずほの業績がさえない。

みずほグループには、多くのスキャンダルが隠されている!!

スキャンダル隠しに統合したようなものだから健全な運営とは程遠い!!

インチキ宝くじが延命の1つでもあった!!

孫に受けた痛手が原因で

メガバンク時代の幕を切った20年前の会見

1999年8月20日、残暑の日の夕方のことだった。東京・内幸町の帝国ホテルで記者会見が開かれた。

登場したのは、杉田力之・第一勧業銀行頭取と山本恵朗・富士銀行頭取、そして西村正雄・日本興業銀行頭取の3人。

この会見で3人は、1年後に3行が経営統合することを発表した。これが今日のみずほ銀行および、みずほフィナンシャルグループの原点だ。

この会見をきっかけに都市銀行は大再編の時代を迎える。

2カ月後には住友銀行とさくら銀行が合併を決め(現三井住友フィナンシャルグループ=SMFG)、翌2000年3月には三和銀行と東海銀行、あさひ銀行3行が経営統合を発表(のちにあさひ銀行は離脱、2行でUFJ銀行を結成)する。

そして05年、三菱東京フィナンシャル・グループがUFJを救済したことで三菱UFJフィナンシャル・グループ(MUFG)が誕生。あっという間に3メガバンク体制が確立した。

3行の経営統合発表から間もなく20年が経つ。

メガバンクで最も低収益なみずほ

その引き金を引いたみずほフィナンシャルが苦しんでいる。

20年前、経営統合を決めたのは、バブル崩壊後の不良債権処理で日本の金融機関の体力が弱っていたことが背景にある。

バブル期には世界の銀行の時価総額ランキングで、日本の都市銀行が上位10行のうち9行を占めた。

ところが後ろ向きの処理をしているうちに、欧米の金融機関に追い越され、世界における存在感は小さくなる一方だった。

ところが、3行が一体化したことで身の丈だけは大きくなったが、それ以上に重要な経営効率化は一向に進まない。

その結果、気が付けばメガバンクの中で最も低収益の座が定位置になり、年を経るにつれ上位との差は大きくなる一方だ。

特に前3月期決算は衝撃的だった。

一般の売上高にあたる経常収益は3兆9256億円と前々期比10.2%増の増収だったが、最終利益は同83.2%減の965億円と大きく落ち込んだのだ。

長引くマイナス金利政策は、金融機関の収益を直撃する。経営体力や運用力のあるメガバンクも例外ではなく、そのため3メガともに減益決算となった。

大幅減益の理由は新システム稼働と大規模リストラ

なぜこのような事態になったのか。前期の決算に関しては容易に説明がつく。

8割を超える減益決算となったのは、昨年ようやく完成したシステム統合の影響だ。みずほの基幹システムは、経営統合後も3行のシステムが併存していた。

そのため過去に2回もシステム障害が発生するなど、利用者に多大の迷惑をかけている。

新システムは12年に開発をスタートした。

その後、9回にわたってATMを週末に使用停止にするなど、慎重に作業を進めた結果、昨年にようやく完成、本格稼働が始まっている。

この開発に投じた資金は4500億円。本業の儲けを示す業務純益4083億円(前3月期)を上回る巨額なものだった。

この決断は本来、評価されていい。

損失を先送りするのではなく、膿を一気に出し切ることで、その後は反転攻勢に出ることができる。

成長戦略が見えないみずほに株主も落胆

ところがみずほフィナンシャルの株価は令和を迎え、10連休が終わって市場が再開されてからどんどん下がっていく。

連休前の4月26日の終値173.5円が、次営業日の5月7日の終値は172.5円。以降、決算発表日の15日を挟んで27日まで、13営業日連続で株価が下がり続けた。その後も下落は続き、6月7日の終値は152.4円。つまり令和になってからの1カ月で、みずほフィナンシャルの株価は20円強、1割以上も下落した。

この下落は成長戦略が見えないことへの株主の落胆を意味している。

5月15日の決算発表の際、みずほフィナンシャルは今年度を初年度とする新しい経営計画を発表している。以前の経営計画は3年間だったが、これを5年間に延長し、より長期的な視点で成長戦略を描こうというわけだ。しかし実際には、3年では成長軌道に乗せることができないため、5年にしたというのが本音だろう。それは中身を見れば明白だ。

その基本方針は「ビジネス、財務、経営基盤の構造改革を三位一体で推進し、次世代金融への転換を図る」(坂井辰史・みずほフィナンシャルグループ社長)。

つまり、みずほフィナンシャルの構造改革は道半ばであり、反転攻勢はその後ということだ。

最初の3年間の「フェーズ1」が「構造改革への本格的取り組みと次世代金融への確かな布石づくり」で、残り2年の「フェーズ2」に「成果の刈り取りとさらなる成長の加速の実現」。つまり前期の大幅減益決算からのV字回復など、とうてい望めないということだ。

みずほの不振の根幹は20年前の3行統合に行き着く

フィンテックの進化もあり、金融業界を巡る環境は、過去のどの時代よりも大きく速く変化している。

それに合わせていくには連続的な構造改革が必要なのだが、みずほフィナンシャルが今後3年間で「構造改革の本格的取り組み」を行わなければならないのは、これまで、構造改革を思ったように進めることができなかったことの裏返しだ。

その原因を掘り下げていくと、結局20年前に戻ってしまう。

銀行に限らず、企業の合従連衡の基本は1対1だ。ところが冒頭に記したように、みずほは3行による経営統合の道を選んだ。

その理由は過去のトラウマだ。3行のひとつ、第一勧銀は1971年、第一銀行と日本勧業銀行が合併して誕生した。ところが、発足から20年以上たってもトップ人事はたすき掛け、人事部も2つに分かれるなど融和は全く進まなかった。それが結局は90年代に自殺者や逮捕者の出た総会屋事件につながった。

しかしいざ統合してみると想定どおりにはいかず、時には3すくみとなり、時には行員数の少ない興銀が一勧を巻き込み、興銀+一勧対富士という構図が生まれてしまった。これでは思い描いていた経営効率の向上など不可能だ。

その最たる例が思うにまかせなかったシステム統合で、3行それぞれの顔を立てた結果が、大規模システムトラブルを生んだ。またみずほ銀行では今後店舗を大量閉鎖するが、それはこれまで先送りしてきたツケによるものだ。

こうして、みずほフィナンシャルにとって前を行くMUFGとSMBCの背中は遠くなり、気が付けばりそなにも最終利益で後塵を拝するなど、メガバンクとして崖っぷちに追い込まれている。

だからこそ、今度の経営計画は絶対に失敗できない。「成長戦略が見えない」と株主から批判されても、それでもやりきるしか道はない。

メガバンクとして生き残るための最後の戦いが始まった。

ソフトバンクGの銀行別借入残高推移はどうなっているのか?

2019年末にみずほフィナンシャルグループ(みずほFG)の「リスク委員会」に一つの企業名が挙がったと報道されています。

みずほFGのリスク委員会は、大局的な観点からグループのリスク管理体制を監督し、取締役会に助言する役割です。それだけに個別企業のリスクが俎上に載ることはほとんどないとされていますが、このリスク委員会にソフトバンクグループ(ソフトバンクG)の名前が出たということのようです。

それだけ、みずほFGにとってソフトバンクGは自身の存続を左右する存在ということなのでしょう。

今回は、ソフトバンクGの主要借入先の推移について簡単に確認してみましょう。

主要借入先(2020年3月末)

ソフトバンクGの主要借入先については、株主総会招集通知に記載されています。

この招集通知に記載されている残高は、単なるコーポレート借入だけの可能性はあるでしょう。マージン・ローンと言われる手法(SPCにソフトバンクGが保有する株式を貸出して、SPCが株式担保を差し入れ銀行から資金調達する手法)のようなスキームものでの資金調達は対象外となっているのではないかと想定します。

では、2020年3月末時点の主要借入先はどのようになっているのでしょうか。

- みずほ銀行 9,123億円

- 三井住友銀行 6,606億円

- 三菱UFJ銀行 4,258億円

- ドイツ銀行 2,580億円

- クレディ・アグリコル銀行 2,468億円

- JPモルガン・チェースバンク 2,273億円

- 三井住友信託銀行 1,993億円

- シティバンク 1,930億円

- オリックス銀行(信託口等) 1,930億円

- クレディ・スイス 1,769億円

このように2020年3月末時点ではみずほ銀行からの借入残高がトップとなっています。

メガ3行から合計1兆9,987億円、すなわち2兆円を借入していることになります。

それ以外に外銀からの調達が多くなっています。

借入残高の推移

ソフトバンクGはビジョン・ファンドの立ち上げ等、近時はさらに経営を加速させてきたイメージがあるのではないでしょうか。

特にソフトバンクGは借入を使って企業を成長させてきました。

過去2年の借入残高はどのようになっているのでしょうか。

<2019年3月末時点>

- みずほ銀行 5,977億円

- 三井住友銀行 4,489億円

- 三菱UFJ銀行 3,363億円

- ドイツ銀行 2,061億円

- 一般社団法人スレンダー 2,000億円

- オリックス銀行 1,897億円

- 三井住友信託銀行 1,262億円

- シティバンク 1,225億円

- JPモルガン・チェース・バンク 1,132億円

- バンク・オブ・アメリカ 1,020億円

このように2019年3月末時点の借入は2020年3月末に比べて少なくなっています。

クレディ・アグリコルからの借入が2019年3月末時点では記載されていないことが少し特徴的でしょうか。

2019年3月末と2020年3月末を比較すると、特にみずほ銀行からの借入残高の伸びが目に付くでしょう。

すなわち、みずほFGが先導してソフトバンクGの資金調達を支えていることになります。

尚、2018年3月末時点の借入残高は以下の通りです。

<2018年3月末時点>

- みずほ銀行 7,581億円

- 三井住友銀行 4,916億円

- バンク・オブ・アメリカ 4,063億円

- 一般社団法人スレンダー 4,000億円

- 三菱東京UFJ銀行 3,167億円

- ドイツ銀行 2,859億円

- オリックス銀行 1,839億円

- JPモルガン・チェース・バンク 1,697億円

- 三井住友信託銀行 1,440億円

- ゴールドマン・サックス 1,077億円

- クレディ・アグリコル銀行 1,044億円

- 三菱UFJ信託銀行 1,015億円

報道では、WeWork救済のための借入を昨年実施しようとした時には、三井住友銀行と三菱UFJ銀行は消極的だったとされています。

報道が事実だとすると、ソフトバンクGはみずほFGへの依存度が高くなってきているものと想定されます。

上述の借入残高はあくまで表に出ているものだけです。

銀行の貸出は、孫正義氏個人への貸出(ソフトバンクGの株式担保での貸出)も多額に上るでしょう。

また、いわゆるノンリコースでの貸出も様々な形で実施されているものと想定されます。

したがって、表面で見えている以上に銀行はソフトバンクGのクレジットリスクを取っている可能性があるのです。

筆者の勝手な想定でしかありませんが、三井住友銀行と三菱UFJ銀行はソフトバンクGが倒産したとしても、致命傷を受けることはありません。上記の貸出残高であれば、年間赤字に陥ることなく処理することも可能でしょう(株式等で益出しをしなければならないかもしれませんが)。

ところが、ソフトバンクGの借入残高の推移や、報道を鑑みると、ソフトバンクGはメイン寄せ(銀行からの借入がメイン行に集中していくこと)が進んでいるように感じられます。

恐らく、ソフトバンクGの規模は、みずほFGのような銀行が支えることができる規模を超えつつあるのです。これからはもっと金融市場から直接調達するしかないのです。

そんな状況にあるソフトバンクGが、今後は銀行からの借入をどのようにしていくのか、そして、みずほFGがどのように対応していくのか、両社の戦略に注目していきたいと思います。

みずほ新体制に囁かれる孫正義氏との「蜜月の終わり

多発するシステム障害により引責辞任を決めた坂井辰史社長の後を受け、巨艦・ みずほフィナンシャルグループ(FG) の舵取りを任されたのは、56歳の木原正裕執行役。メガバンク初の平成入行組トップである。 岸田文雄総理の側近で、経済政策を担当する財務省出身の 木原誠二 内閣官房副長官の実兄であること以外、話題も実績もなく、手腕は未知数。だが、新トップの力量が早々に試される局面に追い込まれそうだ。 それが、 孫正義 氏率いるソフトバンクグループ(SBG)との関係である。同社はみずほ銀行がメインバンクを務め、みずほFGにとっての最重要取引先である。「みずほの大企業取引収益はソフトバンク頼み。同社とのビジネスがなければ、大企業部門はほぼ赤字」(みずほ幹部)とさえ言われる。

ソフトバンクが投資銀行を目指すことはありえません。

投資銀行では出口戦略を求められますが、ソフトバンクには必ずしもそれがなくてもいい構図があります。投資先の株主となって、社内のインフラとコラボさせて、長く事業に関わることができれば、長期間の収益源となります。

投資銀行であれば、売却しないと(出口がないと)収益にならないわけですから、売却して長期の収益源を失う必要はソフトバンクにはありません。

事業会社が投資をする場合、いくつかの目的があります。

- 戦略的投資。これは事業機会を取得する目的で、有望な事業を行う先に投資して、版権を取得することを基本としています。

- 政策投資。事業提携の基盤強化を目的に、株式の持ち合い、あるいは提携事業の拡大を目指していきます。

- 純投(純粋な資産運用)。資産の拡大を目的に、手元資金を有価証券に投資して、資産運用を行うものです。

ソフトバンクの場合、上の3つに加えて、いくつかのポイントが指摘できます。巨大な投資ファンドを形成するというスタイルをとる点がまず一般的ではありません。また、投資先をベンチャー向けにして、将来有望なビジネスを発掘することが可能です。どの投資先にするかで問題となるのが技術評価です。ハイテク分野、通信やインターネットのインフレ関連など、技術評価は万全ではないでしょうか。

そして、投資先の技術を、自社の他の事業と絡めるか、社内のインフラでさらに大きくするか、様々な戦略が可能になります。

投資対象の入口(技術評価)も出口(事業化)も揃った投資家として活躍するでしょうから、投資銀行よりも上を行くと思います。

ここまで

奴らは最早なりふり構わず「何でもあり!!」と、昆虫食、そして猛毒蚊に人々を襲わせる準備をしています!!

腑抜の人々は、奴らの言いなりです!!

自分どころか家族さえも、守りません!!

新型コロナウイルスが存在することを証明した人は世界に誰一人としていません!!

それを政府も厚生労働省も「新型コロナウイルス」と呼びます!

病原体を説明することが出来ないものに対してワクチンを作れません!!

遺伝子の確認も病原体を証明しないとPCR検査も作れない!!

最後まで読んでくださいまして、ありがとうございました!!