おはようございます。株式会社リンクアンドイノベーション 中小企業診断士の長岡力(ながおかつとむ)です。

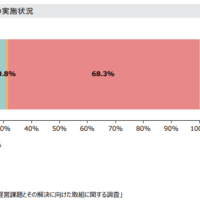

昨日まで平成25年6月に中小企業海外展開支援関係機関連絡会議により作成された「海外展開成功のためのリスク事例集」に寄り道していましたが、今日から「2014年版ものづくり白書」に戻り、102ページ「図123-9 利益還流が困難な理由」をみます。

下表は、「利益還流が困難な理由」をまとめたものです。

この図について白書は、赤字拡大が続く貿易収支を埋めるためにも、海外収益の確保及び所得収支の増大は重要である。

しかしながら、海外進出した製造業において、海外収益の確保と利益還流における課題が数多く存在するとの指摘がある。

送金規制やロイヤリティ料率規制等、進出先国における規制や執行上の影響も大きい。

例えば、ロイヤリティの料率及び有効期間の上限を実質的に制限し、それを超える額の国外送金を認めないケースや、現地子会社においてロイヤリティの損金算入が否認されるケースが多発している。

ロイヤリティの損金算入が進出先国の課税当局から否認される理由として、(十分な議論や話し合いもないまま)算出根拠が不明確であると認定されたり、現地子会社全体が赤字である場合に「技術提供の便益を受けていない」と指摘されるなど、不合理な場合も多い。

また、生産設備などの資本財に対する関税の追徴課税によって、ロイヤリティに見合う金額の徴収を行おうとしていることを不当として訴訟になっている例も見られる。

では、どのような国で問題が生じているのでしょうか。明日、みていきます!

昨日まで平成25年6月に中小企業海外展開支援関係機関連絡会議により作成された「海外展開成功のためのリスク事例集」に寄り道していましたが、今日から「2014年版ものづくり白書」に戻り、102ページ「図123-9 利益還流が困難な理由」をみます。

下表は、「利益還流が困難な理由」をまとめたものです。

この図について白書は、赤字拡大が続く貿易収支を埋めるためにも、海外収益の確保及び所得収支の増大は重要である。

しかしながら、海外進出した製造業において、海外収益の確保と利益還流における課題が数多く存在するとの指摘がある。

送金規制やロイヤリティ料率規制等、進出先国における規制や執行上の影響も大きい。

例えば、ロイヤリティの料率及び有効期間の上限を実質的に制限し、それを超える額の国外送金を認めないケースや、現地子会社においてロイヤリティの損金算入が否認されるケースが多発している。

ロイヤリティの損金算入が進出先国の課税当局から否認される理由として、(十分な議論や話し合いもないまま)算出根拠が不明確であると認定されたり、現地子会社全体が赤字である場合に「技術提供の便益を受けていない」と指摘されるなど、不合理な場合も多い。

また、生産設備などの資本財に対する関税の追徴課税によって、ロイヤリティに見合う金額の徴収を行おうとしていることを不当として訴訟になっている例も見られる。

では、どのような国で問題が生じているのでしょうか。明日、みていきます!