おはようございます。株式会社リンクアンドイノベーション 中小企業診断士 地域活性化伝道師の長岡力(ながおかつとむ)です。

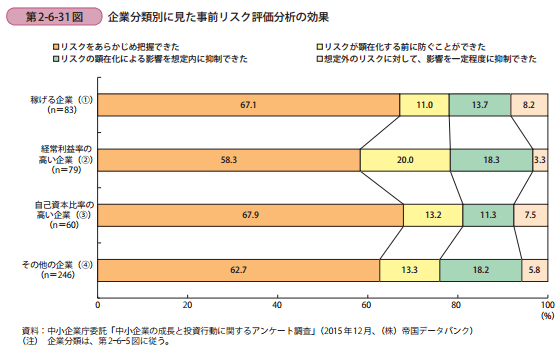

昨日は中小企業白書(2016年版)の442ページ「第 2-6-30 図 企業分類別に見た事前リスク評価の実施者」をみましたが、今日は443ページ「第 2-6-31 図 企業分類別に見た事前リスク評価分析の効果」をみます。

下図から事前のリスク評価分析の効果について見ると、「リスクをあらかじめ把握できた」と回答した割合が6割程度となっているが分かります。

白書は、他方で、「経常利益率の高い企業(②)」では、「リスクが顕在化する前に防ぐことができた」が20.0%、また、「リスクの顕在化による影響を想定内に抑制できた」が18.3%と、これら2つの回答割合が「稼げる企業(①)」や「自己資本比率の高い企業(③)」に比べて高い傾向にある。

「リスクの顕在化による影響を想定内に抑制できた」の回答割合が「稼げる企業(①)」や「自己資本比率の高い企業(③)」よりも高い傾向にあるのは「その他の企業(④)」も同様であるが、この背景には、「経常利益率の高い企業(②)」や「その他の企業(④)」は事前のリスク評価を行っているものの、その分析内容に改善の余地がある可能性が考えられる、とあります。

喉元過ぎれば熱さを忘れるでリスクが去ると緊張感が低下してきますが、平常時に具体的に細かい積み上げをしておくことが肝要ということですね。

昨日は中小企業白書(2016年版)の442ページ「第 2-6-30 図 企業分類別に見た事前リスク評価の実施者」をみましたが、今日は443ページ「第 2-6-31 図 企業分類別に見た事前リスク評価分析の効果」をみます。

下図から事前のリスク評価分析の効果について見ると、「リスクをあらかじめ把握できた」と回答した割合が6割程度となっているが分かります。

白書は、他方で、「経常利益率の高い企業(②)」では、「リスクが顕在化する前に防ぐことができた」が20.0%、また、「リスクの顕在化による影響を想定内に抑制できた」が18.3%と、これら2つの回答割合が「稼げる企業(①)」や「自己資本比率の高い企業(③)」に比べて高い傾向にある。

「リスクの顕在化による影響を想定内に抑制できた」の回答割合が「稼げる企業(①)」や「自己資本比率の高い企業(③)」よりも高い傾向にあるのは「その他の企業(④)」も同様であるが、この背景には、「経常利益率の高い企業(②)」や「その他の企業(④)」は事前のリスク評価を行っているものの、その分析内容に改善の余地がある可能性が考えられる、とあります。

喉元過ぎれば熱さを忘れるでリスクが去ると緊張感が低下してきますが、平常時に具体的に細かい積み上げをしておくことが肝要ということですね。