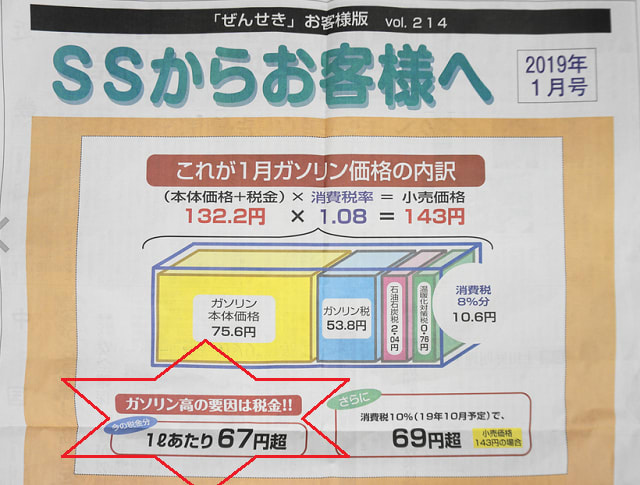

1月23日ぜんせきより

「論説」元売4グループ化の影響

4月にはかつて13社あった元売が4グループになる。

市場では系列内競争が問題視され、同系列SS間のシェア争いが本格化することへの警戒感も強いが、4グループ化で最も存亡の危機にあるのは、実は系列取引に頼らないPBSSとの見方もある。

中でもこれまでいくつもの仕入れルートを確保し、相見積もりや交渉で最も安い業転玉を仕入れてきたと自負するPBSSほど、その可能性が高いようだ。

(中略)

業転業者にとって今が冬の時代であることは、これまでも指摘してきた。

それがSSに深刻な影響を与える時代が、これからやってくるというのが燃料商社の見方だ。

大手商社系販売会社の役員は「このままでは市場の隅々にまで石油製品が行き渡る保証はない。系列SSは良くてもPBSSはどうなるのか」と嘆く。

元売の4グループ化は、PBSSの安い仕入れを根拠とした拡販姿勢との決別の時であることを意味している。

※

高値と知りながら系列玉を仕入れる理由。

20年以上もの長い間「PB天国」でした。

いいえ、PB-SSだけじゃあない。

系列マークを掲げながら他社買いしてきたSSも。

天国ではなかったかも知れないけど、それでも“全量系列仕入店に比べれば”、楽をしてきた。

元売統合により業転と系列の仕切り格差が縮小されたと言っても、当店のような地場3者店レベルでは今でもブランド料を軽く超える格差がある。

もちろん2者店との格差も大きい。

それでも、

今、当店の店頭販売現金価格は143円です。

2年前の4月、使えない@「ぜんせき」お客様版と書いた。

そこに書かれている単価より2円高かったから。

でももっと前は、そこに書かれている単価より8円くらいは高かった。

近隣他店より13円高く売っても粗利は5円しかなかった、あの頃。

今、仕入れ値の格差はまだ大きくても、全国平均の143円で売ることが出来ます。

13円高く売るしかなかった時より粗利は多く、15円弱あります。

つまり、

安値店が安値店でいられたのは、当店のような地場3者店の系列仕入よりも常に13円(最大で18円)も安い“業転玉のお蔭だった”ということです。

彼らには当店のように「近隣他店より13円高く売っても5円しかない粗利」での運営は120%不可能だと思います。

(安値量販という大前提があっての低マージン運営はあっても)

何故なら、彼らには安定供給への責任感や使命感よりも「儲けること」が大事だから。

P.S.

安値嗜好の消費者は「業転がなくなって安値店がなくなったら困る」と心配する方もいるかと思いますが、

そのような心配は要りません。

そうなれば、元売が品質を連帯保証し、尚且つ、継続的に供給を約束されている系列店が、安値店になるのですから。