1000万円以下の零細事業者、個人事業者、あと副業事業者にとっても大変なことになるのに、ほとんどその実態が知られていないインボイス制度。

そもそも、「消費税は預かり税ではない」

国会できちんと確認されていることにも関わらず、橋下徹とかは、消費者から預かったお金を納めないのはおかしいなどと、未だにデマを流す。

もともと消費税は「売上税」として提案され、猛反対を受け、名前だけ「消費税」と変えて押し通した制度です。

ざっくりと言うと、

事業者の純利益に対して課税されるのが法人税。

事業者の粗利に対して課税されるのが消費税。

したがって法人税は、利益が出ていなければ払わなくてよいものですが、消費税は取り引きそのものに課税かれるのです。

この意味で、最初の「売上税」という表現が本来は正しかったのです。

さらには、粗利つまり、仕入れ値に上乗せされた利益に課税されるという意味では、ヨーロッパの「付加価値税」という表現の方がより実態にあった表現であるといえます。

それを事業者ではなく消費者が負担してくれるものかのように名前を変えて擬装したことが、今日の誤解をうむことになっているわけです。

かつて直間比率の見直しということが叫ばれていましたが、いつの間にか聞かなくなりました。

それは、直接税である法人税の比率を下げ、間接税の消費税を上げることが実現したからなのですが、大企業や経団連が消費税増税を大真面目に叫ぶ理由は、それだけではありません。

消費税は国内での取引に課税されるものであり、輸出や国際輸送に類似する取引では免除される。

具体的には、輸入貨物を課税対象とする一方で、輸出取引については免税とします。

これがどういうことになるかというと、

輸出企業は、輸出する商品やその部品を仕入れた際、すでにその対価とともに消費税分の金額は支払い済みだということになっており、その消費税分はほとんど還付されてくる。

その実態は、古い数字しかありませんが、2008年の消費税の還付総額は約6兆6700億円。

この金額は、同年度の消費税収約17兆円のおよそ40%。

これら内訳の大半は、輸出大企業によって占められています。

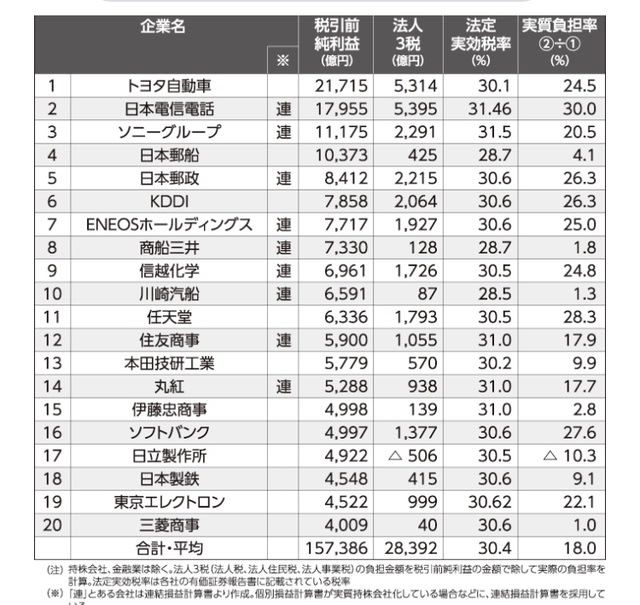

輸出企業の免税実態

日本の法人税が諸外国に比べて高すぎることが、かつて声高に叫ばれていましたが、見かけの数字とは違って実効税率が大企業ほど異常に低いことがこれらのことからもわかると思います。

この輸出大企業への消費税の還付金の問題は、明らかに企業一般の問題ではなくて、ごく一部の輸出大企業(=経団連)のために、多くの企業が払っている消費税が分配されているのだということが知られていません。

もともと、低所得者ほど負担比率が高くなる消費税の逆進性を少しでも是正するためにある免税事業者制度です。

これが実態としてなくなってしまうのですが、こっちの少ない額の方をイジメるセコさにも呆れるばかりです。

でも彼らの側には、自分達だけの利益を守ろうとする強い動機と巨額の献金を通じて政治を動かす力があることを忘れてはなりません。

税そのものが悪いという話ではなくて、この国がとことん低所得者たちから広く集めた税を、大企業優遇のために使い続けているために、ひたすら国内消費が冷え込み、企業自身が自力で成長する力も無くなってしまっていることをもっと理解すべきです。

先進国で日本だけが長引くデフレで落ち続ける原因は、消費税にこそあります。

消費税のような性格の税は、インフレの時こそ効果のあるもので、デフレの時期にその増税をしていることは真逆の判断を続けていることに他なりません。

インボイス制度などこれらは面倒くさい話かもしれませんが、こうしたことを一つひとつ理解していくことは、私は選挙の投票行動以上に大切なことと思います。

以下のYouTube動画がとてもわかりやすいので、是非見てください。