ドイツ銀行はただのメガバンク

ドイツ銀行のスキャンダルや経営難はもう何年も前から話題になっていたので、最近のドイツ銀行に関するニュースも「まだ続いているのか」という程度にしか私は注目していませんでした。IMFがドイツ銀行を「そのシステム重要度と規模の大きさからして最も危険な銀行」と評しても、ドイツ銀行救済のために最悪「国有化もありうる」と聞いても、まだ何も確定していない推測に過ぎない内容なので、頭の隅に入れておく程度だったのです。

しかしながら、ドイツ連邦内務相のトーマス・ドメジエールが新民間防衛構想を8月21日に公表したことにより、無駄な危機感を一部煽ってしまい、それがドイツ銀行との危機とも結び付ける憶測を呼んでしまったようです。日本語ネットでも結構話題になっているようでしたが、ドイツ銀行の危機とドイツ財政危機を結びつけ考えていると見受けられる人たちがいたのには驚きました。私には全く思いもつかない連想ですが、その勘違いの原因は【ドイツ銀行≒日銀】のように考えていることにあるのかも知れません。

紛らわしいですが、ドイツ銀行(Deutsche Bank)は日銀のような中央銀行ではなく、ドイツ最大ではありますが単なる商業・投資銀行です。日本で言えば東京三菱UFJ銀行や三井住友銀行みたいなものです。そういう銀行が危機に瀕すれば、確かに経済的影響は大きいですが、国の財政云々と繋がっていく話ではないはずです。

日銀に相当するドイツの中央銀行はドイツ連邦銀行(Deutsche Bundesbank)で、ユーロ導入以降は欧州中央銀行のドイツ支店のような機能を果たしています。余談ですがドイツマルクの現金の保管もしており、今でもそこに行けばドイツマルク紙幣をユーロに両替してくれます。

ドイツ銀行の基本情報

創業:1870年

支店数:70カ国以上に2790店舗、うちドイツ国内1827店舗(2015年12月31日時点)

CEO:ジョン・クライアン(英)

監査役会代表:パウル・アッハライトナー

株主構造:

大口株主

3.05% Supreme Universal Holdings Ltd., Cayman Islands(2015.08.20)

3.05% Paramount Services Holdings Ltd., British Virgin Islands(2015.08.20)

5.76% BlackRock, Inc., New York (2016.08.23)

機関 vs.個人(2015年12月31日時点)

銀行を含む機関投資家 81%

個人投資家 19%

地域配分(2015年12月31日時点)

ドイツ国内 56%

国外 44%

株式総数:562,000(2015年12月31日時点)

資本金における普通株資本の割合:19%(2015年12月31日時点)

以上、ドイツ銀行ホームページ、投資家向け情報コーナーより。

ドイツ銀行のスキャンダル色々

ドイツ銀行は国際競争力を高めるために様々な国の銀行をM&Aで吸収したり、他銀行株を買うなどして肥え太ってきた銀行です。私の記憶に残っているのは、個人客部門を見直そうという目的で、ドイツ郵便(Deutsche Post)の子会社であるポストバンク(郵便銀行、Postbank)を2010年に買収したことです。なぜ覚えているかといえば、単に私がポストバンクの口座を持っているからです。現在ドイツ銀行はポストバンクも含めて、個人客・事業客部門の国内シェア15%を占めています。ポストバンクは、今再び売りに出されています。

そのようなメガバンクの常として、大抵の国際的なトレンド事業に積極的にかかわり、国内リーダー的な役割を果たしてきました。すなわちアメリカ不動産バブルの際、まるで1980年代後半のバブル期の日本のバンカーのように、怪しげな先にも「行け行けどんどん」で貸し出し、リーマンショック後に大量の不良債権を抱え込んだり、租税回避支援事業で特に外国投資家の節税を助けて大儲けし、国に税収数十億ユーロとも言われる損害を与えたり、LIBORとEURIBORの指標利率の操作をして不正な儲けを出したとか。ロシアでのマネーロンダリングについても現在係争中。様々な件で裁判沙汰になっています。過去数年、こうしたスキャンダルのせいで、裁判費用や罰金に120億ユーロ余りのコストがかかっており、更なる罰金等のために54億ユーロの引当金を積んでいるそうです(ウォールストリートオンライン、2016.05.24)。

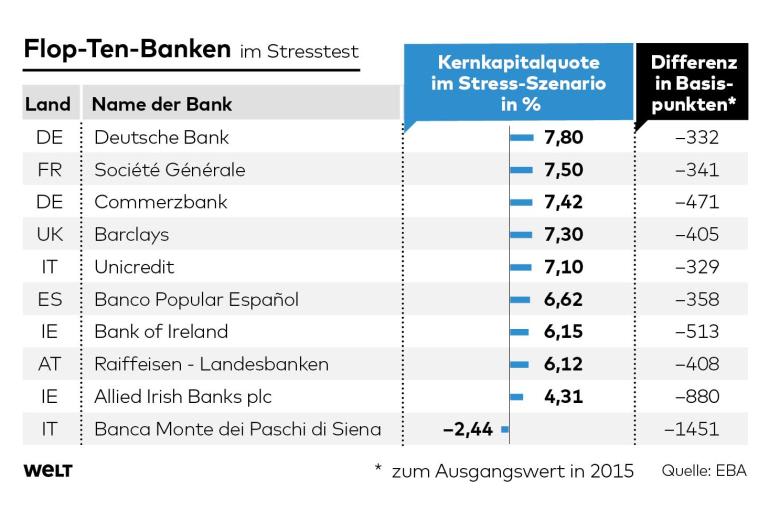

ストレステストでワースト10入り

2016年7月29日に公表された欧州銀行監督局による51の銀行に行ったストレステストの結果で、ドイツ銀行はワースト10入り(51銀行中42位)し、波紋を広げました。同じくワースト10入りしたドイツの銀行はコメルツバンク(44位)でした。コメルツバンクはリーマンショック後に税金投入により救済された銀行の一つです。

下の表はストレステスト・ワースト10の銀行一覧です。ソースはディー・ヴェルトの2016.07.31の記事です。真ん中の数値はストレスシナリオにおける自己資本比率を示しています。ストレスを何とか自力で克服できる基準は5%。その基準に不合格だったのはアイルランドのAllied Irish BankとイタリアのMonte dei Paschi di Sienaの2行のみでした。

右端の数値は2015年初頭の起点との差を表しています。

このストレステストの結果が公表された後、イギリスのEU離脱国民投票の結果も影響して(ドイツ銀行の投資部門はロンドンが司令塔になってます)、既にダメージを受けていたドイツ銀行の株価は急降下し、30年来の最低値11.24ユーロを記録しました。ジョン・クライアンがCEOに就任してから、株価は58%も下がり、ドイツ銀行の帳簿上の価値の約27%になってしまいました。これは投資家たちがドイツ銀行の帳簿上の財産価値に疑いを持っているか、または収支決算自体に疑問を抱いていることを示しています(シュピーゲル、2016.07.29の記事)。

ドイツ銀行の株価暴落を受け、ドイツ銀行株はStoxx Europe 50(ヨーロッパ最大の50企業銘柄を集めた株式市場)から2016.08.08付けで外されることとなりました。

8月26日現在の株価は12.44ユーロで、若干の回復を見せていました。

しかしながら、極端な低金利時代で銀行が利ザヤで稼げなくなっている昨今、厳しい自己資本率基準は銀行の生き残り・立ち直りをより難しくしていると言えます。ただ、ドイツ銀行がここまで業績悪化したのは自業自得の部分がかなり大きいので、投資・融資ハイにバンカーの極端に高額なボーナスなど反省すべきところをきっちり反省すべきです。仮にドイツ銀行が破綻しても、ヨーロッパのベイルイン規定ではすぐに税金投入をして救済することは禁じられています。まずは大口預金者(10万ユーロ以上)などの債権者が損失を被り、それでも銀行の生き残りに足りない場合のみ、ESM(European Stability Mechanism、欧州安定メカニズム)を通じて税金が投入されることになるというのが建前です。まあでも納税者としてはドイツ銀行の税金での救済など納得できるものではありません。税金投入する前に何百万あるいは億単位でボーナスなどを受け取っていたヨゼフ・アッカーマンやアンシュー・ジェインなどの元CEOたちがお金返すべきだと思います。ヽ(`Д´)ノプンプン

リストラとトップマネージャーのボーナス

ドイツ銀行は、昨年公表した「2020年戦略」ではフルタイムポスト3000人分を削減するという計画でしたが、今年6月22日に労働者側の経営委員会との合意で2633人分の削減となりました。700以上ある支店のうち200店が閉鎖されるとのことです(南ドイツ新聞、2016.06.23の記事)。

2015年度に記録的な経常損益62億ユーロを出した後、特に大きな赤字を出した投資部門のボーナスを最大30%カットするという措置がなされましたが、相次ぐ罰金支払いの原因を作ったのは他でもない投資部門だったため、最大30%カット等甘すぎるとの批判を受けていました。投資部門のボーナスのための予算は27億ユーロもあったそうです(ハンデルスブラット、2015.10.03の記事)。

こうした厳しい状況の中、何人かのトップマネージャーたちは随分と欲の皮が突っ張ているようで、2014年から凍結されているボーナス(それぞれ100-200万ユーロ)の払い出しを求めて労働裁判所でドイツ銀行を訴えました。監査役会代表パウル・アッハライトナーは、今年度もボーナスの支払いがないことを該当者には知らせてあったという(ウォールストリートオンライン、2016.08.01の記事)。

日本とは違って、ドイツでは自分の(元)雇用者である会社を訴えるのはそれほど珍しいことではありません。特に不当解雇に関する裁判は結構な数に上ります。しかしながら、ただでさえ批判の多いトップマネージャーたちのボーナス。それを約2600人が解雇されるという中、払い出しを求めるとは、ドイツ的感覚でもかなり恥知らずです。株主も配当金なしで我慢しているのに、損失の原因を作ったと言っていい投資部門バンカーのボーナスなど認めるわけないかと思います。2016年度分も配当ゼロとのことですから(ドイツ銀行ホームページ)、ボーナスの支払いなど顰蹙もの以外の何物でもないですね。

おまけ:ドイツの財政

ドイツ経済が堅調なことと、低金利で金利コストが下がっていることで、2014年度は89億ユーロの財政黒字、2015年はその2倍以上の194億ユーロの財政黒字を計上し、ドイツ統一以降の最高記録を出しました。

下のグラフは南ドイツ新聞、2016.02.23の記事に掲載されたもので、ドイツの1991年から2015年までの財政状況を表しています。

そして2016年度は上半期だけで185億ユーロの財政黒字で、最高記録をさらに更新しました。これはGDPの1%に相当します(ディー・ヴェルト、2016.08.24の記事)。これを受けて、国は例えば高齢化社会への対応や福祉住居の建設などの投資を増やすべきだという声もあれば、減税を求める声も出ています。私も投資には賛成ですが、減税はすべきではないと思います。なぜなら、一度減税すると経済状況に応じてまた増税するということができないからです。景気後退期に増税すればそれこそ本格的な不況を招いてしまいます。

それに、財政黒字を出しているからと言って、国の借金が無くなったわけではないことも念頭に置かなければいけません。下の表は2003-2015年度のドイツの国・州・地方自治体などの負債総額を年度別に示したものです(ソースはStatista)。単位は10億ユーロ。2015年度の負債総額は20兆225.6億ユーロで、前年度より213.6億ユーロ減っていますが、2003年度に比べれば、6648.4億ユーロ多く、非常に高い水準にあります。従って、未来へ向けた投資は良しとしても、減税する余裕は本来なく、今こそ負債を減らすチャンスと言えるでしょう。

ディー・ヴェルト、2016.07.30、「ストレステストはヨーロッパの銀行の弱点を容赦なく暴露」

シュピーゲル、2016.07.29、「銀行ストレステスト:気になるドイツ銀行の結果は?」

ドイツ銀行ホームページ、投資家向け情報「2020年戦略」

南ドイツ新聞、2016.06.22、「ドイツ銀行はドイツ国内で2600ポスト削減」

ハンデルスブラット、2015.10.08、「この名刺の価値は今下がっている」

ウォールストリートオンライン、2016.08.01、「ドイツ銀行の危機?関係ない!私は全て欲しい、今すぐに!」

ドイツ銀行ホームページ、投資家向け情報、株式情報ページ

南ドイツ新聞、2016.02.23、「ドイツ統一以後最大の財政黒字」

ディー・ヴェルト、2016.08.24、「ドイツは税金の奇跡を体験」

Statista、「ドイツの全公的財政における負債総額の推移2003-2015年」