■ 27歳の息子が株を買おうかと言い出した ■

息子は勉強が嫌いでした。だから「頼むから大学に行くなんて言わないでくれ」と言って育てました。そのおかげで美容師としてはなかなかの腕前で、業界では将来を担う若手として期待される存在の一人となっています。(親バカです)

そんな息子が家内に「オレ、株を買おうかと思うんだ」と話したそうです。まあ、投資資金なんて持っていないでしょうから「願望」の一種だと思いますが、新聞すらろくに読まない、経済などにはまるで興味の無い息子ですら「今なら株で儲かる」と考えているらしい・・・。

アメリカでも、若者達が小遣い稼ぎと信じて、携帯ソフトのロビンフットでせっせと小口の株の売買をしています。小口の取引ではありますが、大勢が参加しているので、市場の動向を動かす材料になっています。

投資家として有名だったケネディー大統領の父親は、靴磨きの少年が株の話をした事を切っ掛けに手持ち株を全て売却し、世界大恐慌の損失を免れたという話は有名です。(多分、作り話ですが・・・)

コロナバブルでダウ平均株価は市場最高値を記録していますが、その実態は「コロナバブル」であり、まさに「靴磨きの少年が株の話をする」状況となっています。

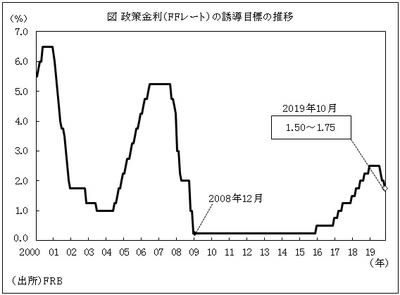

■ FRBのテーパリングは2018年には失敗していた ■

現在の資産市場のバブル化の原因はコロナ危機による緩和拡大ですが、一方で世界の資金循環の変調は2018年末から始まっていました。

アメリカと日本のマネタリーベース推移

2013年からテーパリングを続けて来たFRBですが、マネタリーベースは2017年までは増えたり減ったりしています。ところが2017年半ばからはマネタリーベースが縮小に転じています。この時期、日銀もECBも緩和規模をこっそり縮小させていました。その結果、弱い市場から変調が始まりました。

綻びは先ずいジャンク債市場に現れ、2018年末には買い手が付かず新規起債が出来ない状態に陥った。2019年半ばには、資金循環の変調は顕著となり、2019年7月にはFRBは利上げを停止せざるを得なくなり、さらには利下げへと追い込まれて行きます。

FRBの金利推移

この時期、FRBは資産買い入れも拡大しており、リーマンショック以降の「異常な金融合緩和」からの出口戦略が失敗した事が決定的になった。現在のアメリカの政策金利(FF金利)は0~0.25%、ゼロ金利に戻ってしまった・・・。

■ コロナが救った市場崩壊 ■

コロナ危機が発生して、世界の国々はロックダウンに追い込まれていった2020年2月末から3月に、資産市場はパニックに陥ります。市場価格の大幅な下落を受け、各中央銀行は資金供給を急激に拡大します。FRBは200兆円を一気に発行します。ジャンク債までもFRBが買い込む事で、市場の崩壊を防いだ。

同時に各国は政府保証で無利子の融資を企業に行います。これによって社債市場は即死を免れた。信用力の低いジャンク債市場は当然の事ながら、社債市場で低利の資金を調達していた巨大企業にも悪影響が出ます。巨大企業の資金調達力の低下は、財務環境の悪化から株高を支える一因でもあった自社株買いを減少させ、株価にも悪影響を与えます。

陰謀論的には、崩壊仕掛けた資産市場を延命させる為、誰かが新型コロナウイルスを利用して市場の崩壊を先延ばしにしたとも見えます。

■ コロナ対策は銀行危機の時限爆弾 ■

現在、金融機関は企業への無利子融資を続けています。政府が保証して条件を満たす企業であれば断る事は許されない。こうして日本でも世界でも、多くの企業が生き延びています。

しかし、コロナが収束すると、危機が一気に顕在化します。コロナで痛め付けられた経済が正常化するまでには1年以上の時間が必要と思われますが、そこまで生き残られない企業が続出します。企業にとって無利子と言えども、負債は負債です。将来的に返済の目途が立たない企業の中には、倒産や廃業を選択せざるを得ない企業も少なからず出て来ます。

銀行はコロナ以前から取引先の企業に融資をしていますが、倒産や廃業をした企業の融資が不良債権化すます。「地元密着」の金融機関や、巨大倒産企業に巨額の融資をしている金融機関のバランスシートがこれによって大きく傷付きます。

一方で、倒産企業が増えれば、ジュンク債市場や、社債市場、そしてCLOなどのローン担保証券市場の崩壊が始まります。これらの市場は金利を得る為に大きなリスクを抱え込んでいますから、リスクが顕在化すれば崩壊は速い。

こうして、元々経営危機が噂されていた銀行(例えばドイチェバンクとか・・)や、中小の金融機関の破綻の噂が世間に流れ始めます。当然預金流出も始まる。

■ リスクを取り過ぎた日本の銀行 ■

日本が保有する対外金融資産残高

リーマンショックは欧米の銀行の危機でした。当時、日本の銀行は日本国債中心の超保守的な運用でしたので、海外の資産市場の崩壊の影響は限定的だった。

しかし、日銀の異次元緩和以降、日本の銀行は国債市場から追い出され、資金を海外の資産市場で運用せざるを得なくなります。リスクを承知でジャンク債やCLO(ローン担保証券)なども大量に保有しています。日本国債に変わり、アメリカ国債も大幅に増やしています。

結果、日本の多くの銀行は、海外の資産市場バブルの崩壊と、円高のダブルパンチを受け易い体質になってしまった。

日本ではリーマンショックは海の向こうの出来事に過ぎませんでしたが、コロナバブルの崩壊は「銀行危機」として私達の生活にも多大な与える事でしょう。

■ 逃げるに逃げられない直接投資の増大 ■

昨今のリスクオフの局面でリーマンショック当時と大きく異なるのは、円高が進行し難い点です。原因の一つとして考えられるのが、日本の海外投資の中身の変化です。

対外投資の証券投資と直接投資の比率の推移

リーマンショック当時は日本の対外投資は米国債やその他の債権など、証券投資の比率が高かった。これらは危機が発生した時は、現金化して円に戻せるので、リスクが高まると円に戻す動きが強まります。「円キャリートレードの巻き戻し」ですが、ニュースなどでは「安全資産の円が買われ」という表現がされます。

ところが昨今はリスクが顕在化しても円高が進行し難い。これは、現金化し難い直接投資が増えている為です。直接投資の内訳は企業の海外工場なども有りますが、企業や金融機関による海外企業の買収も増えています。大手製薬会社や、アルコール飲料の会社など、海外での大規模な買収がニュースに上ります。銀行や証券会社も海外で大型の買収を繰り返しています。

これらの海外企業の買収は、日本国内の企業活動で利益が拡大しなくなった事の裏返しです。

一方で買収された企業の事業内容には一抹の不安を禁じ得ません。昔から日本は海外企業の買収でババを掴まされる。かつては東芝が買収した原子力企業のウェスティンハウス、ソフトバンクが買収したスプリントネクステルなど・・・。

コロナ危機で経営が悪化しているのは海外企業も同様で、むしろ海外の方が経済の打撃は大きい。当然、コロナ後のその問題もクローズアップされる訳で、「コロナで日本の経済的被害は海外よりも少ない」などと喜んでもいられない状況です。