■ どうして円高になるのか ■

1ドル103円台を付けた円高・・・と言うかドル安。

私達にとっては輸入物価が安くなるので生活は楽になりますが、輸出産業にとっては利益が減少します。極端な円高は日本経済にとってはマイナス要因として働く。

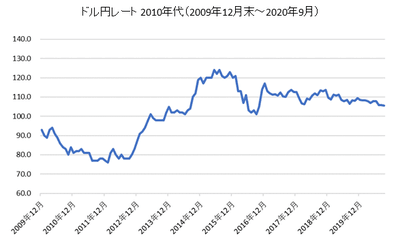

ドル円のチャートを見るとドル安傾向が始まったのは2014年頃で、6年間継続してドル安が続いている事が分かります。ただ、比較的に安定して推移してたので、「円高(ドル安)」という印象は受けにくかった。

通過定量説が正しいならば、中長期の為替相場にはマネタリーベースが影響ましす。そこで日米のマネタリーベースを比較してみましょう。

FRBはリーマンショックごからマネタリーベースを急拡大しまいたが2014年頃からマネタリーベースを縮小し始めました。これはテーパリングの影響です。一方、日銀は2017年頃までは一貫してマネタリーベースを拡大し続けています。

単純に考えれば、2014年以降はドル高要因となるのですが、実際にはそうなっていません。要因は市場に実際に流通する通貨量にあると思われます。日銀は異次元緩和で円を増やしましたが、邦銀の多くはその資金を日銀当座預金にブタ積しています。マイナス金利は一部にしか適応されておらず、ブタ積み資金が日本国債の購入を支えていました。

この間、日本の景気低迷は続き(安倍政権の元景気拡大は消費の面では嘘)、実質金利は高い状態が続きます。これによって日米金利差も実質的にはそれ程拡大しておらず、円キャリートレードによる円安圧力もそれほど高くは無かった。

その他にも様々な要因によって、緩やかな円安が2014年から6年間続いて来ました。

■ ドル安を決定付けた新型コロナ ■

新型コロナ騒動で、各国中央銀行はマネタリーベースを拡大しますが、FRBは一気に200兆円を市場に放出します。これが現在のドル安の最大の要因です。

さらに緩和マネーの急増を受け、一時は下落した資産市場が、その後一気に上昇に転じた事もドル安要因となっています。リスクオンムードの高まりで、ドル資産から、より金利の得られる別の通貨の資産への資金移動が起きています。

コロナ前より続いていたドル安傾向に、コロナは拍車を掛けた。

■ 100ドル割れの可能性 ■

直近で103円を付けたドル円ですが、当面のボーダーは100円でしょう。

これを反転させる要因は、ワクチン接種でもコロナ禍が終息しなかった場合で、本来ならばリスクオフで短期的にドル回帰が加速します。ただ、緩和マネージャンキーの市場は、コロナ禍の長期化を好感する可能性も高い。緩和マネーの供給が長期化する事は市場の維持に不可欠だからです。

現在の市場は予測の斜め上を行くので、何が起こるか分かりませんが、何が起きても「プラス材料」と解釈する傾向が強い。(バブルの特徴)

■ 民主党政権下ではドル安が進行する ■

リーマンショックご、オバマ政権下ではドル安傾向が続きました。経験的に民主党政権はドル安を容認する傾向が高い様です。

バイデンも「強いアメリカ」に固執しませんから、ドル安は容認されるでしょう。財務長官にイエレン元FRB議長を据え、金融+財政で資金供給を続ける構えを見せています。

■ 100円を割り込む時はバブルが弾ける時 ■

では100円割れは起こるのか・・・・。これは現状では難しい。何かの弾みが無いとこの壁はなかなか越えられない。

但し、リーマンショックの後に急激なドル安が進行した様に、今回もバブルが弾けた時に一気にドル安が進行し、1ドル70円台まで下落する可能性は高い。

邦銀が為替リスクをどの程度見ているかは分かりませんが、100円割れは想定していないでしょう。多分、100円を割る様な事態に陥ると、邦銀の海外資産の損失が拡大し始める。当然、資産市場もパニックになっていますから、海外資産をたたき売りして、慌てて円を買い戻すハズです。これによって円高はさらに加速します。

■ 一部の地銀が経営危機に陥る ■

この時点で経営体質の弱い一部の地銀や、積極的な海外投資を拡大した地銀が経営危機に陥るでしょう。

同時に邦銀が抱え込んだ海外資産の損失に世間の目が集まります。ゆうちょ銀行や農林中金の損失にも注目が集まります。

一部の人達は、預金を下ろして現金化する動きを見せるでしょう。特に経済紙などが「危ない金融機関ランキング」などを発表すると、その上位にランクインした銀行で取り付け騒ぎが起こる可能性も否定出来ません。

メガバンクも他人事ではありません。ゆうちょ銀行がもしもの事態に陥れば、とばっちりを食う可能性も在る。ソフトバンクにもしもの事があれば、「みずほ銀行がヤバイ」なんて噂も飛び交うでしょう。

■ ペイオフが注目されると危険 ■

この時点で政府は素早く大手銀行に資本注入をして自体の鎮静化を図りますが、一方で経営体質の弱い地銀は資本注入の条件として統廃合を要求すると思われます。1行か2行は生贄として破綻させられるかも知れません。

当然、預金者はペイオフの対象となり、1000万円以上の預金がリスクに晒されます。

ここで、ワイドショーなどがペイオフの特集などを組むと、ペイオフ対策でメガバンクなどから一気に資金が流出する可能性が有り危険です。

最後は政府が資本注入を拡大して鎮静化するでしょうか、もうこの時点で損失は国家、そて将来的には国民に押し付けられます。

■ ベールインが叫ばれた場合 ■

上記は救済(ベイルアウト)のシナリオですが、アメリカなどでは逆にベイルインとなる可能性も否定出来ません。

資産の多くを富裕層が独占するアメリカでは銀行救済は「富裕層救済」と同義になります。リーマンショックの時もそうでしたが、アメリカ国民の多くが税金で銀行(富裕層)が救済される事に疑問を持っています。

リーマンショックの際にも銀行への資本注入の是非を巡り、米議会は真っ二つに割れました。最後は親の葬儀で地元に帰っていた議員を専用機でワシントンに呼び戻して賛成に一票を入れさせて銀行救済法案(TARP)を可決しました。(ヤラセくせー!!)

仮に再び銀行救済がアメリカで必要になった場合、アメリカ国民がそれを許すかは微妙です。何故なら、リーマンショックで救済された銀行が、再び同じ過ちを犯した事を国民が許さないから。もう、自分達の税金では救済しないと彼らは主張するでしょう。

■ 銀行の終わりと電子マネーの始まり ■

仮にベイルインに広がった場合、世界中で銀行の信用は失墜し、銀行不要論まで出始めるでしょう。

同時に通貨危機も発生していますから、電子マネーを中心にした新しい通貨制度の整備への要求が急速に高まるハズです。電子マネーならば銀行を介さずとも決済が可能になります。こうしてマネーはバーチャル空間に完全に移行され、新たな通貨の時代が始まる・・・。

日銀は来年から電子マネーの実証実験を始めます。

・・・円高について書き始めましたが・・・妄想が暴走しました。週末は房総を自転車で暴走して来ます・・・。

>■ どうして円高になるのか ■

>>通過定量説が正しいならば・・・要因は市場に実際に流通する通貨量にあると思われます。

これは、為替を決めるのは貨幣の総量ではなく、社会に流通している通貨の量でその価格が変動するっと言う事でしょうか?。

はその資金を日銀当座預金にブタ積しています。

良く知らないのですが、おそらく

1. 日本の民間銀行は日本国債を日銀に売った

2. 日本の民間銀行は日本国債を売って得た円をドルに

変えてアメリカ国債を買った

3. 日本の民間銀行にドルを売って円を買った外資は、

その円で日本株や日本の不動産を買った

4.外資に日本株や日本の不動産を売った日本の投資家は

その金を銀行に預金した

5.銀行はその金を利子が付く日銀当座預金に変えた

つまり、外資が日本株や日本の不動産を買うのに使った

ドルが安い円に変えられて日銀当座預金に溜まっている

つまり、日銀の異次元緩和でマネーストックが増えた分

は外資の所有する日本株や日本の不動産の金額になりま

す。

これから超円高になる前に外資は日本株や日本の不動産

を売って銀行預金に変え、日経株が大暴落して底値にな

った時に爆買いします。

平成バブルで外資は日本株の3割を底値で買ったので、

今度のバブル崩壊で日本株の7割は外資の所有になりま

すね。

日本のメーカーの重役はこれからは全員欧米人ですね。

為替市場は複雑で短期的には予測が裏切られる事も多いですが、中長期的には金融緩和を進める国の通貨は売られる傾向が強い。他の通貨に対して量が増えるのだから価値が希釈化するには当然です。

ただ緩和量と市場に流通するマネーの量には差があります。極端な話、日銀が緩和を進めても国民がタンス預金でお金を大量に死蔵したら通貨の量は増えません。日銀当座預金のブタ積みも同じです。

更に国内で金利が得られない資金は金利を求めて海外に向かいますが、この時円売りドル買いが発生するのでドル高要因になります。

2014年以降、日銀の緩和拡大と日本の海外投資の拡大で、それなりのドル高バイアスが掛かっていたハズですが実際には緩やかなドル安で推移しています。円高を上回るドル安のバイアスが掛かっていた事になります。

こういう見え難いマネーの裏にリスクが隠れていると妄想しています。

現状のクレージーな相場がデータを重視する投資家の目にどう写っているのか興味深いです。過去の経験則にマッチしているのか、それとも大きく外れているのか?

いずれにしても来年度の税収はかなり減少する一方で、コロナ対策費は際限なく拡大する。これが全世界規模で起きているのですから「壮大な経済の実験」の結果に興味津々です。

インフレは受給ギャップの拡大で抑制されているので、金利上昇リスクが低い事が投資家の安心材料では有りますが、この環境を一転させる出来事が起こり得るのか....それが読み切れれば勝ち組?

人力さんは、貨幣定量説=過度な国債発行(貨幣発行)は通貨価値を毀損し、償還不能・金利高騰で利払い不能の陥りデフォルトする~と提唱されておいででしたよね。↑のお話とは矛盾しませんか?(また、勝手にルールを変えられたのでしょうか^^;)。

通貨の過剰発行は通貨価値を毀損させることは常識だと思います。為替相場は長期的には通貨量によって決まる傾向が強い。

ただ程度と相対的な問題で、リーマン後の様に全ての通貨が過剰発行のケースでは相対的に為替レートの変動は少なく、見かけ上通貨価値は保たれている様に見える。しかし777さんがいつもご指摘の様に資産市場は通貨価値の減少を反映して値上がり(インフレ)が進行します。

一方、再分配が機能しない世界ではお金は富裕層に滞留し、そこから資産市場にトラップされるので物価上昇圧力は低く、実体経済でのインフレは観測され難い。

問題は資産市場のインフレはバブル化し易い点で、資産価値を大きく超えて見かけ上膨れ上がります。それがバブル崩壊で収縮する時に丁寧に解きほぐしてあげれば損失は実体経済を崩壊させるものとはなりませんが、パニックになった市場はオーバーシュートして損失を拡大し企業や家庭のバランスシートを一時的に大きく悪化させます。

コロナ禍の現在は経済が止まった状態で実体経済に巨大な需給ギャップが発生しているので、主流派経済学者の多くも政府支出を拡大せよと訴えていますが、これは非常時だからこそ。インフレ懸念が極端に低下しているから出来る政策です。

一方で資産市場のバブル化は歯止めを外された状態なので一気に拡大して最後は崩壊します。

私がいつも警鐘を鳴らしているのは資産市場のバブル崩壊で金融システムや通貨システムの信用が失われる事です。銀行不安が現実化して人々が預金を引き出す行動に出ると、信用通貨システムの維持が難しくなりますし、最終的には政府が預金全額に匹敵する額の通貨を発行して預金引き出しに対応するので市中の通過量が激増してインフレが進行します。これでジ.エンド。

主流派経済学者もMMT論者も意図的にか資産市場の崩壊を無視する、或いは無邪気にも制御できると信じている(フリをしている?)ので、バブルは何度も崩壊し、その度に実体経済に回復不可能なダメージを与える。

その末路が既存通貨の信用喪失と電子マネーを中心にした新しい通貨制度の創造だと書いたつもりですが....。

実は私は鍛冶屋さんが私の言説の何を問題視しているのか以前から全く分かりません。

お金を大量に発行し続ければ、いつかはインフレ率が高まりますから国債金利が上昇して、予算に占める国債の利払い費は加速度的に増大し、税収を利払い費が上回れば財政は発散します。

今はゼロ金利で一時的に無限国債が実現していますが、その一方で各国とも異常な速度で財政赤字を膨らんめています。普通の経済学者はこれを危険な状況と認識していますが、一方で財政拡大(コロナばら撒き)を停止した時に、資産市場と実体経済が即死するので、副作用が後々出る事が分かっていても今は財政を拡大すべきだと主張しています。

私も、こんなに経済が傷んでしまうと部分的なベーシックインカム(国民全員に10万円はまさにプチベーシックインカム)で国民の生命を守る必要性を感じます。

一方で、無利子融資で延命している多くの企業がいずれ返済出来ずに破綻します。これも「徳政令」で救済しなければ大変な事になります。

既に現在は旧来の通貨の約束事は反故にされて「とにかく救え」という戦争経済に等しい。

コレを維持する為にはどこかで既存の通貨システムを捨てる必要があり、コロナは緩慢に訪れたであろう通貨システムの死を、早く確実にしているだけだと私は認識しています。

>税収を利払い費が上回れば財政は発散します。

現日本政府発行済の国債1000兆円の利率が10%になれば、財政は破綻しますか?。

くインフレ。

インフレは実体経済の需要と供給のバランスで決まりま

す。国民一人一人に1000万円ずつ配って、実体経済に12

00兆円くらいバラまけば、国民も将来の不安から解放さ

れて支出もどんどん増え、さすがにインフレになるかも

しれませんが、その時は金融引き締めと税金を上げれば

収まる。これはバブル崩壊時に実証済。

自国通貨建ての国債が「支払いが出来ない」なんてこと

は理論上ありえません。歴史上も自国通貨建て国債で破

綻した国家は存在しません。

財政赤字は政府側からの見方でしかない。民間の側から

バランスシートで見れば政府の赤字と同じだけが民間の

黒字となる。政府の赤字は悪でも脅威でもなく、政府の

赤字は単なる手段。誰かの「債務」は誰かの「債権」を

意味しています。

これ、経済学の基本でしょ!

今の日本に必要なのは財務省の緊縮財政主義に翻弄され

て30年も続くデフレから脱却すること。

景気が少し上向くたびに消費税を値上げして真逆なこと

ばかりしている。金融緩和とか言ってブタ済みするだけ

で実体経済にお金を回さず、挙句のうえ消費意欲を減ら

す消費税の値上げばかりやるアホな政策ばっかり取って

いることが問題なのです。

デフレ脱却のために今出来ることは、消費税廃止と大規

模な財政出ぐらいしかないでしょう。

それから「コレを維持する為にはどこかで既存の通貨シ

ステムを捨てる必要がある」とおっしゃいますが、ポス

ト通貨システムというのはどのようなシステムなのでし

ょうか? ぜひご教授願いたい。

>現日本政府発行済の国債1000兆円の利率が10%になれ

ば、財政は破綻しますか?。

現在は国債金利がゼロかマイナスなので、借換を繰り返

すと国債残高が減るというボーナスタイムです。

当然金利が10%になれば利払い費が何れは税収を越え

てしまい、国債を償還する為に国債発行を際限なく続け

る事になります。多分、金利4%程度で財政は発散して

しまう(拡大に歯止めがかからなくなる)。

尤も、MMT論者達は通貨発行権を持つ政府が、自国通貨

建てで国債を発行する限り、財政破綻はあり得ないと言

います。これは正しい。国債を全て中央銀行が引き受け

れば国債金利はゼロにできますし、国債発行額の制限も

無いので財政破綻は起きるハズが無い。

ところが、この様な状況でまともな経済活動は不可能で

す。どんどん通貨が増えるのですから通貨の価値が減っ

て行きます。

現在MMT論者が元気なのは、コロナ禍で各国が国債発行

を増やしているのに金利はゼロに張り付いているからで

すが、コロナで巨大な需給ギャップが生じているので当

然です。これが埋まらない限りは物価上昇に転じず、金

利上昇圧力も発生しません。

MMT論者はデフレ経済においても需要不足が存在する限

り物価は上昇しないから、政府は安心して債務を拡大で

きると説きます。

不思議な事にMMT論者は供給されたマネーが消費にしか

使われないと信じている様です。実際にはコロナのバラ

マキで明らかな様に、デフレ経済においては資金は預金

や投資を通して資産市場に流れ込み易く(金利を得る

為)、結果的に資産市場をバブル化します。