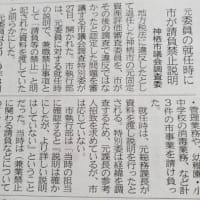

この季節になると多くの自治体で【敬老祝い金】という名目で高齢者に対し、お金を支給する。

これ、高齢者に対し「敬う」という部分ではいいことだと思う。

しかし「敬老祝い金」という名目のある種の現市長等にとっては選挙対策(お金のばら撒き)ということと紙一重ではないか。

また、敬老祝い金というのは税法上でいうところの「一時所得」。

つまり「収入÷2-50万円=一時所得」ということで、多くの人は非課税になる。

ところがそうでない人もいるはず。

つまり、他に一時所得等があり、その額が大きい場合、敬老祝い金と合算し、その結果、所得税や市県民税が課税されることもあるはず。

問題はこの部分。

敬老祝い金を支給するときにこのような説明をせず支給しているとなると、自治体が税法を軽視(無視)していることにもつながる。

しかも、敬老祝い金が1人あたり2万円というのだから、夫婦の場合は合計4万円。

これは他の自治体に比べてかなり高額になるのではないか。

繰り返し書くが「敬う気持ち」はいい。

しかし、税法を軽視し、高額の祝い金を支給するということは、バラまきにもつながるし、他にもいろいろな問題があるのでなないだろうか?

ところが、こういうことについては何にも考えていないはず。

他の自治体では税金などの部分について説明をしているところもあるというのに「敬老祝い金だから」とか、そんな安易な考え、もしかするとそれさえも考えていないで支給しているのかもしれない。

成り上がり(成金)、市県民税の収納率が県下ワースト1なのに、固定資産税が黙っていても多く入るからそんなの関係ない!と云ってるかも知れないところだから、こんなのもありか!だな。

これ、高齢者に対し「敬う」という部分ではいいことだと思う。

しかし「敬老祝い金」という名目のある種の現市長等にとっては選挙対策(お金のばら撒き)ということと紙一重ではないか。

また、敬老祝い金というのは税法上でいうところの「一時所得」。

つまり「収入÷2-50万円=一時所得」ということで、多くの人は非課税になる。

ところがそうでない人もいるはず。

つまり、他に一時所得等があり、その額が大きい場合、敬老祝い金と合算し、その結果、所得税や市県民税が課税されることもあるはず。

問題はこの部分。

敬老祝い金を支給するときにこのような説明をせず支給しているとなると、自治体が税法を軽視(無視)していることにもつながる。

しかも、敬老祝い金が1人あたり2万円というのだから、夫婦の場合は合計4万円。

これは他の自治体に比べてかなり高額になるのではないか。

繰り返し書くが「敬う気持ち」はいい。

しかし、税法を軽視し、高額の祝い金を支給するということは、バラまきにもつながるし、他にもいろいろな問題があるのでなないだろうか?

ところが、こういうことについては何にも考えていないはず。

他の自治体では税金などの部分について説明をしているところもあるというのに「敬老祝い金だから」とか、そんな安易な考え、もしかするとそれさえも考えていないで支給しているのかもしれない。

成り上がり(成金)、市県民税の収納率が県下ワースト1なのに、固定資産税が黙っていても多く入るからそんなの関係ない!と云ってるかも知れないところだから、こんなのもありか!だな。