bloombergより

やまはFX さんより

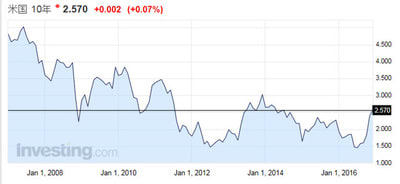

■ 米10年債の長期チャートを眺めてみよう ■

上のグラフは米10年債の長期チャートです。

近年の報道だけを見ていると米国債金利はリーマンショック以降下がり続けている印象を受けますが、実は1980年代にピークを付けた後、一環して下がり続けています。戦前の金利水準を見ると米10年債の適正な金利は4%程度だと思うのですが、1970年代~1980年代に掛けて、米国債金利は異常な高水準にあったといえます。

この時期、アメリカの景気が良かったと言えばそうでは無く、日本やドイツの輸出攻勢を受けて米国内の産業は衰退し、双子の赤字、三つ子の赤字を抱えていました。

■ スタグフレーションが進行していたアメリカ ■

この時期、米国債金利が上昇していた理由はインフレです。石油ショックを発端としたインフレが発生していたのです。一方で米国内の景気はベトナム戦争の余波などで停滞していました。アメリカは(ヨーロッパも)はスタグフレーションに陥っていたのです。

1970年代半ばまで、アメリカは景気の後退を押しとどめるべく、ケインズ的政策で財政を拡大します。戦争も広義の意味ではインフレ対策の公共事業の一つでした。

しかし、その結果、財政赤字が膨らみ、財政支出が生み出す需要がインフレを加速させてしまいました。財政拡大がスタグフレーションを加速させてしまったのです。

■ レーガノミクスの失敗? ■

1980年に登場したレーガン大統領は、最初は「緊縮財政によるインフレ抑制」を政策として掲げます。財政を縮小すれば需要は減少してインフレ率は低下します。一方で、景気はその分低下しますから、「減税」によって景気浮揚を試みます。

これ、何をしているかと言えば、政府支出を減らして民間支出を増やそうという政策。政府は税金や国債発行(将来の税金)を原資に所得の再配分を行いますが、これを縮小して民間に任せた訳です。いわゆる「小さな政府」と呼ばれる政策です。

ではこれでアメリカの実体経済が回復したかと言えば答えはNOでしょう。アメリカの国内産業の衰退は止まりませんでした。

レーガン政権はインフレ対策の為に「強いドル」の復活も目標としていましたが、結果的にはプラザ合意でドルの切り下げを行っています。これは対外債務の実質的縮小を意味します。米国債を大量に保有している海外の投資家や国家は、為替差損によって米国債の債権の一部を強引に放棄させられたに等しいのです。

■ 低金利政策とバブル ■

一般的には「レーガノミクス=アメリカの復活」と捉えられていますが、米経済に活況をもたらしたのは「低金利」でしょう。

アメリカでは金利の低下を受けて住宅市場が、次いで商業不動産市場がバブルに突入します。トランプタワーでトランプが有名人になったのはこの時期ですが、商業不動産バブルは1980年代後半に崩壊し、トランプも破産したと記憶しています。

米株式市場が大暴落したブラックマンデーが起きたは1987年10月19日です。様は、レーガン政権発足以降の低金利によって発生した株バブルが弾けたのです。

これらのバブルの背景には高額所得差への減税の効果も見逃せません。軽減された税金が資産市場に流れバブルの足がかりを作ったのです。同時に金融革命と呼ばれる様々な規制排除によって、「博打経済」がバブルの成長を後押しします。

■ 結局、米経済は1960年代以降実質的には成長していない ■

1980年代後半の商業不動産バブルと株式のバブル崩壊によってFRBは再び政策金利を引き下げます。これによって発生したのがITバブルですが、2000年に入ってすぐにこれも崩壊します。

FRBは再び金利を引き下げますが、サブプライムローンの崩壊によりリーマンショックを引き起こす事になります。

■ 下がり続けた金利と住宅バブル ■

金利が下がる度にバブルが発生し、それが弾けると、前よりもさらに金利が下がる事をアメリカは1980年代以降繰り返して来ました。

サブプライムショックまでは、金利の低下から2~3年はバブルが膨らみましたが、リーマンショック以降は10年近くも米国内で顕著なバブルは発生していません。

これは実は日本の失われた10年に非常に似ています。金利がゼロに近づくと、実体経済への投資意欲を殺いでしまうのです。投資リスクに対する金利収益が低すぎる為です。

それでも住宅市場などでバブルが発生するのは、銀行の住宅債権をファニーメイやフレディーマックなどが即座に買い上げている為で、住宅ローンを貸し出した金融機関はリスクフリーに近いからです。もっとも、リスクはMBSという証券に加工されて世界中にばら撒かれました。

アメリカの内需における住宅市場の寄与度は高く、他産業への好影響の波及も大きい。ですから、1980年代以降、アメリカは自動車などの輸出産業が衰退しても、住宅や不動産バブルによって偽りの好景気を何度も演出して来た事になります。

■ 一部の不動産は既にバブル化している ■

では、リーマンショック以降アメリカの住宅市場がどうなったかと言えば、一時の壊滅的状況からは立ち直っています。金利も低いので、ある程度の住宅需要は発生していますが、サブプライムローンショック前の様な勢いは見られません。(これが普通)

そもそも、中間層が崩壊して住宅を購入出来る人たちが減っています。ですから、戸建住宅よりは賃貸用の集合住宅の建設が盛んになっています。(日本も似ています)

一方で、低金利政策は富裕層を焼け太りさせていますから、高級な別荘や、高級住宅の価格は既にバブル状態です。

■ トランプの財政拡大は金利上昇というジレンマを抱えている ■

「強いアメリカを復活する」と主張して登場したトランプにレーガンの姿を重ねている人も多いかと思います。

しかし、レーガン政権発足時と最も異なるのは、金利です。レーガン政権は金利を下げる余地を十分に持っていたが、トランプは金利を下げる余地をほとんど持っていません。むしろ、金融緩和が終了して金利は底を打っている。

これからトランプは大型公共事業などの飴の政策を打ち出しますが、それらは米国債にてファイナンスされます。財政拡大は名目GDPを確実に上昇させるので金利は先行して上昇に転じていますが、今度は増刷される米国債の需給によって米国債金利に上昇圧力が掛かります。

米国債金利と市中金利は連動しますから、アメリカの金利は緩やかに上昇し続けるでしょう。

「景気回復を伴う金利の正常化」はFRBの最大の目標ですが・・・10年も続く異常な低金利によって溜まった歪は、どこかで必ず解放されます。そしてその悪影響は、トランプノミクスのプラス効果など微塵に粉砕してしまうでしょう。