■ ロイターに惑わされるな・・・ ■

「新興国危機」なる報道がロイターで盛んにされています。

1) トルコ・リラの下落と国債金利の上昇

2) アルゼンチン・ペソの暴落

3) 中国の理財商品のデフォルト懸念

などなど

これらの報道は先週の株価下落と同時に出始め、今週に入ってからはトルコや中国の問題は対策が打たれたと報じられています。

株式市場は表面上はこれに呼応する様に値を下げた後、危機回避の報道で昨晩はNY市場は値を戻しています。

一見すると整合性が取れている様ですが、危機の本質は何ら変っておらず、ただ臭いものに蓋をしただけです。

中国のシャドーバンク(理財商品)の市場は今回の救済で「元本保証」の錯覚を投資者に抱かせたので、今後も拡大するでしょう。これはリーマンショックの原因となったサブプライム層のローンを元に組成されたMBSが政府保証されていると錯覚されていた事に似た状況です。投資対象がそもそもゴミなのですから、中国のシャドーバンクはいずれ破綻します。ただ、それが1年後なのか2年後なのかは誰にも分かりません。

ロイターなどの報道は、あえて根本的な問題には触れず、表面的な危機と危機回避を報じます。これはロイターに限らず多くの報道機関が持つ特質でもありますが、投資家はこれらの表面的な報道を材料にして資金を移動させ、利益を上げて行きます。

これはアメリカの経済指標も同様で、短期的な指標の動きに市場は敏感に反応します。短期で資金を運用する投資家は、こういった市場の空気を先読みする事で利益を拡大し、それに追随する個人のデイトレーダー達は出遅れて損をしたりします。

■ 水面下で起きている事が大事 ■

現在の状況はFRBのテーパリング予測で新興国から資金が流失した昨年の状況を彷彿とさせますが、リスク回避の本格的な動きが起きているのかと言えば、少し様子が違う様に思えます。

・・・昨年の幻影を利用して稼いでるヤツらが居る・・・そんな雰囲気です。

ヘッジファンドなどは、昨年5月の日本株の下落の直前で売り抜けていた様に、市場の動きに先行して資金を移動します。彼らは経済指標などの表面的な報道では無く、もっと根本的な資金供給量と相場形成の動きに戦略的に対応しています。

今回もテーパリングの開始された昨年末からヘッジ勢は上手に株式市場から資金を抜いていたのでしょう。それが年始来の上値の重さに表れていましたが、テーパリングが成功したという楽観ムードが株式市場を支えていました。

しかし、どうも株価の勢いが上がらないと皆が思い始めた時に、新興国問題が報じられ、それを材料に一気に売りが進んだのでしょう。

■ アメリカの実体経済は下げ止まっているだけ ■

本来株価は企業業績や中期的な経済動向やインフレ率を先取りして動きます。

それでは現在アメリカの経済動向はどうなっているのでしょうか?

代表的な経済指標を眺めてみます。

1) 失業率は7%を切って改善している

2) 非農業部門の雇用者数は3年間横ばい

3) コアコアCPIは下落気味

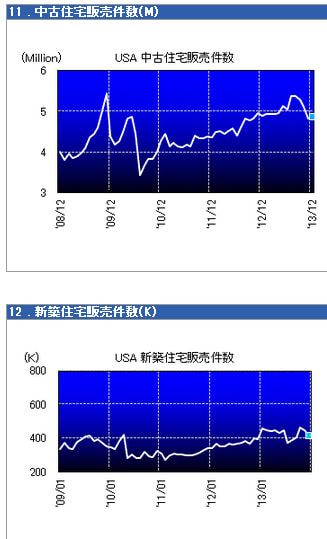

4)中古住宅販売はゆるやかに改善気味だが、テーパリング後にやや下落

5)新築住宅着工件数もはゆるやかに改善気味だが、テーパリング後にやや下落

住宅関連指標は潤沢な資金供給と長期金利が押さえ込まれていた影響でゆるやかに回復しています。しかし、テーパリングは長期金利を上昇させるので、当然住宅関連指標にマイナス影響を与えます。

ここら辺の指標が元気に回復しない限り、アメリカ経済の本格的な回復はあり得ません。

■ 住宅バブルの幻影を追うアメリカ ■

アメリカ経済における住宅市場の影響は大きく、人々は住宅価格の上昇によって新たな担保が発生し、それを元に車を買い替えるなどの消費を活発化させます。様は、住宅価格の上昇はアメリカ人にとって打ち出の小槌の様なものです。

上のグラフはアメリカの全国主要都市の住宅価格を集計したケース・シラー全米住宅価格指数ですが、住宅価格は2010年頃に一回改善傾向を示しますが、その後は下落傾向にあります。これでは住宅価格の上層を背景とした消費の活発化は望めません。

実はアメリカは日本のバブル崩壊後に非常に良く似た状況に陥っていると考えられます。バブル期が特殊な状況であったにも関わらず、再びそれが訪れると皆が幻想を抱いているのです。しかし、アメリカの住宅価格はリーマンショック前は明らかにバブルであり、現在の状況は長期的に見れば正常化しただけなのかも知れません。

■ 金融緩和で維持される経済 ■

バブル期の様な華々しい景気拡大が無くとも、実体経済が緩やかに拡大するならば、それは喜ばしい事です。しかし、問題は緩やかな景気拡大が大規模な金融緩和に支えられている事にあります。金融緩和を縮小すれば、成長も止まる可能性が大きいのです。

バブル経済は利益を先食いするので、その規模が大きければ大きい程、バブル崩壊後は負債の返済で経済は長期に渡って停滞します。日本のバブル後の失われた10年をアメリカも追体験しているのです。

一方、日本の失われた10年以降の景気低迷は「少子高齢化」という構造的問題によって発生しています。さらには新興国との価格競争に負けて製造業が衰退する時期に重なりました。

アメリカの製造業はとっくに衰退していますので、アメリカ経済は金融業によって回っています。現状、実体経済は回復していませんが、金融市場はジャブジャブ供給される緩和マネーを吸い込んで、リーマンショック以前の規模に拡大しています。

これは非常に不健全な状況で、緩和マネーに支えられた市場は、低利の資金供給の縮小で必ず崩壊します。

■ テーパリングは長期金利を上昇させる ■

テーパリングの直接的な影響は長期金利の上昇です。FRBは大量に長期国債とMBSを買い込んで長期金利を抑制してきましたが、テーパリングによって需給関係が崩れるので、当然長期金利が上昇します。この影響を最も強く受けるのが住宅市場です。

一方で、政策金利は依然ゼロ近傍なので、短期の資金の調達コストは非常に安くなっています。これが金融市場を支えています。

テーパリング開始後に市場が冷静でいられたのは、テーパリングが短期金利に影響を与えない事を市場が理解たためです。

■ 金利の正常化が経済を回復さるのか、経済の回復で金利が正常化するのか ■

中央銀行の大規模な金融緩和は金利を不自然に低く抑制しています。これを指して最近では「金融抑圧」とか「金利抑圧」と称する記事を多く見かけます。

「金融抑圧」に対しては高橋洋一氏が次の様に反論しています。

<引用>

日銀の金融緩和について「金融抑圧」という表現が使われることがある。総じて批判的なニュアンスで、金利を人為的に低下させるという意味で使われているようだ。

もともとは、「金融抑圧(financial repression)」とは、開発経済学で用いられていた概念だ。開発途上国で、長期にわたり貯蓄者に対して大きなマイナスとなるような実質金利を課し、結果として貯蓄を減少させる政策を指す。ところが最近、カーメン・ラインハート氏らの国際経済学者の間で、こうした政策は、実は1980年代まで先進国で見られていたという主張がなされるようになった。さらに、最近急増している公的債務を削減するためには「金融抑圧」が一つの選択肢であるとも主張している。

これに対して、ポール・クルーグマン氏は、その「金融抑圧」の用語法には違和感があると指摘している。先進国では、低金利政策であっても貯蓄を減少させるほどではなく、経済成長をプラスにするような刺激策であった。この点、貯蓄減少から成長できなくなったりしていた開発途上国とはまったく違う話だ。

<引用終わり>

ただ、金融抑圧は第二次世界大戦後のアメリカでも堂々と行われており、FRBが金利上限を決めて金利上昇を抑制しつつ、経済は戦後復興で適度なインフレを持続したので、戦争によって肥大化した財政赤字を10年程で軽減する事に成功しています。機軸通過となったドルへの世界中のドル需要がこれを支えていたとも言えます。

戦後のアメリカの金融抑圧政策は「力強い戦後復興」によってそのマイナス面は顕在化していません。

しかし、低成長下では金融抑圧の負の側面が現れてきます。金利上昇が抑制された状態で生じる問題は、投資に対して適正な金利が得られない事による投資機会の喪失です。

1) 資金需要よりも資金供給が過剰に存在する

2) 金利が本来の水準よりも抑制される

3) リスクに対して適正な金利が確保出来ない

その状況に国外の金利が国内金利に比べて高い場合は・・

4) 同じリスクで得られる金利が国外の方が高くなる

5) 国外への投資が増加する

6) 海外投資に伴って円が売られるので円安が発生する

7) 円安の結果、海外投資の実質金利が上昇する

日本の金融機関は慎重なので、現在の日米の金利差程度では海外投資を大幅に拡大する事はありません。せいぜい、安全な米国債投資が中心になるでしょう。リーマンショック時に日本の海外投資は円高の影響もあって大きく毀損していますので、その記憶が新しいうちは、日本の投資家は海外投資には慎重です。

一方、海外の金融機関は果敢にリスクを取りに行きますから、円安で実質金利の安い「円」を調達通過にする「円キャリートレード」で利益を拡大します。

結局金融グローバル化の時代において、金利が不当に低く抑圧されていれば、国内の投資機会が失われ、海外に資金は流失しやすくなります。

■ FRBのバッファーとしての日銀 ■

今年4月の消費税増税による景気失速を理由に「日銀の追加緩和期待」が盛り上がっている様です。ところで期待しているのは果たして日本人でしょうか?

そもそも日本の金融機関は日銀の口座に資金をブタ積みしているので、これ以上の緩和が実施されても利益には繫がりません。(日銀口座の金利収益はありますが)

ところが最近の株安局面で明らかに日本株は新興国よりも派手に売られており、これも「追加緩和を催促する」動きと説明されています。もし、「追加緩和」を期待して日本株が過剰に売られているならば、その主力は海外勢力海外勢力でしょう。彼らが追加緩和を期待して期待する理由は二つ考えられます。

1) 追加緩和によるさらなる円安で日本の資産を割安で買う

2) 円安で実質金利が低下する円を調達通過にして円キャリートレードを拡大する

特にFRBがテーパリングを開始してアメリカの実質金利が上昇する事が予測される中で、低利の資金供給源としての日銀の存在感は大きくなっています。

様は日銀の金融緩和はFRBの緩和テーパリングのバッファーとして機能しているのです。

■ アメリカの都合で日銀の金融緩和は行なわれて来た ■

実際に日銀の金融緩和は日本経済を回復させる事はありませんでしたが、アメリカでは住宅バブルの成長を後押しし、さらには米国債を買い支えています。

1993年に日本国債の利回りが低下し過ぎて金融機関が含み損を恐れて国債を売却して金利が急上昇した時期があります。

この時のダボス会議には、自民党の加藤氏と財務省の篠原氏、黒田氏が出席した様ですが、アメリカとの個別会談で要求されたのが緩和拡大です。要はアメリカは日本の金利上昇でアメリカとの金利差が縮小する事を嫌ったのです。

昨年の黒田総裁の異次元漢和もアメリカのテーパリング予測の中で実施されており、私は、日本の財政ファイナンスと同時にアメリカのテーパリングの援護射撃がその目的にあると当時このブログに書いています。

ただ、新興国からの資金回避と、日本株の下落幅が大きかったので、FRBはテーパリングを先延ばししたのだと私は妄想しています。

■ 米実体経済の自律回復は遠く、金融市場は水太りして行く ■

結局米国の実体経済は住宅バブルの精算が終わるまでは活性化しません。同時に雇用者数は横ばいですが、平均所得は下降して行くので、消費は弱くデフレ傾向が続きます。

当然、個人投資は弱く、これを緩和マネーが補う状況が続いています。

FRBの緩和マネーの縮小で世界経済が混乱する背景には、先進国の成長力の低下という構造的な問題が潜んでおり、これが解決しない限りは、緩和マネーは金融市場を水太りさせ続け、世界経済は脆弱性を高めて行く事になります。

そして、水太りが進めば進む程、金融緩和の停止は難しくなります。

どこかに限界点があるハズですが、「今でしょ!!」と言うには少し早い気がしています。

金融界はこんな「楽観」の上にゲームを続けていますが、これが果たして「楽観」と呼べるのか・・・。