おはようございます。群馬県高崎市のFP牛込伸幸です。

水嫌いの長女・小1が顔を水につけられるようになりました。

体育の授業に、近所のスイミングのコーチが来て、教えてくれたそうです。

「お馬さんのまねをして(四つんばいになります)、

目をつむって、ゆっくり1秒顔をつけてみましょう」

だそうです。

苦手なことをするときは、

できるだけハードルを下げてあげることが大切なんですね。

みんなと一緒だからできるという効果もあると思います。

恐いもの知らずの次女・年少があっさりまねできたので、

少し残念そうな長女でした(笑)

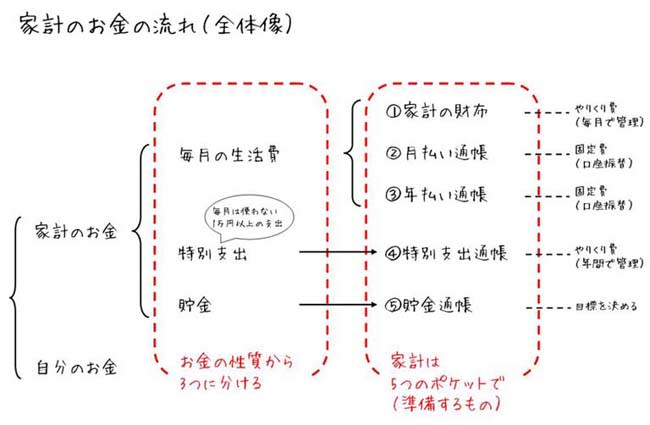

●月末の残高を記録して口座を整理しましょう。

今日は月末ですね。

お財布と口座の残高をチェックしましょう。

使っていない口座はありませんか?

そんな口座は、この際なので、整理(解約や残高をゼロに)してしまいましょう。

管理する口座は少ない方が気持ちがスッキリしますよ。

口座は便利な銀行を選びましょう。

コンビニATMの入出金がいつでも無料、

残高などがネットでいつでも確認できる銀行が便利です。

家計簿までは・・・という方は、

毎月、残高をチェックするだけでも、ぜんぜん違いますよ。

牛込伸幸FP事務所

http://www.fpushi.com/

●メルマガ「貯金ができる!住宅ローンと保険のコツ」連載中。

現在は、「家計のコツ」編をお伝えしています。

毎週(火)(金)発行。まだ始まったばかりでバックナンバーも公開中しています。

詳しくは→http://www.mag2.com/m/0001150470.html

水嫌いの長女・小1が顔を水につけられるようになりました。

体育の授業に、近所のスイミングのコーチが来て、教えてくれたそうです。

「お馬さんのまねをして(四つんばいになります)、

目をつむって、ゆっくり1秒顔をつけてみましょう」

だそうです。

苦手なことをするときは、

できるだけハードルを下げてあげることが大切なんですね。

みんなと一緒だからできるという効果もあると思います。

恐いもの知らずの次女・年少があっさりまねできたので、

少し残念そうな長女でした(笑)

●月末の残高を記録して口座を整理しましょう。

今日は月末ですね。

お財布と口座の残高をチェックしましょう。

使っていない口座はありませんか?

そんな口座は、この際なので、整理(解約や残高をゼロに)してしまいましょう。

管理する口座は少ない方が気持ちがスッキリしますよ。

口座は便利な銀行を選びましょう。

コンビニATMの入出金がいつでも無料、

残高などがネットでいつでも確認できる銀行が便利です。

家計簿までは・・・という方は、

毎月、残高をチェックするだけでも、ぜんぜん違いますよ。

牛込伸幸FP事務所

http://www.fpushi.com/

●メルマガ「貯金ができる!住宅ローンと保険のコツ」連載中。

現在は、「家計のコツ」編をお伝えしています。

毎週(火)(金)発行。まだ始まったばかりでバックナンバーも公開中しています。

詳しくは→http://www.mag2.com/m/0001150470.html