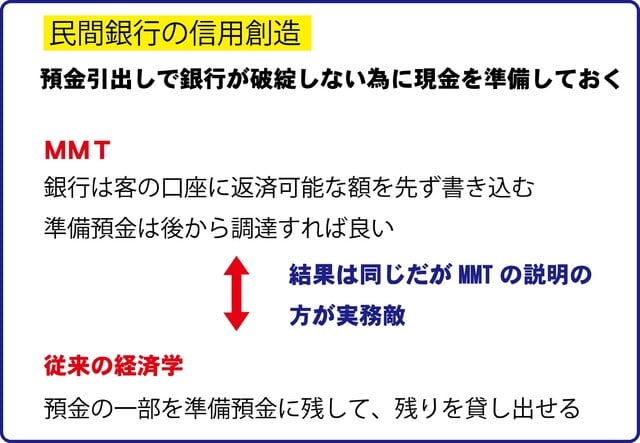

■ MMTの発明は「準備預金を貸し出しの後に調達する」という事だった ■

MMTの「万年筆マネー」を従来の経済学で理解しようとすると、どうしても「元のお金はどこから来たの」という疑問に突き当たります。従来の経済学の「又貸し」による信用創造では、「根源的預金」から話がスタートしますが、MMTにはそれが存在しない。「預金通帳に金額を書き込んだ時にお金は生まれる」と説明されますが、ではお金は何処から来るの?という所で、躓いてしまいます。

しかし、色々とMMTを調べていると、結局彼らは「預金通帳に金額を書き込んだ後に、準備預金を手に入れる」と言っている事に気付きました。「準備預金」は預金者の急な引出しに対応する為の準備金で、これがきちんと用意されていなければ金融業は成り立ちません。「又貸し」は先に準備預金を容易して貸し出すと説明し、MMTは貸出た後に準備預金を用意すると考える。

結果的には銀行のバランスシート的には同じ事で、1日の営業が終わって、準備預金が足りなければコール市場で調達すれば良いじゃないかというのがMMT。最終的にその日の内にバランスしていれば同じだろうという事。ただ、コール市場で準備預金を調達する事が正しいかどうかの実務的な事は私には判断出来ませんが、準備預金もコール市場での借り入れも銀行の負債なので、同じと見なす事が出来るのかも知れません。

問題の本質は、どんな資金調達方法を用いるにせよ、銀行が急な引出しに対応するお金を日銀当座預金に持っているという事が重要です。

■ 預金通貨が現金化される割合は限定的 ■

MMTの「足りなければ後から調達すれば良い」という考え方は、ある意味ドンぶり勘定で銀行としては如何なものかと思われますが、「万年筆マネー」で生み出される「預金通貨」が現金化される確率は低く、「通帳上の単なる数字である預金通貨」が人々の間を循環して経済を回して行きます。これがマネーサプライに相当する部分です。

銀行は長年の経験から、預金通貨が現金化される確率を掴んでいます。ですから、「返済が可能と判断したならば信用創造」したお金を貸し出します。ここでポイントとなるのが「返済が可能」という点です。ここを甘く見積もると、不良債権となって信用創造のチェーンに綻びが生じ、現金化出来たはずのお金が何処かに消えてしまいます。実はこれは破綻した相手、あるいは、その取引先が掠め取っている。

■ 日銀は無から通貨を作り出す事が出来る ■

MMTは市中の信用創造では「信用創造で作られたお金は返済された時点で相殺されて消える」と説明します。これは従来の「又貸し」でも理解し易いので、この点に疑問は有りません。

MMTは民間の信用創造の考え方を、政府と日銀の信用創造に拡張して説明します。「政府が国債を発行すると日銀がそれに相当する通貨を無から生み出すので、国債が通貨を生み出す」と説明します。政府の国債発行は民間の借り入れの相当します。

「日銀は無から通貨を生み出す事が出来る(日銀の信用創造)ので自国通貨建てで発行される国債に量的な制限は存在しない」というのは、納得出来る。

ここでも「民間が国債を発行する根源的なお金はどこから来るの」という疑問を抱きますが、MMT的には後からファイナンスされれば問題無いので、「国債発行で市中の資金が増えるのだから、国債を購入するお金は、国債が発行される限り尽きる事は無い」となります。

私なりの解釈としては、日銀が発行した最初の通貨は、日銀の出資者の資産を元に作られた根源的通貨でしたが、それ以降は国債を資産に作り出され、国債発行と同等の通貨が市中に存在するとイメージしています。

国債は国の借金で、通貨は中央銀行の借用書ですから、中央銀行のBS内で、「国債が資産・通貨が負債」に分に仕訳されても、そもそも国債が償還されて中央銀行に償還されるお金が中央銀行の負債なので、この二つは相殺されて消えてしまいます。確かに民間の信用創造と同じで、通貨は無から生まれています。

これでは、あまりにも実もフタも無くて、国債や通貨の信用を損なうので、従来の経済学では、「国債は納税によって価値を持つ」と説明されて来ました。

■ お金を徹底してツールとして捉える ■

MMTはお金を徹底してツールとして捉えています。今風に言えば「単なるデータ」です。今後、電子通貨が主流になると、より一層お金はツール化するので、MMT的な貨幣観は主流になって行くかも知れません。

MMT的には、税収は国債発行と通貨発行の付帯事項なので、「所得再分配」の性質の方が強くなります。要は、MMTがアメリカでリベラルに支持されるのは、その根底に非常にリベラルな思想が流れているからです。MMTの政策的達成目標が完全雇用である事からも、MMTがリベラルな性質を持つ事が分かります。

一方、「国債=税金」というプライマリーバランスを重視する従来の経済学は、ある意味、「国家が年貢で運営されていた時代=封建時代」の国家間を色濃く残しています。

■ MMTは経済や通貨を、違う視点で眺めている ■

「MMTは持たざる者の経済学」と私には見える。従来の経済学は「最初に富を保有している=根源的価値」を基本に構築されていますが、「MMTはお金は無から生まれるツール」と捉える事で、お金を持たない人達にとっては「お金は平等のツールだ」と見える。これが、リベラルな人や、あまり豊で無い人々をMMTに引き付けている根源的な力だと私は考えます。

■ MMTなら財政拡大し放題と考える利権勢力 ■

三橋貴明氏らの「日本のMMT」が胡散臭いのは、「MMTの理論を用いれば、財政均衡は不要なので、財政を拡大して日本を豊にしよう。どんどん公共事業をやって国土を強靭化しよう」などと言う事です。これに自民党の利権勢力は相乗りします。

本家のMMTは完全雇用を目的としていますが、財政の使い道としては直接給付でも構わないと考える。その結果、経済が活性化して雇用が生まれれば自然と雇用は拡大するからです。これは非常にリベラルな考え方です。日本のあまり豊出ないMMT支持者は、ここに「ベーシックインカムの夢」を抱きます。

一方、「財政を拡大して軍備拡張を!」などと主張する三橋氏らは、MMTの良いとこ取りをしているに過ぎません。非常に危険な匂いがする。

■ シムズ理論「物価水準の財政理論(FTPL)」とMMTは目指す先が違う ■

実は色々考え、調べる中で、私にはMMTと主流派経済学(供給サイドの経済学)は全く同じ物に見えて来ました。彼らは共通してお金をツールとして捉えています。

ただMMTの限界はインフレである事には変わりありません。MMTは人々を豊にする事を目的としているので、国民の資産価値を減らし、物価を押し上げるインフレが政策の限界点となります。MMTはインフレ率が高まったら、自縄自縛に陥り、存在価値を失います。

ところが主流派経とい済学は最近は物価水準の財政理論(FTPL)=シムズ理論 を持ち出して来ました。

実質政府債務 = 名目政府債務 / 物価水準

これは直感的にも分かる式です。

物価水準 = 名目政府債務 / 実質政府債務

と小学生でも書き換える事が出来ます。要は、国債をバンバン発行すればインフレになるという、当たり前の事を言っているに過ぎない。但し、シムズは様々なシミュレーションをして、名目政府債務がある点を越えると、物価が急激に上昇するポイントがある(彼ば25倍と計算している)としています。これをハイパーインフレと呼ぶかどうかは定義の問題ですが、財政拡大によるインフレは、ある所からコントロール出来なくなると彼は主張しています。

これをして主流派経済学者が財政拡大を止めろと主張しているかと思えば真逆で、「もっと財政を拡大してインフレを起こすべき」と彼らは言っています。最近の池田信夫氏の変節もこれに近い。その理由を本日の池田氏のブログは書いています。

主流派経済学者の主張は「インフレ税で財政均衡を図れ」と言っている。池田氏は「金利がゼロになった時点で、日銀の目的は金利コントロールでは無く、政府債務のコントロールに移っている」と書いている。これは、「インフレ率を適度に上げて、インフレ税で国民の資産を政府の資産に付け替えろ」と主張している。この手法は、歴史的にみれば政府債務の解消の常套手段です。

■ 日銀法を改正して、財政ファイナンスが出来る状態にする ■

どうやら主流派経済学者が警戒しているのは大規模な銀行破綻の様です。彼らはこれを不可避と考えている。

大規模な金融崩壊が起きると、銀行に預金引き出しの列が出来て、殆どの銀行が債務超過に陥ります。これは通貨の信用の崩壊ですから、インフレ率が跳ね上がります。銀行は含み損による債務超過に陥るので、手持ちの国債を全て市場に吐き出します。これを全量日銀は買い入れ、銀行は預金引き出しに対応すべく現金化します。

しかし、銀行の手元資金は預金引き出し額に達しないので、銀行は破綻します。そこで、政府と日銀は銀行に資金注入をしますが、これはリーマンショック後のアメリカの政策で、当時TARPと名付けられました。アメリカでは強欲な銀行を国民の税金で救う事に反対する意見も多かったので、12月31日の議会で票が同数に割れました。ただ、一人だけ親の葬儀で地元に帰っていた議員がいたので、その議員をチャーター機でワシントンに呼び戻して、最後の一票を投じさせました。彼は銀行救済に賛成して、こうしてアメリカの多くの銀行は生き永らえました。まあ、世界の経営者が大好きな「感動的な演出」に過ぎませんが。

一方、この当時、アメリカでは、政府がプラチナ製の超高額政府コインを発行して、これをFRBに買い取らせて銀行に資金注入しろとの主張もされました。超高額プラチナコインの発行は1枚です。こえは現物資産なので政府に返済義務はありません。価格はプラチナの価値では無く、政府の言い値で決められます。実質的な財政ファイナンスですが、返済義務が無いので、無限国債に近いが、政府の負債が存在しないので、スマートな方法とも言えます。

まあ、危機に当たっては、様々な裏の手が出て来る訳ですが、結果は「通貨の価値の減少=インフレ」として表れます。例えば、銀行システムが崩壊して政府が資本注入を大掛かりに行えば、市中の通貨量が急激に増えてインフレが加速します。こうして、インフレ率が発散的に高まれば、政府債務は圧縮され、同時に民間の預金資産は価値を失います。

MMTは国民の生活を守る為にインフレをブレークスルー出来ないが、主流派経済学と世界の経営者は、インフレによって財政の限界をブレイクスルーしようとしているのです。この時、国民の財産は国家に奪われます。MMTは、「グレートリセット」にとっては都合の良い、露払いの役を果たしと言えるでしょう。

米地銀FRC株が5割安 預金急減で経営不安再燃

2023年4月26日

FRC株は上場来安値を更新=ロイター

【ニューヨーク=竹内弘文】25日の米株式市場で米地銀ファースト・リパブリック・バンク(FRC)株が一時前日比51%安まで急落し、3月に付けていた上場安値を更新した。前日発表した2023年1〜3月期決算で期末の預金が22年末比で4割超減った。市場想定を上回る大規模な流出で、同行の経営不安が再燃した。

前日比49%安の8ドル10セントで引けた。22年末時点に比べて93%安い水準だ。3月10日にシリコンバレーバンク(SVB)が経営破綻するとFRCでも取り付け騒ぎが発生し、預金は1〜3月期に719億ドル(約9兆6000億円)減った。資金繰りを助けるためJPモルガン・チェースなど大手米銀11行が実施した計300億ドルの預金を考慮すると、一般顧客は1000億ドルあまり預金を引き出したことになる。

預金引き出しに対応するため3月末時点の借入金は22年末時点の7倍に膨らんだ。1〜3月期は最終黒字を確保したが、シティグループのアナリスト、アレン・シガノビッチ氏は25日付リポートで「資金調達コストが高いため今後は最終赤字に陥る可能性がある」と指摘。同銘柄に対する投資判断を「売り推奨」とした。

FRCのマイケル・ロフラー最高経営責任者(CEO)は24日の決算説明会で「戦略的な選択肢を模索する」と述べ、他行への身売りや出資要請を示唆した。英紙フィナンシャル・タイムズ(FT)は関係者の話として、大手行による救済や米連邦預金保険公社(FDIC)の公的管理入りが案として浮上していると伝えた。株式の希薄化や減資のリスクも株安を後押しした可能性がある。

資金面で脆弱なほかの地銀株にも売りが波及した。ノーザン・トラストとパックウエスト・バンコープはともに前日比9%安となった。25日に決算発表した両行の3月末時点の預金は22年末比でそれぞれ8%減、17%減だった。地銀株全体の値動きを映すKBW地銀株指数は前日比4%安で引けた。

米ブルームバーグ通信は25日、FRCが経営再建に向けて、満期までの期間が長い債券や融資債権など最大1000億ドル規模の資産売却を検討していると報じた。金利上昇で含み損が膨らんだ債権も多いとみられ、売却の条件交渉などで難航する可能性もあるという。

BNPパリバ証券 グローバルマーケット統括本部 副会長

ひとこと解説まだ全貌がわからないのに、どの金融危機に近いかを分類するのは好ましくはない。しかし、S&L危機がちらつく。横浜国大の浜本氏の解説では“預金金利自由化以降の1982年から倒産開始。1989年S&L救済法が制定され、1995年までに747のS&Lが清算、処理コストは総額約53兆円。原因は規制緩和による過度なリスクテークと満期のミスマッチ。監督当局が十分な監督をしていなかった”と指摘されている。SVB破綻を受けて、経営陣・銀行監督・規制すべての失敗と言ったバーFRB副議長が、どう現状分析しているか。流動性リスクという全く違う面も既に見えている中、適切な対応策のためにも適切な分析が重要だ。

2023年4月26日 10:01

私、預金準備率って教科書的に10%程度と思っていましたが実際には鍛冶屋。さんに指摘頂いた通り、それよりも相当低い。

一方で銀行は、何か経済的なショックがあれば預金引き出し量が増えるので超過準備を積んでそれに備えています。それ以外にも貸し倒れ引当金の率を増やしたりして対応しています。

ゆうちょ銀行も日銀当座預金に預金の3割程度を置いているので普通の引き出し増加には対応できますし、預け入れしている人が高齢者中心で預金の粘着性は高い。だから大丈夫というのがゆうちょ銀行の言い分。

しかし往々にして危機は「危ないらしい」という風評で起きます。この場合は最後まで信じて預金引き出しをしなかった人がババを引くので、機敏な資金から先に逃げ出して、高齢者がババを引きます。まあ、半国営銀行ですから国が救済すると思いますが、ゆうちょ危機が現実化すれば地銀のみならずメガバンクからも預金は逃げ出すでしょう。

大西 つねき

https://www.youtube.com/watch?v=uij3MMQdrPM

大事なのは人間がどういう有益な仕事をしたかという事。お金はいくらでも作れるから、高速道路無料化でも道路作りでもなんでも無制限にやって国民が仕事をやり易い環境にする。

お金は政府がいくらでも印刷できるのだから、国民一人当たり何百万円か無料配布すれば経済が活性化する。

MMTというのは企業への支援金にしか使わないけど、大西つねきさんは国民に直接金を配れ、と言っているのです。

2023年4月27日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/36234

シリコンバレー銀行に続いてまた銀行の破綻危機である。

ファーストリパブリック銀行の株価が急落している。シリコンバレー銀行の取り付け騒ぎに続き、やはり預金が急速に流出しているらしい。

ファーストリパブリック銀行の株価暴落

銀行危機はやはり続いている。まずは株価を見てもらおう。ファーストリパブリック銀行の株価は次のように推移している。

そもそも3月のシリコンバレー銀行の危機の時に既にかなり落ちているので見づらいが、直近の2日で16.0ドルから5.69ドルまで64%下落しているのが分かるだろうか。

3月の暴落では不十分だったということだが、今週に何があったのかと言えば、決算発表である。

決算発表で株価暴落

4月24日に発表された決算の何が悪かったのか。例えば売上高と純利益は2023年1-3月と2022年1-3月で次のように変化している。

売上高: 10億ドル -> 16億ドル

純利益: 4億ドル -> 3億ドル

それほど悪くないではないか。売上高は急増しており、金利上昇による借り入れコストの増加などで純利益は下がっているが、別に赤字になっているわけでもない。

何故この決算で株価チャートが上記のようにならなければならないのか? それは資産と負債の部分を見れば分かる。特に預金の部分である。貸借対照表には以下の表な変化が書かれている。今度は年末から3月末までの変化を見てみよう。

預金: 1,764億ドル -> 1,045億ドル

短期借入金: 67億ドル -> 804億ドル

預金が3ヶ月で700億ドル減っている。ちなみに預金は大手銀行に緊急で預けてもらった300億ドルを含めても700億ドル減っているので、実際には1,000億ドル減っていることになる。

それをFed(連邦準備制度)から短期借入金として借りてカバーしたわけである。だから短期借入金が700億ドル増えている。

ほとんどなくなった預金

ちなみにファーストリパブリック銀行の総負債はこれらの緊急融資の結果大幅に膨らんでおり、しかも預金は急激に減ったので、他行からの預金を除く通常の顧客からの預金は、総負債2,150億ドルに対して446億ドルしかない。

つまり、普通は銀行業とは顧客から預かった預金を他に貸し出す商売であるはずであるのに対して、ファーストリパブリック銀行の資産・負債構成はその75%以上が大手銀行や中央銀行に借りたお金で出来上がっているということになる。

銀行は政府や他行にお金を貸してもらう商売ではない。もはや銀行としての体裁を保てていないのである。それで株価がこうなった。

銀行危機は何も終わっていない

以前のFOMC会合でFedは次のように言っていた。

3月FOMC会合結果、パウエル議長に2018年世界同時株安の影が見え始める

アメリカの銀行システムは健全で強靭だ。

リーマンショックやインフレの脅威を何の根拠もなく無視した政府や中央銀行の予想のでたらめさがまた明らかになったというだけのことである。

何故こうなるのかということについては、以下の記事で既に説明しておいたのでそちらを参考にしてほしい。銀行業という時代遅れの商売がそもそも間違っているのである。それがインフレ危機で露呈したに過ぎない。

銀行危機を引き起こした銀行という詐欺同然の仕組みを廃止すべき

だがもっと重要なのはこの状況がアメリカ経済全体について示唆することである。

銀行危機は何も終わっていない。シリコンバレー銀行はFedの利上げで破綻したのだから、金利が高止まりする限り同じような破綻は銀行に限らず何度でも起き続ける。これについては以下の記事などで既に何度も説明しておいた。

シリコンバレー銀行の決算書から破綻の理由を解説する

世界最大のヘッジファンド: シリコンバレー銀行破綻はドミノ倒しのように伝染する

その状況がそのまま起こり続けている。

アメリカ経済は既に詰んでいる

その原因が金利高なのだから、金利が下がらない限り危機はこのまま悪化してゆくだろう。

そして金利がどうなるかと言えば、不動産価格が上昇し、高騰している家賃も下がらないということになれば、Fedは金利を高く保たなければならないだろう。それが前回の記事の意味である。

下落し続けていたアメリカの住宅価格が上昇に転じる、インフレ再燃か

不動産など一部の市場が過熱したままインフレに寄与し続ける一方で、銀行業や中小企業などの破綻は止まらない。過熱と不況が同時に来るのがインフレの後始末である。1970年代もそうだったではないか。

ポール・ボルカー氏、1980年のインフレ打倒がどれだけ厳しかったかを語る

そしてインフレが収まるまで株式市場も何度でも頭を叩かれ続ける。米国株は以下のように推移している。

長期見通しは年始に語った通りである。インフレの後始末をする限り、そうならざるを得ないのである。株価の見通しについては以下の記事を参考にしてもらいたい。

アイカーン氏: 株価はここから30%暴落する

ポールソン氏の2023年株価予想: 倒産が急増し株価は下落する

2023年の株価予想: 米国株と日本株の空売りを開始、ソフトランディングは有り得ない

https://www.youtube.com/watch?v=-IJAQk_u5vI

http://www.asyura2.com/21/reki7/msg/162.html

シルビオ・ゲゼルの世界

http://www.asyura2.com/20/reki4/msg/922.html

ミヒャエル・エンデの世界

http://www.asyura2.com/20/reki4/msg/846.html

大西つねき : 資本主義がダメな理由

http://www.asyura2.com/20/reki4/msg/766.html

大西つねき : 資本主義の仕組みは既に破綻している

http://www.asyura2.com/20/reki4/msg/658.html

大西つねき : MMTは詭弁、赤字国債大量発行は貧富の差を拡大し階級社会を完成させる

http://www.asyura2.com/20/reki4/msg/711.html

大西つねき : 政府通貨の疑問に答える

http://www.asyura2.com/20/reki4/msg/764.html

大西つねき :日本一まともな年金の話

http://www.asyura2.com/20/reki4/msg/712.html

大西つねき :正しいベーシックインカム

http://www.asyura2.com/20/reki4/msg/765.html

大西つねき : 日本の戦後について

http://www.asyura2.com/20/reki4/msg/767.html

大西つねきが三橋貴明の間違いを正確に指摘しています。政府がいくら財政出動しても絶対にデフレから脱却できません。

http://www.asyura2.com/21/reki6/msg/135.html

れいわ新選組 大西つねき

http://www.asyura2.com/20/reki4/msg/793.html

政府紙幣発行政策の誤解 経済コラムマガジン

http://www.asyura2.com/20/reki4/msg/1106.html

大西つねき _ つねキッチン ナポリピザの生地の作り方 - YouTube動画

http://www.asyura2.com/21/reki7/msg/504.html

https://www.youtube.com/watch?v=9r5yYTN9yoY

米ファースト銀、3行目の破綻か 「公的管理準備」と報道

2023/4/29 18:22

巨額の預金流出に伴い株価が急落した米中堅銀行のファースト・リパブリック銀行が近く公的管理下に置かれると、ロイター通信が28日報じた。実際にそうなれば、3月のシリコンバレー銀行(SVB)などに続く3行目の米銀破綻で、2008年の金融危機「リーマン・ショック」後で最大の破綻規模となる。

ファースト銀の同日の株価は前日終値比43%下落し、3・51ドルだった。SVB破綻前と比べ9割超の下落となる。米紙ウォールストリート・ジャーナルは28日、公的管理下に入った後にJPモルガン・チェースなど複数の大手銀行が買収することを検討中だと報じた。

ファースト銀は、SVBやシグネチャー銀の破綻の余波で信用不安が拡大。預金引き出しが続き、3月末の預金残高は昨年末比4割減っていた。ファースト銀はカリフォルニア州サンフランシスコを拠点とし、資産規模は昨年末時点で2126億ドル(29兆円)と全米14位。

2023年05月01日共同通信

【ニューヨーク共同】米連邦預金保険公社(FDIC)は1日、米中堅銀行ファースト・リパブリック銀行が経営破綻し、公的管理下に置くと発表した。同時に米金融大手JPモルガン・チェースが買収することで合意した。米銀の破綻は今年3行目。破綻した銀行の資産規模としては2008年のリーマン・ショック後最大で、米史上2番目となる。

3月のシリコンバレー銀行(SVB)破綻に始まった米国の金融不安が一段と高まった。米当局は早めの対処で影響を最小限にとどめ、米金融システムへの信頼をつなぎとめたい考えだが、日本をはじめ世界の市場で警戒感が広がりそうだ。

JPモルガンはファースト銀の全預金と実質的な全資産を引き継ぐ。ファースト銀の84店舗は1日から、JPモルガンの支店に衣替えして営業する。

SVBの破綻を受け、ファースト銀は財務の健全性が不安視され、預金の流出が始まった。JPモルガンを含む大手銀行から預金による支援を受けたが、3月末時点の預金残高は昨年末より4割減少。株価は3月上旬の120ドル前後から、前週末には3ドル台まで暴落していた。

ドラッケンミラー氏、日本のインフレで日本国債を空売り

2023年5月2日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/36355

ジョージ・ソロス氏のクォンタムファンドを運用していたことで有名なスタンレー・ドラッケンミラー氏が日本の債券市場で筆者と同じポジションを取っている。NBIM Annual Investment Conferenceにおけるインタビューで語っている。

ドラッケンミラー氏の日本国債空売り

ドラッケンミラー氏が日本国債を空売りしている。彼はアメリカの金融引き締めの影響を見極めなければならない2023年の相場環境は難しいと言い、ドルは売りだと明言したが、株式市場でも債券市場でも大したことはやっていないと言う。

ドラッケンミラー氏、ドルを空売りしてゴールドを買い

だが彼は債券市場については次のように言っている。

債券市場では日本国債のトレードを除いて大したことはやっていない。

日本国債については大したことをやっているということである。

ドラッケンミラー氏は日本国債をどうしているのか。空売りをやっている著名投資家は空売りのことを明言したがらないが、彼の以下のコメントを聞けば、分かる人間には彼が何をやっているかが明らかである。

日本国債のトレードが報われるとは限らないが、少なくともリスク・リワード比は馬鹿げているほど良い。少しだが、2年前の2年物米国債に似ている。日本はインフレの問題を抱えている。

2年前の2年物米国債とは何だろう。ずっとインフレを追いかけているここの読者ならば大半が分かるのではないか。

2年物国債の金利は今後の政策金利の推移を先に織り込みながら動くが、アメリカの直近2年間の2年物国債の金利と政策金利を並べると次のようになっている。

政策金利の上昇に先んじてゼロ金利から大きく上昇しているが、これが日本国債にどういう意味を持つだろうか。

インフレ初期の米国債

2年前の2年物米国債についてドラッケンミラー氏は次のように語っている。

2年前はそれほど難しくなかった。2年物国債の金利は0.15%で、マネーサプライは30%の上昇率で増えていた。リスク・リワード比が良いトレードだということは天才でなくても分かっただろう。

お分かりだろうか。まずマネーサプライとは市中に存在する現金と預金の総量である。アメリカではコロナ後に3回行われた莫大な現金給付で市場は資金にあふれていた。

米国人の可処分所得とインフレ率を並べてみれば、3回の現金給付による所得の急上昇がインフレを引き起こしたことが分かる。

40年ぶりの物価高騰を引き起こした大量の資金は2年物国債の金利にどういう影響を与えたか。

2021年の時点で、大量の資金がインフレをもたらし、中央銀行はいずれ金利を上げなければならなくなるということが明白だったとドラッケンミラー氏は言いたいのである。それで2年物国債の金利が先に上がった。

実際、それが筆者が利益を得たトレードだった。金利の上昇は債券の価格低下を意味するので、筆者は2021年に2年物国債を空売りしている。このトレードについては以下の記事で説明している。

長短金利逆転を予測できた理由と今後の不況と株価暴落について

国債空売りのリスク・リワード比

さて、ここでポイントとなるのがドラッケンミラー氏の言うリスク・リワード比という言葉である。

何故国債の空売りはリスク・リワード比が良いのか? 金利が上がれば債券の価格は下がり、逆に金利が下がれば債券の価格は上がる。

空売りは下落に賭けるトレードなので、空売りが損を出す可能性とは国債の価格が上がる(金利が下がる)場合である。

だが考えてもらいたいのだが、コロナ直後の2年前、アメリカの金利はゼロだった。もう一度チャートを見てもらおう。

ここで問題である。2年物米国債の金利がゼロだった2年前、金利がそれ以上下がる可能性があっただろうか?

ほとんどあり得ない。当時すでにアメリカのインフレ率はかなり上がっており、Fed(連邦準備制度)のパウエル議長がインフレの脅威を無視していたために金利はゼロに保たれていたが、ドラッケンミラー氏や筆者などのファンドマネージャーにとっては金利上昇は不可避であり、下がることなどあり得なかった。

ガンドラック氏: パウエル議長はただインフレが続かないように祈っているだけ (2021/7/18)

2年物国債の金利はゼロから5%まで上がる可能性はあっても、ゼロより下に下がる可能性はほとんど有り得なかった。マイナス金利にも限界があり、インフレ時にマイナス金利など自殺行為である。

だから2年物国債の空売りは成功すれば利益が大きい一方で、ほとんど損をすることが有り得ないトレードだったのである。株式市場ではほとんど有り得ないような、価格がほとんど一方向にしか動かないような状況が、債券市場にはたまに見られる。

日本国債は2年前の米国債か

そしてドラッケンミラー氏は、現在の日本国債はその状況に似ていると言っている。筆者も同意する。2年前の米国債空売りに成功した筆者は、現在日本国債を空売りしている。

日本国債の空売りを開始、植田新総裁で長期金利上昇を予想

グローバルマクロの投資家ならば当然の着眼点だろう。日本の10年物国債の金利は0.5%程度で推移しており、日銀のイールドカーブコントロールで0.5%に頭を抑えられているが、一方で日本のインフレ率は日本政府による粉飾を除外して考えれば4%程度で推移している。

日本のインフレ率の粉飾については以下の記事を参考にしてもらいたいが、ここでは触れないでおく。

日本政府の詐欺的な物価指数の計算方法がインフレを悪化させる

だがインフレ率と金利の状況はインフレ初期のアメリカとまったく同じである。

ただ1つ違うのは、アメリカが先にインフレ抑制のための金融引き締めを始めていることからアメリカ経済がこれから景気後退に入るだろうということである。

サマーズ氏: スタグフレーションの危険あり、高確率で景気後退へ

アメリカ発の世界的な景気後退になれば、日本のインフレ率には下方圧力がかかることになる。どちらにしても日本経済はインフレで死ぬか世界的不況で死ぬかどちらかしかないわけだが、筆者の見解では一時的にインフレ率が多少下がる可能性はあっても、海外要因のデフレでは国内要因のインフレは殺しきれないと予想している。

以下の記事で説明した通り、日本のインフレは日本政府のエネルギー購入補助や全国旅行支援などのインフレ政策のお陰で既に輸入物価以外の国内の物価にも飛び火している。

日本政府の詐欺的な物価指数の計算方法がインフレを悪化させる

世界的な不況があってもインフレ率はそれほどは下がらず、日本人はインフレ政策のお陰で不況とインフレの両方を享受することになり、不況が過ぎた頃にはまたインフレ率が上がり始めるだろう。

そしてアメリカで実際にそうなっているように、4%のインフレは4%か5%まで金利を上げなければ殺すことができない。日銀はいずれ金利を上げ、国債価格を下落させることになる。

結論

日銀がアメリカの不況前に対応を迫られるか、不況後に対応を迫られるかは分からない。だが量的緩和で無理やり価格を押し上げられていた日本国債のバブルはついに終了しようとしている。残されている道は暴落である。

筆者のように日本国債を空売りする投資家にとって朗報であるのは、量的緩和でほとんど上限まで上げられた日本国債の価格がこれ以上上がる可能性がほとんどないことである。

現在0.5%の10年物国債の金利は最悪の場合でもゼロ近辺まで下がるだけである一方で、上がる場合は4%や5%まで上がる可能性がある。これほどリスク・リワード比が一方的なトレードもなかなかない。そしてそれまでずっと日本国債を空売りし続けてもほとんどコストがない。インフレ政策のお陰でインフレによって日本国債市場が崩壊するのを気長に待つだけだ。自民党様様ではないか。

世界最大のヘッジファンド: 日本は金利高騰か通貨暴落かを選ぶことになる

投資家はインフレを引き起こしたインフレ政策に感謝すべきだろう。日本政府は意図的にこの状況を引き起こしたのである。詳しくは以下の記事を参考にしてほしい。

利上げで預金者はインフレから資産防衛できるにもかかわらず日銀が利上げを行わない理由

2023年5月3日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/36397

アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏がBloombergのインタビューで、就任後初めての金融政策会合を通過した日銀の植田総裁について語っている。

植田総裁の初登板

インフレ政策でインフレを引き起こした挙げ句、「インフレ目標を達成できなかったことが残念」と言い残して舞台を去った黒田なにがしに代わり、4月にはマクロ経済学者である植田氏が日銀総裁に就任した。以下の記事には就任前の彼の金融政策に関する主張が纏めてある。

日銀新総裁の植田和男東大名誉教授は平凡なマクロ経済学者

植田氏には黒田氏が円安を通して引き起こしたインフレの後始末が求められている。本当は黒田氏の時代に副総裁を務めた雨宮氏らが新総裁候補の本命だったのだが、誰がやっても惨事にしかならないインフレの後始末をすることを雨宮氏らが嫌がったために植田氏が急遽浮上したと言われている。

4月28日には植田総裁になってから初めての金融政策決定会合が行われた。植田氏の初登板についてサマーズ氏は次のように語っている。

彼は用心深く抜け目のない人物だと思う。為替レートであれ金利であれ、レートの固定とはチェックインは簡単だがチェックアウトの難しいホテルだ。

予想通りだが、初回の決定会合では大した発表はなかった。日本のインフレ率が日本政府による意図的な粉飾を除けば4%を超えて推移する中、黒田氏の始めた大規模な紙幣印刷政策を維持し、緩和政策の有効性と副作用を検証すると発表した。

日本政府の詐欺的な物価指数の計算方法がインフレを悪化させる

緩和維持をどう見るか

初回の緩和維持をどう見るかである。そもそも日銀は何故緩和政策の撤回に追い込まれているのか。

先ず第一にインフレと円安である。2022年には日銀の量的緩和によって大幅な円安が進行した。2022年はドル高の年でもあったので分かりにくいが、2022年の日本円はドルだけではなく東南アジアなど新興国の通貨に対しても下落するなど世界最弱通貨の1つとなった。

その原因は日銀が長期金利に上限を設定するイールドカーブコントロールである。2022年には金利がイールドカーブコントロールの上限に達し、日銀が紙幣を印刷して国債を買い支え、金利を抑えなければならなくなった途端に円安が進んでいる。2022年春のことである。以下はドル円のチャートである。

円安が進むと輸入物価が上昇する。事実、原油価格はドル建てではもうかなり下がっているのに、日本のガソリン価格がまだ高いのは円安のせい(つまりは日銀のせい)である。ドル建ての原油価格は次のように推移している。

インフレの何がまずいのか

この状況の何がまずいのか。日銀がこのまま緩和を続けると円安を通してインフレが悪化し続ける。だから円安とインフレを止めたければ、日銀は国債の買い支えを止める必要がある。筆者やスタンレー・ドラッケンミラー氏が日本国債の下落を見込んで空売りを仕掛けている理由はそれである。

ドラッケンミラー氏、日本のインフレで日本国債を空売り

勿論日銀には永遠に紙幣を刷り続けて緩和を続けるという選択肢もある。だがそうなれば物価は青天井に上がり、日本人は自分の預金で何も買えない状態に陥るだろう。

そもそも日銀はそれを目指しているという話もある。結局はインフレと通貨暴落だけが日本政府の莫大な政府債務をチャラにする方法だからである。

利上げで預金者はインフレから資産防衛できるにもかかわらず日銀が利上げを行わない理由

それはドイツが戦後の賠償金を完済した方法である。政府の借金はチャラになるが、同時に国民の預金は紙くずになる。

日本政府にとっては、自分で積み上げた債務の責任を何一つ取ることなく国民が勝手に犠牲になってくれるのだから、それ以上の方法はないだろう。だが日本国民がそういう目的の緩和政策を支持した理由はよく分からない。彼らは馬鹿なのだろう。少なくともファンドマネージャーの目からはそう見える。彼らは自分が何を支持したのかさえ分かっていない。

世界最大のヘッジファンド: 日本は金利高騰か通貨暴落かを選ぶことになる

植田総裁の優先順位

だが今の状況、植田総裁にとっては有利な点が1つある。インフレ抑制で先に利上げを行なっていたアメリカでは景気が減速し始めていることである。

サマーズ氏: スタグフレーションの危険あり、高確率で景気後退へ

それに連動して日本の金利高もやや収まっている。少なくとも日銀の設定した長期金利上限である0.5%を継続的に叩くような状況には陥っていない。

日銀は金利が上限に達しない限り国債を買い支えなくて良いので、植田氏が初回会合で金利上限を上げなかったのは、市場が催促しない限り自分から金利上限を上げる必要はないと考えているからだろう。

その判断自体は理にかなっている。植田氏は腐ってもマクロ経済学者である。単なるノーパンしゃぶしゃぶの省出身の黒田氏とは違うのである。彼は経済学など何も知らなかった。それでインフレ政策でインフレを引き起こし、そのまま逃げて行った。

日銀新総裁の植田和男東大名誉教授は平凡なマクロ経済学者

実際、筆者が日本国債の空売りを始めた時から想定していたように、アメリカ経済が減速すれば日本経済にも一時的なデフレ圧力になるシナリオは存在する。筆者はアメリカ経済のハードランディングは不可避だと考えているので、それはメインシナリオですらある。

世界最大のヘッジファンド: 銀行危機は世界経済全体に波及して物価高騰か倒産危機で終わる

植田氏もそれを想定しているのだろう。今引き締めをすれば海外の減速で経済が落ち込みすぎる可能性があると指摘している。

日本のインフレ見通し

植田日銀はこのまま緩和を続けていくのか。ドル円の動きなどを見ても、市場のコンセンサスはそのようになっているように見える。

だが世界最高のマクロ経済学者であるサマーズ氏はまったく別のことを言っている。彼は次のように述べている。

日銀の緩和は目的よりも長生きし過ぎたと言うべきだろう。緩和政策の検証を開始したことによって、植田氏は金利の固定からの離脱プロセスを開始したのだとわたしは考えている。

日銀がこのまま金利を押さえつけ続けられる可能性など少しも考えていないことが彼のコメントから分かる。

既に利上げでインフレに対処しているアメリカやヨーロッパの人間から見れば、遅かれ早かれ日銀が金利を上げなければならない(国債の買い支えを止めなければならない)のは自明なのである。そうでなければ物価は青天井に高騰してゆく。

私見では、アメリカ発の世界的な不況があったとしても、日本の経済成長率には影響する一方で、海外要因ではインフレ率はそれほど下がらないだろう。日本のインフレは自民党のおかげで既に国内要因へと飛び火しているからである。

日本政府の全国旅行支援で宿泊予約殺到してホテル代値上がり

アメリカやヨーロッパは、大幅な利上げをしてもインフレ率はなかなか下がらないということを既に経験している。日本人だけがインフレの状況で紙幣印刷や全国旅行支援などのインフレ政策を続ける狂気が狂気であると気づいていない。馬鹿は本当に痛い目を見るまで状況を理解しない。

結論

だから、筆者は植田氏の理屈に多少の理があることを認めた一方で、植田氏が2021年にインフレ加速の事実を希望的観測から無視していたFed(連邦準備制度)のパウエル議長のように見えるのである。

ガンドラック氏: パウエル議長はただインフレが続かないように祈っているだけ (2021/7/18)

インフレは放っておけば加速してゆく。金利が同じでも、名目金利からインフレ率を差し引いた実質金利が、インフレ率の上昇で自然に下がってゆくからである。

このままでは一部バブルになっている住宅価格も更に上がってゆくだろう。筆者は2021年にアメリカ経済に対して同じことを言ったが、住宅価格が例えば年に10%上がるような状況で金利がゼロだとしたら、誰もがコストゼロの住宅ローンを組んで値上がりを続ける資産を買うだろう。

そして誰もが家(や他のもの)を借りた資金で買うようになり、インフレ率はますます上がり、物価の上昇率と金利の乖離は更に進んでゆく。

このように、金利が変わらない状況ではインフレは自己強化的にますます悪化してゆく。植田氏はそれを見逃している。

サマーズ氏は日銀が緩和を続けるシナリオは有り得ないと考えている。著名投資家たちも去年の時点で同じことを言っていた。特にガンドラック氏は長年インフレを目指した日銀のインフレ政策について傑作なジョークを述べている。

ガンドラック氏、日銀の量的緩和を皮肉る

日銀は賢明だ。80階の窓から飛び降りて、70階分落下したところで「今のところは良い状態だ」と言っているようなものだ。

だからあと10階分はまだ落ちられるかもしれない。だがもうすぐ地面である。日本の物価高騰がどうしようもなくなるまで、もうそれほど時間はないだろう。

マイナード氏: 日銀の持続不可能な緩和政策の破綻は他国の教訓的前例になる

三橋TV 2nd - YouTube

https://www.youtube.com/@user-lk2gm9cy9u/videos

昔通り、こちらも毎日拝聴願います:

三橋TV - YouTube

https://www.youtube.com/c/mitsuhashipress/videos

三橋貴明オフィシャルブログ「新世紀のビッグブラザーへ blog」Powered by Ameba

https://ameblo.jp/takaakimitsuhashi/

「新」経世済民新聞

https://38news.jp/

2023年5月6日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/36530

インフレ相場における最重要指標の1つ、アメリカの雇用統計が発表された。4月分である。結論から言えばあまり良いデータとは言えない。

過熱の続く労働市場

つまりはインフレ的だったということだ。

まず失業率だが、3.4%となり3月の3.5%から低下した。グラフは次のようになっている。

本来ならば失業率低下は良いことだが、雇用の手が弱まらなければ賃金が上がり、賃金が上がるとサービス価格が上がる。

去年の秋から3.5%や3.4%を底として推移しているので、辛うじて底打ちしているようには見えるが、それでも労働市場の過熱はなかなか収まらず、よってサービスのインフレも根強く長く続くと考えなければならないだろう。

急上昇した時給

では平均時給の方はどうかと言えば、前月比年率(前月からの変化率が1年続けばどうなるかを示したもの)で5.9%の上昇となり、3月の3.3%から急上昇した。

どう見ても良くない数字である。違う年の同じ月同士を比べる前年同月比とは違い、前月比年率の数字は月の違いを打ち消すのを恣意的な季節調整に頼っているので、単月の数字が異常値になることはあるが、住宅価格の上昇と重ねて考えると、やはり利上げが足りていないのではないかと思う。

下落し続けていたアメリカの住宅価格が上昇に転じる、インフレ再燃か

板挟みになる中央銀行

さて、労働市場が堅調な一方で、アメリカでは銀行の方は着々と潰れていっている。

シリコンバレー銀行から始まり、最近ではファーストリパブリック銀行が潰れたが、今ではそれから1週間も経たないうちにパックウェスト・バンコープの破綻が懸念されている。レイ・ダリオ氏の予想した通りである。

世界最大のヘッジファンド: シリコンバレー銀行破綻はドミノ倒しのように伝染する

シリコンバレー銀行の破綻は高金利が原因なので、高金利が続く限り銀行は潰れ続ける。筆者も当時から言い続けているが当たり前である。

現在、アメリカの政策金利は5%である。この5%の金利は銀行にとっては致死量であるらしい。

一方で、労働市場や住宅市場は5%では死なないと言っている。

結論

さて、中央銀行は金利をどうするのか? インフレを抑制するために金利を更に上げるのか? それとも銀行や中小企業を救うために金利を下げるのか?

金利を上げれば、現在の金利水準で既に死んでいる銀行などのセクターは地獄絵図となるだろう。一方で金利を下げれば、恐らくアメリカのインフレ率は住宅価格やサービス価格を中心として再び上昇してゆく。

だからインフレを引き起こしてはならないと言ったではないか。何度も言うがインフレには物価上昇以外の意味はない。辞書を引いてほしい。それ以外のどんな妄想をこの片仮名4文字に見ていたのか。インフレとは物価上昇である。そして物価が上昇して喜ぶのは多額の借金が実質的にチャラになる政府とゾンビ企業だけである。

ハイエク: インフレ主義は非科学的迷信

ハイエク: 緩やかなインフレが有益であるという幻想

国民は何故そんなものを支持したのか。インフレを引き起こすと宣言し、インフレを引き起こした黒田氏は颯爽と逃げて行ったではないか。20世紀の大経済学者フリードリヒ・フォン・ハイエク氏は『貨幣論集』においてインフレ政策について次のように言っていた。

短期において支持を獲得することができれば、長期的な効果について気にかける政治家が果たしているだろうか。

だがはっきり言っておく。インフレの意味も知らずにインフレ政策を支持した国民が馬鹿なのである。そして日本にはいまだに状況を理解できない馬鹿が大量にいる。日本は終わりである。日本円で積み上げられた自分の預金が10年後に無事だとは思わない方が良いだろう。

農業・漁業で外国人労働者を欲しがっているのは人手不足だからではなく、安い製品でないと売れないから日本人を働かせるより安い労働力が欲しいだけです。

そもそも日本の対外資産は世界で断然一位なので、対外資産を円に換えて日本に戻せば、日本人は食べていく為に社会的に無意味なサービス業をやって金を稼ぐ必要は無くなるのですね。

▲△▽▼

大卒者が出生数より多い中国、大学出ても就職できず

2023.05.08

https://www.thutmosev.com/archives/202305057c.html

中国で希望の職に就けるのは10人に1人(微博に投稿された写真)

大卒者がその年生まれた子供より多い

日本で2022年に大学を卒業した人の人数が57万3947人で同年の出生数が79万9728人、大卒人数は生まれる子供の7割程度の人数でした

中国で22年に大学を卒業した人は1076万人で同年の出生数は956万人、今後進学率向上と22年前の出生数が多かった事で同じ状況が続くと予想されています

中国では大卒者の給与が12万円程度に対し高卒者は半分の6万円程度と差が大きく、大卒者も地方と大都市、大企業と小企業では数倍の差があります

「中国の給与は日本より多い」と日本マスコミは報道しているが、北京のIT企業と雲南省の小企業では10倍が下手すると100倍違うので、高い方の平均を取ると素晴らしく高いです

北京大卒者(新卒者ではない)の平均収入は1万元(約20万円)だが、地方では大卒者が月収5万円で働いている例は珍しくない

しかもその月収5万円を得るのも数十社の入社試験を受けた結果『勝ち取った』仕事であり、就職に失敗してフードデリバリーする大卒者が増えています

中国で大学教育を受けた若者の失業率は20%と高く、日本の調査では大卒24歳以下失業率は2.9%で34歳以下でも3.2%です

韓国の15歳から29歳失業率は10%少々で、大学進学率はほぼ100%なので大卒者の10%が失業している事になり、しかも就職者もアルバイトやフリーターが多い

韓国の大卒者数は2020年に55万3521人で同年の出生数は27万2300人、大卒者がその年生まれた子供の2倍以上居るという異常事態です

22年前の1998年に韓国の出生数は64万人と多く85%が大学を卒業し、その後出生数が急激に減少したのでこうなっています

日本でも就職難とか就活パワハラが問題だと言われているが桁が違うので、数字の上ではかなり恵まれているようです

生れる子供が減り高学歴になり新卒者数が出生数を上回る国では、大卒の就職難が起こり急速に国民が急速に疲弊していきます

大卒者がレジ打ちやゴミ回収員になっている

韓国では去年地方の役所の食堂で調理係数人を募集したところ、合格者全員が大卒で調理師免許はもちろん博士号や英語など数十の資格所有者だったのが話題になりました

ロイターの記事によると中国の浙江省で都市計画を専攻した女性の大卒者は、2月から4月まで毎日10件の求人に応募しているが1社も合格できていない

いくつかの企業から月収3000元(5万8000円)以下で誘われたが、これだと地方の高卒者と変わらないので断ったのだという

経済学を専攻した北京の大学院生は30回の面接でやっと銀行窓口の仕事を得たが、自分の希望とは職種や収入が大きく違っていた

中国政府は大卒者などに「柔軟な働き方」をするよう推奨しているが、それは結局フードデリバリーやギグワーク(ネットの日雇い仕事)やフリーターに過ぎない

こうした「フレキシブルワーカー」は2021年に2億人もいて実態としてゴミの回収とか日雇い工事やデリバリーのような、昔の農民工のような仕事をしています

中国は今100円ライターや安い衣類のような低賃金大量生産の仕事がもっと安い国に移転してなくなり、EVバッテリーのようなハイテク産業に転換しています

ところが日本も経験した事ですがハイテクやIT企業は自動化が進んでいるので10分の1程度の労働者しか必要とせず雇用を維持できません

中国のEVが世界を制したとしても工場でロボットが動いているだけで、せいぜいロボットのメンテナンスをする技術者しか必要としません

生れる子供より大卒者数が多い社会では、全員が良い仕事につくのは無理なのです