住宅用太陽光発電の誤算、「10年で投資回収」は大ウソだった

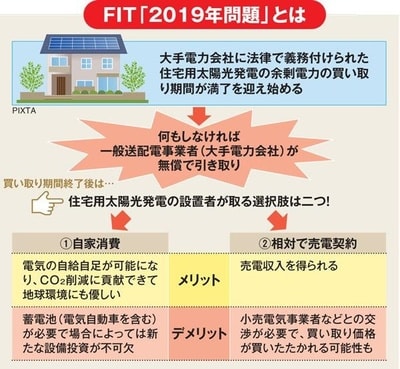

2019年に住宅用太陽光発電を対象にした固定価格買い取り制度(FIT)が期限を迎える。しかし、政府が描くFIT終了後のビジネスモデルは盛り上がりそうにない。

太陽光発電は日本の「主力電源」として今後も成長できるのか──。

2019年は大きな節目になりそうだ。

09年の「余剰電力買取制度」施行から10年が経過し太陽光発電の電力を売電していた世帯の契約が19年11月から満了を迎える。

これが、太陽光発電の「2019年問題」だ。

来年末までに53万件(200万キロワット)、23年末に累積165万件(670万キロワット)の住宅用太陽光発電が期限を迎えることになる。

余剰電力買取制度は、12年に「固定価格買い取り制度(FIT)」が施行された時点で一本化。

政府が、太陽光など再生可能エネルギーを普及させる大方針を掲げ、余剰電力買取制度では進まなかった普及を後押ししようとした。

果たして、FITは太陽光発電を爆発的に普及させるのに一役買った。

FITスタートから約6年間の太陽光発電の導入量は、住宅用で519万キロワットに上る。産業用も含めれば、東日本大震災前からの太陽光発電の電源構成(総発電電力量に占める割合)をほぼ0%から約5%に押し上げた。

太陽光バブルともいえる状況だった。

政府は今夏に閣議決定した第5次エネルギー基本計画で30年度には再エネを主力電源に成長させるとぶち上げた。

現状の電源構成で再エネは15%、これを30年度には22~24%まで引き上げる。

そのドライバーは、太陽光発電だ。

しかし、再エネを急拡大させるためのFITへの血税投入は増え続けている。

特に太陽光発電の急激な増加で18年度の買い取り総額3.1兆円のうち国民負担は2.4兆円にも及ぶ見込みだ。

太陽光パネルの原価が下がったのに伴い、政府はFITの買い取り価格を引き下げた。

当然のことながら高い買い取り価格が保証されなければ普及は進まない。

1年ごとの住宅用太陽光発電の導入量は落ち込み、太陽光バブルは終焉を迎えた。

そのタイミングで迫っているのが、「2019年問題」なのだ。

FITが終了した住宅用太陽光発電が取れる選択肢は、売電か自家消費の二つしかない。

自家消費とは電気を自給自足することとほぼ同義といえる。

昼間に発電して余った電気を自宅に設置する蓄電池や電気自動車(EV)にためておき、夜間に消費する仕組みだ。

自家消費することのメリットは簡単に言うと、売るより使った方が得だということにある。東京電力エナジーパートナーの一般的な電気料金の単価は26円/キロワット時くらいで、現在の太陽光発電の単価は11円/キロワット時。つまり、電力会社から買う電気よりも自宅で発電した電気の方が安いのだ。

政府はFIT終了を「自家消費型のライフスタイルへの転換を図る契機」と位置付ける。

ただし現在の蓄電池の相場は80万円から160万円。EVは補助金込みで350万円程度と、いずれも一般家庭には大きな負担だ。

政府は自家消費のメリットをアピールすることで、蓄電池の需要を喚起し、メーカーの技術革新によるコストダウンを誘導しようとしているのだ。

では引き続き売電する選択肢はどうか。残念ながら、利用者が得する効果は期待できない。

「買い取ってもいいけど、せいぜい2~3円/キロワット時でしょう。

ただで引き取ってもいいくらい」。

ある大手電力会社の関係者は、本音をこう打ち明ける。

電気はためられないという性質上、需要と供給を一致させなければ、送配電網に負荷がかかり停電を引き起こす。

太陽光発電は天候によって発電量が左右されるため、需要と供給のバランスを保つのが非常に難しい。

大手電力会社にとって太陽光発電は“厄介者”だ。

そんな厄介者をFITによる破格の値段で買い取れたのは電力会社がコストに一定程度の利潤を上乗せして電気料金を設定できる「総括原価方式」があったからだ。

しかし、今は電力小売り自由化の戦国時代。総括原価方式は終わり、大手電力会社は他社との顧客獲得競争に勝つため、コストダウンに余念がない。

そもそも自前の発電所でつくる電気で需要を賄える大手電力会社にとって、燃料費ゼロの太陽光発電をあえて値段を付けて買い取るメリットは、そう多くない。

一方、自前の発電施設を持たない一部の新電力は、チャンスとみてFIT終了後の太陽光発電を買い取る意向を表明している。

それでも、実際に買い取り価格を示したのは、スマートテックの8円/キロワット時(通常価格)ぐらい。

住宅用太陽光発電が従来通り高く買ってもらえる保証はない。

それでは政府の狙い通りFIT後の住宅用太陽光発電は、蓄電池を導入した自家消費に移行するのだろうか。

しかし事はそう簡単にはいきそうにない。FITが終了した住宅用太陽光発電のほとんどが、初期投資を回収できていないとみられているからだ。

10年で115万円赤字の衝撃

「丸々もうけを生んでくれる。皆さん、導入の検討価値ありですよ」。11年春、日照時間が全国10位(16年政府統計)の静岡県で、こんなうたい文句が並ぶ文書が出回った。

成功例として文書の中に登場するAさんは、地元の知人に紹介されて10年4月に太陽光パネルを自宅の屋根に設置した。

思い切って補助金対象の上限ギリギリの9.92キロワットの発電容量にした。オール電化に自宅を改修し、掛かった費用は総額約600万円!

Aさんは「地球に優しいし、光熱費の節約になる。10年で元は取れるし、その後はもうかると言われた。これならいけると判断した」と振り返る。

余剰電力の買い取り期限が迫っていることをすっかり忘れていたAさん。

それでも、「故障もしていないし発電量も落ちていない。投資は回収できているのでは」と、心配している様子は見られない。

実際にはどうだったのか。

Aさんから提供してもらった太陽光発電を設置した後の電気料金、売電収入などのデータを基に、FIT期間中の10年の費用対効果を、住宅ローンの返済に詳しいファイナンシャルプランナーに試算してもらった。

試算の結果は、Aさんの期待からは程遠く、10年で115万円の赤字となった。

実は住宅用太陽光発電を導入した多くの人が、FITで投資を回収できると思い込んでいる。FIT期間中に回収できるのは、産業用(買い取り期間20年)だけだ。

もとより政府の調達価格等算定委員会は、住宅用太陽光発電の買い取り価格についてFIT終了後の自家消費や売電収入も勘案し、20年間での採算性を前提に決めていた。投資の回収期間は10年ではなく20年なのだ。

実際にAさんの場合はFIT後の買い取り価格が11円/キロワット時だと想定すると、FIT終了から8年後にようやく黒字化する。

しかし、である。

今は電力自由化の真っただ中。大手電力会社や新電力がFIT後に11円/キロワット時ほどの高値で買い取ってくれる可能性は低い。仮に価格を6円/キロワット時と想定した場合、黒字達成化は21年後まで延びてしまう。

投資回収を早めるこつは出費となる電気料金を抑えること。節電するしかない。

せっかく太陽光発電を導入することで光熱費を抑えているのに、それでは無意味だ。

ちなみに、FITの買い取り価格が下落してから住宅用太陽光発電を設置した場合の費用対効果はどうなるか。

今年、新居を構える際に太陽光発電を導入した東京都のBさんにもデータの提供をお願いした。発電実績が1年に満たないため、新築購入時に施工業者がBさんに示したシミュレーションを基に試算した。

結果は散々で、10年後は202万円の赤字となった。

さらに絶望的なのはFIT終了後だ。買い取り価格が11円/キロワット時の場合は黒字化が41年後、6円/キロワット時ならば83年後という途方もない結果に。

Bさんの場合、もはや投資回収ではなく住宅ローン返済の一部と考えた方がよさそうだ。

繰り返しになるが政府は、太陽光発電などの再エネを主力電源化する方針を変えてはいない。

政府は、12年にFITの制度設計をした段階で、住宅用太陽光発電の投資回収が長期化することを把握していた。

電力自由化の余波で買い取り価格の下落が太陽光導入の壁になってゆく経過も見てきたはずだ。

ところが、である。

政府は先日の有識者委員会で「住宅用太陽光発電が自立的な電源として発電していく役割を期待する」と発言し、投資回収もままならない現実とおよそ乖離した夢物語を目標として描いている。

政府がFIT終了後に住宅用太陽光発電をどう浸透・定着させるのかの“出口戦略”を真剣に考えてこなかったことの表れだろう。

政府は再エネの主力電源化への道筋をつけるために住宅用太陽光発電を地産地消の分散型エネルギーとして定着させることを掲げている。

仮に、FIT終了後の住宅用太陽光発電を自家消費型へ本気でシフトさせたいならば、蓄電池やEVを導入する人向けの補助制度は欠かせないだろう。

ただし、それでは政府が言うところの“自立した電源”とは言えなくなる矛盾を抱えてしまうことになる。

つまるところ、太陽光発電の主力電源化を本気で推し進めるのか。住宅用太陽光発電でその役割を担うのか。仮にそうならば、住宅用導入を推進する新スキームを構築すべきではないのか──。

日本のエネルギー戦略の根幹に関わる修正が必要なときにきている。

☆

太陽光発電のパネル、インバータも経年劣化近づく...そんなものにバッテリーの蓄電設備でまた...こんなバカは余程のノーテンキの様だ。

よく言われる電気技術、専門識者の口車に乗せられ、またお上にも乗せられた末路なのか。

FIT期間が過ぎた太陽光発電は電力会社の言う通りにしてタダ同然でお買い上げしてもらうしか無い。

また、高く買い取りします的な会社は相手にしない事に限る...また騙されるのがオチ。

太陽光バブルのときは家電量販店でも住宅用太陽光発電を売り込んでいた。

太陽光発電設置して21年経過...平成9年~13年度:住宅用太陽光発電導入基板整備事業に該当していた様だ。

国税をジャンジャンつぎ込んで今はもうシランプリの現実。