「異次元の金融緩和」の成れの果てが、サブプライムローン破綻の二の舞、なんてことになったら、目も当てられない。

そうなった場合、安倍晋三と黒田東彦に、「刑事罰」を与えたい。

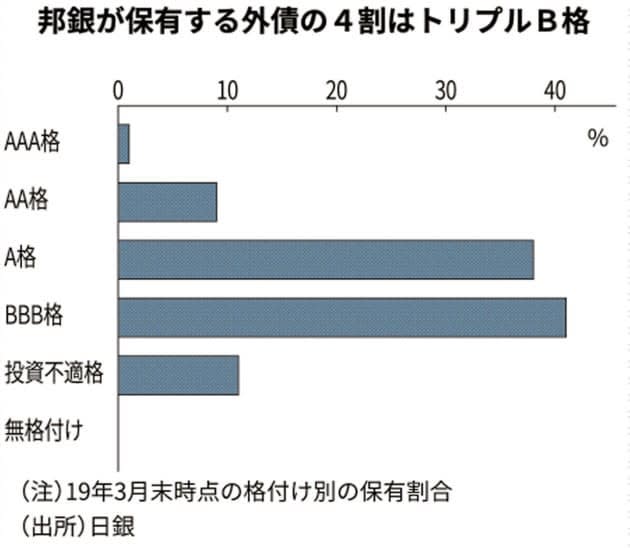

邦銀の外債運用、4割がトリプルB格 日銀がリスク指摘:日本経済新聞 2020/4/21 21:00 https://t.co/Oo5hWpb9Dk

— 佐野 直哉 (@pxbrqnaZJT1917W) April 21, 2020

新型コロナウイルスの感染拡大に伴う世界経済の混乱が邦銀の有価証券運用を直撃する恐れがある。日銀は21日公表した金融システムリポートで、銀行の持つ外債の約4割は投資適格級の中で最も格付けが低いトリプルB格だと指摘した。景気が悪化し、市場などで「堕天使(fallen angel)」と呼ばれる投機的水準に陥る格下げが増えている。日銀は実体経済から金融システム不安につながるリスクに強い警戒感を示した。

金融システムリポートは金融システムの安定性を評価・検証する目的で、日銀が半期に1度公表する。今回は新型コロナの影響に焦点を当てた。

リポートでは邦銀の健全性は高く、金融システムについて「安定性を維持し、経済活動が必要とする資金を供給している」と評価した。そのうえで、外出や営業の自粛などが長引くことで実体経済が深く傷つき、それが金融システムに波及して「相乗的な悪化」につながるリスクを指摘した。

日本のバブル崩壊や2008年のリーマン・ショックでは、金融発の経済危機が広がった。ところがパンデミック(感染症の世界的流行)を原因とする今回の危機は、企業活動や投資など実体経済の悪化が先行しており「過去と性質が異なる」と日銀は分析する。新型コロナの感染拡大がいつ終息するかも見通せず「不確実性は極めて大きい」(日銀)といえる。

特に、これまでの低金利環境下での金融機関の収益源がリスクに転じる恐れがある。日本の金融機関の有価証券運用は日銀のマイナス金利政策で国債の金利が大幅に低下したことから、海外へと向かった。保有する外債は合計50兆円を超す。

新型コロナの実体経済への影響が長引くと、足元の資金繰り問題にとどまらず、新興国や企業の信用力の問題へとリスクが広がる恐れがある。

例えば社債市場では企業の信用力が低下すると、発行する社債の格下げにつながる。米国の社債市場ではすでに格下げが相次ぎ、投機的等級の「ハイイールド債」の金利が上昇した。米連邦準備理事会(FRB)は投資適格から投機的とされる格付けに転落した「堕天使」と呼ばれる社債を買い入れ対象に加え、市場をいったん安定させた。

ただ世界的な外出制限に伴う需要の急減で、20日のニューヨーク原油先物市場では価格が史上初めてマイナスとなる異常事態が発生した。投資適格ギリギリのトリプルB格の社債発行は近年、エネルギー関連企業で多く、社債市場が再び動揺する恐れがある。新興国でも通貨安で財政が急速に悪化している。

リポートでは邦銀の主な業務である貸し出しを巡り、一定の返済リスクがある企業に対しても低利で貸し出す「低採算融資」などを問題として指摘した。世界的な金融緩和が長引くなか、収益機会を求める金融機関の行動が結果として、新型コロナ問題が生じる以前から金融システム内にリスクを蓄積させてきた。

日銀は実際の金融政策運営では、新型コロナの感染拡大が金融危機へと波及するリスクを遮断するため、まずは企業への資金繰り支援を最優先する方針だ。27~28日に開く金融政策決定会合では、社債やコマーシャルペーパー(CP)の買い入れ拡大などを検討する。