先日、相続に関するセミナーを受けてきた。

今まで、弊ブログで、遺産相続・相続税に関して、何回か書いてきた。

-相続税の勉強(死亡保険金に関する税金など)→こちらの弊ブログ

-相続税の勉強(満期保険金に関する税金について)→こちらの弊ブログ

-相続税の勉強 生前贈与について→こちらの弊ブログ

-相続税の勉強 そのII(相続した遺産にかかる相続税など)→こちらの弊ブログ

今回は、令和6年(2024年)1月1日施行される「生前贈与の加算期間延長」「相続時精算課税制度」(→こちらの国税庁のサイト)の改正点について書いてみよう。

富裕層が生前から暦年贈与を繰り返すことで、相続税の負担を免れているとの批判があり、それを実質的に無効とする期間が延長された。また活用しにくいと不評であった相続時精算課税制度についても年間110万円の基礎控除が創設されるなど、改正がされた。

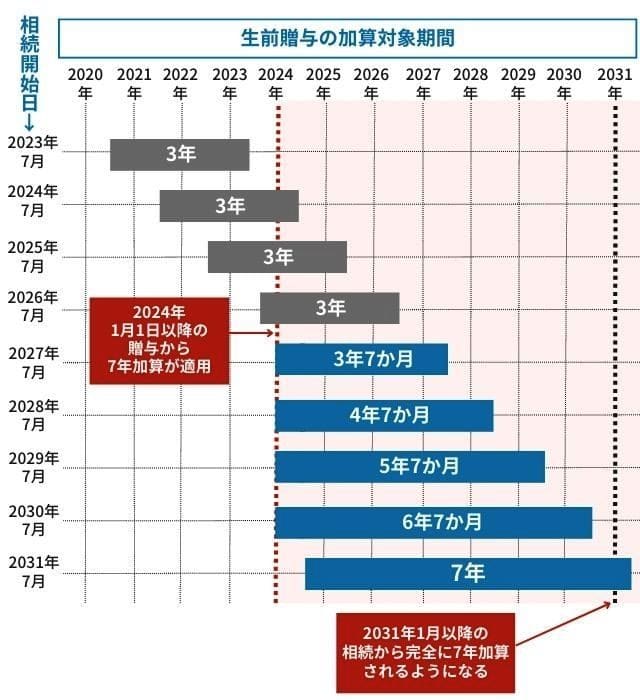

亡くなる直前に駆け込みで相続人に贈与されるケースでは、国からすると、課税できたはずの財産が減って納税額も低くなる。このため、亡くなった日から逆算して、一定の期間内の生前贈与の財産は、相続したものとして相続税の課税対象として計算することになった(生前贈与加算)。今回のポイントは、これまでは生前贈与加算は亡くなる前の3年間でしたが、7年に延長することが盛り込まれた。対象となるのは、2024年以降の贈与です。

つまり、生前に贈与されていた親から子への贈与金が、親の死亡とともに、相続財産に含まれる制度が2024年1月1日以降の贈与から適用され、110万円/年までの贈与は無税であったはずが、加算年数は段階的に延長される。3年以上になるケースは2027年以降であり、7年加算が適用されるのは2031年1月以降に相続が発生した場合となる。つまり、2024年から7年になるわけではなく段階的に加算年数が増えていく。

ちょっと、複雑ですが、生前贈与がなされた時期と相続開始日の関係を表にすると下記のようになる。

|

具体的に、例えば、親から子への贈与が毎年110万円、相続発生時の財産が1億円の場合で増税額を見てみよう。

3年ルールの場合:

-

遺産総額:1億円+330万円(3年分の贈与)=1億330万円

-

相続税の基礎控除:3,000万円+(600万円×1人)=3,600万円

-

相続税の課税価格:1億330万円-3,600万円=6,730万円

-

相続税:6,730万円×税率30%-控除額700万円=1,319万

7年ルールの場合:

-

遺産総額:1億円+770万円(7年分の贈与)=1億770万円

- 相続税の基礎控除:3,000万円+(600万円×1人)=3,600万円

-

相続税の課税価格:1億770万円-3,600万円-4年分控除100万円=7,070万円

-

相続税:7,070万円×税率30%-控除額700万円=1,421万円

7年ルールが適用されると、102万円(1,421万円-1,319万円=102万円)の増税となる。

生前にできる相続税対策の1つとして「相続時精算課税制度」があり、上手に活用することで相続税を大幅に減額できる可能性がある。

2023年度税制改正大綱では相続時精算課税制度にも年間110万円控除を新設すると明記されている。相続時精算課税制度の110万円控除は相続財産に加算しなくてもよいため、生前贈与加算の対象者となる子供へ贈与するときは、相続時精算課税制度が適しているかもしれません。

この相続時精算課税制度を利用する場合は、原則として、贈与税の申告書の提出期間内(贈与を受けた年の翌年の2月1日から3月15日までの間に、「相続時精算課税選択届出書」を受贈者の納税地の所轄税務署長に提出する必要がある。

なお、贈与税の申告書を提出する必要がある場合は、この届出書を申告書に添付して提出することになる。また、贈与税の申告書を提出する必要がない場合は、この届出書を単独で提出することになる。

また、暦年課税の場合、年間110万円を超える資産を贈与すると贈与税がかかってしまうが、相続時精算課税制度を利用すれば多額の資金を一度に贈与することが出来る。相続時精算課税制度の一番のメリットは、やはり2,500万円まで非課税で贈与が出来ることでしょう。

そのため、住宅取得資金など一度に多額の資金が必要となる場合には、効果的といえる。

そこで、相続時に相続時精算課税制度の利用を検討している方、相続税対策を考えている方向けに、制度の具体的な内容や利用する際の注意点、メリット・デメリットについて検討してみよう。

メリット:

-相続させたい財産を相続させたい相手に生前贈与しておくことで、死後の相続争いを未然に防ぐことが出来る。

-賃貸マンションなどの収益物件を所有していると、賃料収入の蓄積により将来の相続財産は増加していきます。収益物件を生前に贈与することで、このような財産の増加を防ぐことが出来る。

-相続が発生した際に、相続財産に加算される贈与財産の価額は「贈与時の価額」とされています。そのため、相続開始時に贈与された財産が値上がりしている場合には、贈与時の低い価格で相続財産に加算され相続税が計算されるため、この制度を適用しない場合と比べて税負担を低く抑えることが出来ます。

デメリット:

-一度この制度を選択すると暦年課税には戻せないため、年間110万円の非課税枠を利用することが出来なくなる。

-「小規模宅地等の特例」(→こちら):「被相続人の自宅又は事業用の宅地等のうち一定の面積まで、相続税評価額を80%減額出来るというもので、大きな節税効果がある。」が使えない。

そのため、「小規模宅地等の特例」が適用出来る土地は、相続時精算課税による贈与財産からは除く方が賢明かもしれません。

ランキングに参加中。クリックして応援お願いします!

※コメント投稿者のブログIDはブログ作成者のみに通知されます