クレジット・デフォルト・スワップ(CDS=Credit Default Swap)という新しく出てきた金融取引がある。証券の元本を保証することを申し出た会社に、保険料を支払って、元本保証の保険を掛けるという取引である。主として米国で発達した金融取引である。

二〇〇〇年段階ではほとんど行われていなかった。保証額とは、証券の額面額のことである。保証額が市場の大きさを表す。二〇〇一年になって四〇〇〇億ドル、二〇〇二年二兆ドル、二〇〇三年四兆ドル、二〇〇四年五兆四四〇〇億ドルと急増している。サブプライム・ローンを裏付けとしたASB・CDOの隆盛と軌を一つにして発達したのである。

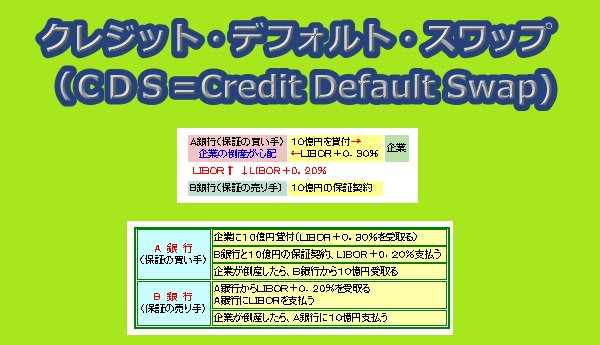

SIVが売り出すCDOを保証対象とする場合が一般的である。一〇億円のCDOをSIVが売ろうとするとき、そのCDOにはすでに格付け会社からのトリプルAのお墨付きがあるのであるが、それでも、一〇〇%元本を投資家が入手できる保証はない。

いかに、最上級の格付けのCDOであっても、事故があって、債務返済が滞り、CDO購入者は元本を手に入れられない可能性がある。この事故のことを業界用語で「イベント」という。債務返済の滞りのことを「デフォルト」という。このCDOの元本保証のことを「プロテクション」という。CDOが組成されている最初の債務返済者を「参照組織」という。元本を保証するとの申し出のことを「プロテクションの売り」という。

多くの場合、金融保証会社がそうした申し出をする。SIVは、格付け会社の格付けに加えて、元本保証を付けて、より安全であると宣伝して、CDOを投資家に売りつける。CDOの購入者は、元本保証の保険に対して、保険料を支払う。保険料支払いに同意するということを、「プロテクションを買う」という。そして、保険料は、固定額である。この保険料のことを「プレミアム」という。債務返済ができなくなった理由が「クレディット・イベント」として「プロテクションの売り手」によって認定されれば、「プロテクションの買い手」は、「売り手」つまり、金融保証会社から元本の支払いを受ける。支払いを受けた「買い手」は対象となったCDOを「売り手」である金融会社に引き渡すことになっている。こうしたプロテクションの契約がCDSである。

銀行には様々のリスクがある。リスクにさらされている資産のことを金融用語では、「リスク・エクスポージャー」という。融資の債務者に係わるリスク、保証したときの元々の債務者のリスク(原債務者リスク)、デリバティブ取引の相手方に係わるリスク(カウンターパーティ・リスク)、社債の発行体リスク、クレディット・デリバティブの参照組織のリスク、等々がリスク・エクスポージャーの例である。

デリバティブ取引前からリスク・エクスポージャーはあった。しかし、デリバティブ取引の隆盛につれて、特定のリスクを避けることができても、それに付随する多数のリスクが発生することになってしまったのである。金利スワップなどの取引先相手の企業がデフォルトを起こした場合の損失も考慮に入れておかなければならない。そうしたカウンターパーティがもつリスク・エクスポージャーはとてつもなく大きくなっているのである。

こうしたリスクは容易に減らせるものではない。多くの取引先が複雑に絡み合っているので、リスクが大きいからといって簡単に取引を切ることができない。信用リスク削減に向かえば、銀行の仲介機能そのものが低下し、銀行のビジネス機会を損なってしまうからである。銀行としては、顧客との取引残高を維持したままで、銀行が保有する取引先企業に係わる信用リスクを減らす方法をできるかぎり開発しようとする。

それは、クレディット市場を利用することによって、信用リスクを引き受けてもいいという様々な投資家(信用リスクの引受主体)にリスクを再配分することである。

信用リスク削減方法として以下のものがある。セカンダリー(流通)市場での売却、保証の取り付け、金融保険の取り付け、担保の取得、プロテクションの買い(クレディット・デリバティブ)、証券化、契約形態の変更、等々。

ほとんどの銀行では、融資が大きな比重を占めている。こうした融資をリスクとの関わりで表現する用語が、「融資エクスポージャー」である。

融資という債権をセカンダリー市場に売却してしまうことも可能であるが、これは顧客との関係が切れることを意味しており、必ずしも得策ではない。保証を取り付けることに成功すれば、融資エクスポージャー自体のリスクは軽減する。融資の再契約(ロールオーバー)に際して、債権者が複数であるシンジケート・ローンに組み替えることも信用リスク削減の方法である。リスクを多数の債権者で共有するために、リスク対応力が強まるからである。

そして、CDSや証券化が登場する。これは新たなリスクに投資したいという層を呼び込んでリスク・ヘッジ(リスク回避)を行うことができる手段である。とくに、CDSは、デリバティブ取引として契約書も定式化しており、取引コストも安価であるために、融資に限らず様々なエクスポージャーのリスク・ヘッジに利用し易い(中山貴司・河合祐子[2005]、二~三ページ)。

クレディット・デリバティブに関する数値は、英国銀行協会(BBA)が隔年でデーターを公表している(BBA[2004])。それによれば、プロテクション取引は、銀行が圧倒的に第一位であり、以下証券会社、保険会社が続く(中山・河合[2005]、三ページより転載)。

ここまでは、リスクを避けたい人や機関がCDSを買い、リスクを引き受ける金融保証会社がCDSを売るという証券の実際の売買に伴う現実の取引、つまり、「実需」取引である。問題が複雑になるのは、CDS自体が本体のCDSから離れて取引されるようになることである。

よく、デリバティブという用語が使われる。「金融派生商品」として説明されているが、それだけではなんのことかは分からないであろう。デリバティブとは「本体から離れたもの」という意味である。

CDOはその最たるものである。住宅購入者が住宅をローンで購入する。このローンが本体である。このローンは元利を完済するまで払い続けなければならないものである。しかし、ローンを供与する会社は元利を受け取る権利を第三者に転売する。そうした権利を購入した銀行は、他のローン絡みの権利をも購入している。購入した多数の権利を一つの塊にして、信用度に応じて、その塊を輪切りにして証券化する。これがCDOである。こうなってしまえば、投資家が購入するCDOの元々の債務支払者が誰かはまったく分からなくなる。債務返済者という本体から離れたCDOが売買されるのである。これをデリバティブという。

同じように、プロテクションの売り手はプレミアムを受け取る権利を得る。この権利がまた市場で売買される。

CDSと一口に言っても、CDSごとにプレミアムの内容が異なる。格付けと同じく、信用度の低いCDSは高いプレミアムを得る「ハイリスク・ハイリターン」構造をもつ。信用度の高いものは「ローリスク」である。加えて、金融保証会社自身が格付け会社による格付けの対象となっている。そうした格付けも流動的である。こうしたCDSをめぐる多様な条件の差がビジュネス・チャンスとなある。こうして、CDS自体が売買される。CDSはれっきとしたデリバティブとなり、取引市場が成立するのである。

さて、整理しなければならない論点はこの一点にかかわる。新金融商品は、リスクに価格をつけてリスクを売買することによって、リスクを回避することができると宣伝されてきた。はたしてそうであろうか。リスク回避のためのリスク売買とは社会的なリスクを無限に大きくしてきたことではないのか。サブプライム・ローン問題とはそういうことが誰の目にも明らかになったことではないのか。

住宅ローンを最初に供与したローン会社は、ローン債権を証券化することによって、将来の債務者のデフォルトというリスクを売ることに成功した。ローン債権を購入した銀行は、ローン業者からリスクを購入したが、これをCDOに組み直す。その際、NRSROとして認定されている信用の高い格付け会社のお墨付きと金融保証会社からの保証を取り付ける。そうした万全の備えをしてCDOを、傘下のSIVを通じて投資ファンドに売りつける。こうして、銀行は、リスクをファンドに転売できる。ファンドはファンドで、リスクとともに購入したCDOを顧客に売りつける。こうして、最初のローン会社からリスクを転売するごとにデリバティブという売買益を得る。確かに、リスクはつぎつぎと転売され、売ることに成功した機関はリスク回避を実現させている。そして、最終的に、ファンドの顧客である大富豪にリスクが転嫁される。しかし、大富豪は少々のリスクがあってもそれだけ大きなリターンを得ることができるので気にしない。こうして連鎖はメデタシ、メデタシとして集結する。連鎖の中の全員がウィン・ウィンと万々歳である。

新しい金融商品は、こうして、リスクに価格を付け、リスクを売買できる金融工学の英知の産物だとしてこれまで賞賛の対象であった。

しかし、これは、リスク回避の外観の下、はるかに深刻なリスクを生み出すことであった。最初のローンを組む当事者が、住宅購入者と住宅ローン会社だけの関係ならば、経済社会全体を危機に陥れるような深刻な危機は発生しなかったであろう。厳重な審査の上に住宅ローン会社はローンを供与する。もし、返済困難に陥れば、住宅はローン会社によって買い取られて転売される。ローン会社の資金も公的な資金が利用できればリスクに怯えることもない。少なくともかつての日本はそうであった。ローン返済に困難が生じたから日本経済全体が危機に陥れられることはなかった。

にもかかわらず、「すべては民に」のスローガンによって、日本もまた米国並みになってしまった。サブプライム・ローン地獄は対岸の火事ではないのである。

米国のサブプライム・ローン危機は、リスクを売買するビジネスの破綻にある。破綻はいろいろなところから生じる。まず、米国人が貯蓄をしてこなかったというところから破綻が生じた。米国は大いなるカジノに化していた。世界から高収入を求めて遊休資金が米国内に殺到してきた。滔々たる資金流入によって、米国は低金利状態が続いた。これが住宅ブームに火を点けた。ろくな審査もせずにローンが組まれた。CDOやCDSが未曾有の規模で大きくなった。外国から流入する資金の運用先に困っていたいた銀行がCDOに飛びついた。格付け会社は、膨大な額で発行されるCDOの格付け手数料でこれまた未曾有の収益を上げていた。ファンドが競ってCDOを求めた。そもそも支払い能力に難のあるサブプライムに多くの機関が「ハイリターン」を求めて殺到した。ゲームの参加者たちは、眼前のボロ儲けに幻惑されて危険性を意識する人たちはほとんどいなかった。

きっかけは、外国からの資金の流れに変調ができたことである。ユーロが強くなるにつれて、膨大な外国資金が米国を迂回するようになった。米国の金融当局も経済の過熱化を恐れて長期間続いていた低金利政策の変更を行うようになった。高金利がサブプライム・ローンを直撃した。そもそもサブプライム・ローンとは、三〇年ローンのうち、最初の二年間は低金利、三年目から高金利にするという約束で成り立つものであった。ローンを支払っていた人は三年目で高金利を支払わなければならなくなるとローンの借り換えを行っていた。取得していた住宅価格が上昇していて、借り換えが容易にできていた。

金利上昇がこのサイクルを破壊した。借り換えが高金利によって有利ではなくなった。借り換えずに三年目に入るととてつもない高い金利を支払わなくてはならなくなる。勢い、延滞が目立ち始めた。

危ないと判断した末端の大富豪たちが、ファンドから新規のABC・CDOの購入を止めた。止めたどころか、通常三か月期間の投資額を回収し、新たな投資は取りやめになった。ファンドは、投資家からの資金回収圧力に対応すべく、SIVからの新規CDO購入を止め、手持ちのCDOの換金に走った。CDOが値崩れ始めた。まず、SIVが音を上げた。急いで、SIVの親会社である銀行が、救済に乗り出した。手持ちのCDOが値崩れしてしまっているので、救済資金を得るべく優良株から手放さざるを得なかった。株価が大幅に下落した。米国の株式市場の大混乱を目にした外国の投資家たちが米国から資金を引き揚げ始めた。

銀行にローン債権を買ってもらっていたローン会社にとって、そうしたルートを通じる資金調達が途絶した。CDOの期限は通常三か月である。そもそも三か月という非常に短期の資金で三〇年もの長期間の住宅ローンを賄っているという米国の住宅金融に基本的な欠陥がある。この致命的な欠陥が証券化の行き詰まりによって如実に露呈してしまった。

ローン会社自身が経営破綻し出したので、住宅取得者たちは、借り換えができず、サブプライムのもっとも困難な三年目以降の高金利払いにますます行き詰まるようになってしまった。いまでは、住宅の担保流れによって、米国でも青テントが氾濫している。人々がホームレスになってしまったのである。

銀行は、保有しているCDOの価値毀損によって、資本不足に陥り、身売りによる大合併以外に生き残ることができなくなってしまった。ファンドは顧客を失い、新金融商品ビジネスから撤退せざるをえなくなった。証券会社は経営に行き詰まった。金融保証会社は元本保証の契約によって経営に破綻をきたす寸前にある。そして、SIVはタックス・ヘイブンという税金逃避地、オフショアで組織されているために、どの程度の損失があるのかが不明である。銀行自身が、SIVとの取引をオフバランスにしているので、余計に実態が分からない。

こうして、金融ゲームに参加しているすべての機関が疑心暗鬼となり、資本主義経済の根底を形成している信用の連鎖が切断されてしまったのである。

リスクが転売によって回避されたのではない。リスクの転売というリスク・ビジネスがいたるところでリスクを増幅させ、増幅されたリスクがオリジナルな本体に逆襲してきているのである。サブプライム・ローン問題とは、リスク・ビジネスの終焉を意味する。