*本社建て替え含め、コスト増が純利益減、当期も増収、減益、株価は下落傾向、国内市場に限局され、海外展開が遅すぎる?シナジーが小さい?利益率はパッケージメーカーと変わらないレベル?

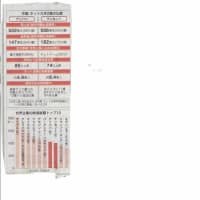

株価推移 1,768前日比-22(-1.23%)

1株利益142.69*会社予想 配当50 利回り2.83

*エイペックスのライブ興業の売り上は、14/3期、340億円、売り上に占める割合が21%に達した、ライブ運営に加え、チケットやライブグッズの売り上の他に、2次利用のコンテンツビジネスも.スマホチャネルの出現で急速に拡大している、

14/3期 15/3

*連結売り上 1569億円、13.1%増 1680億円 7.1%

営業利益 104億円 -25.7% 130億円 24.7%

純利益 67.9億円-7.3% 60億円 -11.7%

持ち分法利益 5.19億円 -332

*パッケージmusicからライブドラマへの転換については、10年ほど前からボクはこのブログで述べてきた、ライブの最大のチャネルへ、映画館が変身中である、”アナと雪の女王”は、その典型事例である、

*13年のライブエンタメ市場は2318億円、エイペックスのシェアは,14.7%、14年は演劇も含め,年間480回の公演、劇団四季に匹敵する規模へ拡大する、

【4月30日、さくらフィナンシャルニュース=東京】 エイベックスGHD(7860)は30日、子会社のエイベックス・ライヴ・クリエイティヴ(以下「ALC」)を通じて、 ヤフーとチケット販売事業で業務提携すると発表した。 ALCは、さらなる業績の向上を図るため、成長を続けるライヴ市場における新たなビジネスの創出について検討。今回、ユーザーに対するライヴ情報の認知率向上を図り、ライヴエンタテインメント市場をより一層活性化することなどを目的に、5月下旬よりヤフーと協同で「Yahoo!チケット」サービスを開始することを決定した。

今回の提携により、取り扱いコンテンツの拡充を通じて、相互の事業発展や競争力の強化を図っていくという。

※コメント投稿者のブログIDはブログ作成者のみに通知されます