*石油、ガス業界は業界構造変化、アメリカが需要国から供給国へ変化、シェ-ルガスに加え、再生エネ、省エネ化が普及、燃料供給市場の石油ガス寡占支配は出来なくなった、温暖化現象への対策が緊急の世界課題となった、ガソリン車の限界が見えてきた、

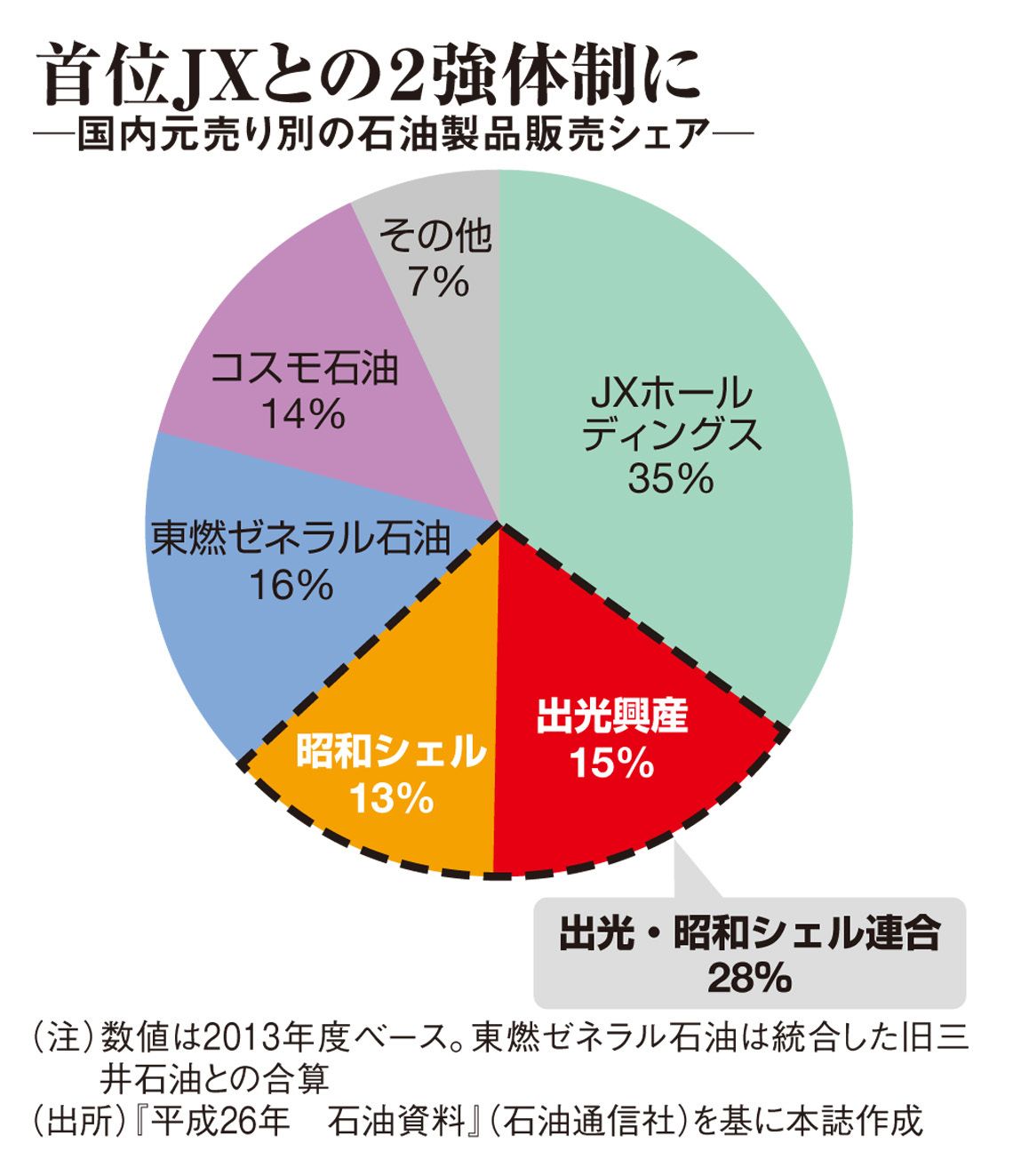

売上高で石油元売り2位の出光興産は、同5位の昭和シェル石油の株33.3%分(議決権ベース)を、35%保有する英蘭ロイヤル・ダッチ・シェルから取得することを決めた。独占禁止法上の審査に1年ほどかかるため、株式取得は2016年上期になる見通し。両社はその後、速やかに経営統合を行う方針だ。

今回、ロイヤル・ダッチ・シェルが日本での精製販売事業から資本を引き揚げるのは、天然ガスを中心とした上流へ経営資源をシフトしていることもあるが、最大の理由は国内市場の縮小といえる。

「経営統合の具体的な形が何も決まっていない段階で、なぜ発表したのか。社内で不安が高まるだけだ」

こう話すのは昭和シェル石油関係者だ。同社と出光興産の再編話が昨年末に浮上して以来、昭シェル社内では「出光とだけは嫌だ」「企業文化が違い過ぎる」といった声が噴出していた。

そんな中で出光が石油メジャーのロイヤル・ダッチ・シェルから昭シェル株を取得して筆頭株主となり、経営統合を目指すと正式に発表した。しかし、具体的な統合の形は決まっておらず、2社のブランドを統合後どうするのかも白紙。不透明な部分が多いため、昭シェル社内で「実際には出光による吸収合併なのではないか」と不安を高めることになってしまった。もっとも、昭シェルにとって再編は必然だった。筆頭株主である石油メジャー、ロイヤル・ダッチ・シェルグループが資源開発事業へシフトしており、石油精製と小売り事業は撤退の方向にあったからだ。

直近では米エクソンモービルも、12年に東燃ゼネラル石油に対する出資の大半を引き揚げている。今回の昭和シェル株売却で、海外の石油メジャーは事実上、日本からすべて撤退したことになる。

出光は今回の株式取得に必要な約1691億円を、全額借り入れで賄うとしており、ネットD/Eレシオ(純有利子負債÷純資産)は、現在の1.5倍から1.8倍に悪化する。さらに経営統合に向けて、TOB(株式公開買い付け)か株式交換で、残る株式を取得する必要がある。

昭和シェル側は、外資であるロイヤル・ダッチ・シェルが筆頭株主から外れることで、長年“縛り”となっていた海外への事業展開が可能になる。低燃費車の普及などで、ガソリンをはじめとした燃料油の国内販売量は、1999年のピークから約3割減少しており、海外展開を進めなければ、今後生き残りは難しい。

※コメント投稿者のブログIDはブログ作成者のみに通知されます