日銀の政策調整は緩和副作用対策か、2%達成は困難-門間元理事

伊藤純夫、藤岡徹-

春闘見極めまで現行緩和を継続、政策金利の指針も年度内は不変

-

日銀は為替への配慮が必要、YCCが円安誘導のメッセージ

元日本銀行理事の門間一夫氏(みずほリサーチ&テクノロジーズエグゼクティブエコノミスト)は、日銀の金融政策が調整されるのは今回の物価上昇局面ではなく、金融緩和の副作用抑制が課題となる来年以降になる可能性が高いとの見方を示した。6日のインタビューで語った。

来年の今頃には、持続的な賃上げが展望できないことが明らかになり「事実上、2%の物価安定目標はあきらめざるを得ないとの認識が日銀内でも強まってくる」と予想。金融政策の論点が緩和の副作用を「いかに抑えていくかに移っていく」と指摘し、2%目標は維持しながらも、実現できないことを前提にした政策運営が行われると分析した。

具体的には、イールドカーブコントロール(YCC、長短金利操作)とマイナス金利を撤廃し、短期金利だけを低めに誘導するゼロ金利政策への復帰が「最もオーソドックスだ」と語った。市場への影響を踏まえ、政策変更は「景気は良いが、金利上昇圧力はそれほど強くない」時期に行う必要があり、黒田東彦総裁を引き継ぐ次期総裁の来年4月からの5年間の任期内でも「1回あるかないか」くらいの狭き道だという。

門間氏は円安が進み物価上昇圧力が強まる中でも、来年の春闘での賃上げ動向を見極めるまで日銀が金融緩和政策を修正することはないとみている。日銀が目指す持続的・安定的な2%程度の物価上昇の実現には3%程度の賃上げが不可欠だが、「来年の春闘まで判断できる材料はない」ためだ。

感染症の影響が前提となっている政策金利のフォワードガイダンス(指針)についても、9月会合で延長した新型コロナ対応金融支援特別オペの一部の期限となる来年3月末より前の変更は「考えられない」と語った。

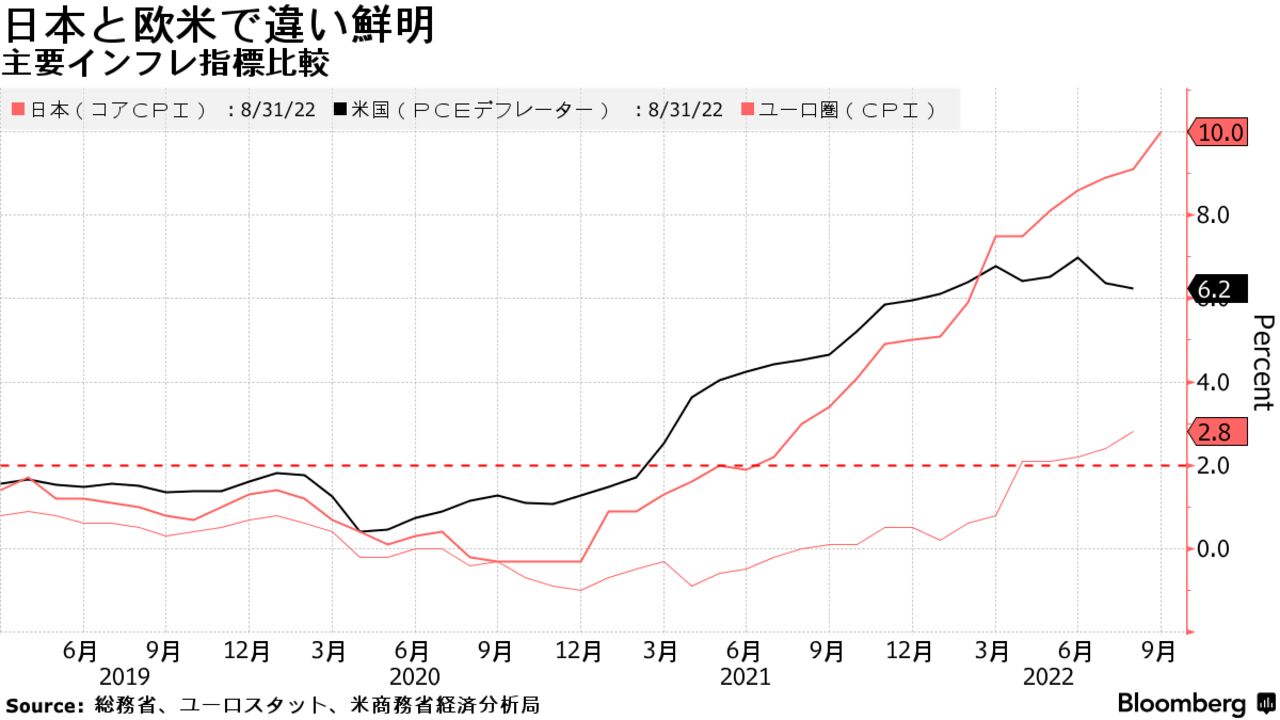

日本の消費者物価(生鮮食品を除くコアCPI)は近く3%を超えることが確実としながらも、資源高や円安に伴う輸入物価上昇が主因で「需要の強さによるものではない」と説明。「財政緊縮や金融引締めによって需要を抑制する対応は適切ではない」と述べ、緩和を続ける日銀の姿勢に理解を示した。

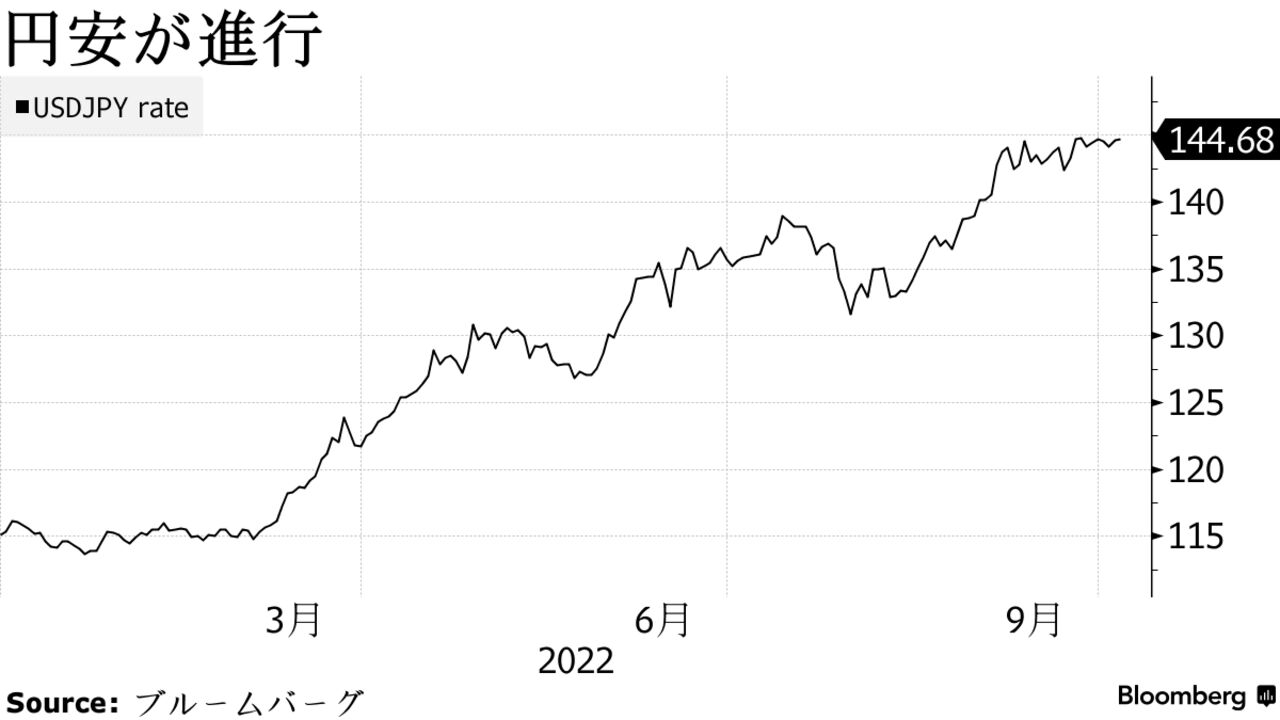

インフレ抑制へ利上げを急ぐ米欧の中央銀行と日銀との方向性の違いを背景に円安が急速に進行し、政府は9月22日、日銀が金融政策維持を決めた後に24年ぶりの円買い介入に踏み切った。

門間氏は、前日に米連邦準備制度理事会(FRB)が大幅利上げを決め、介入しなければ「どこまで円安が進行するか分からない状況だった。非常にいいタイミングでの介入だった」と評価した。

ただ、為替に関する政府と日銀の役割分担を「もう少し見直してもいいのではないか」と提言。「現実問題として金融政策は為替に影響を与えている。為替も重要な金融環境の一環であり、中央銀行が配慮することも当然」と述べた。黒田総裁は、為替政策は財務省の権限と責任であり、為替をターゲットに金融政策を運営することはないと繰り返し説明している。

YCCは長期金利を低位に固定することで円安進行を増幅しているとし、「YCCをやっているからこそ、介入せざるを得なくなったともいえる」と分析した。YCCと日銀からの情報発信が円安誘導のメッセージになっており、「金融市場の状況も総合的に判断しながら適切な政策を考えていく」など中立的な発信を行っていくべきとの認識を示した。

※コメント投稿者のブログIDはブログ作成者のみに通知されます