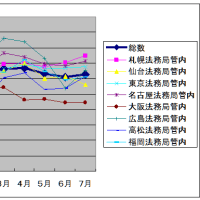

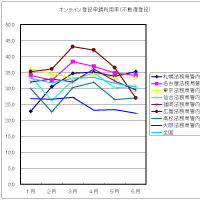

電子政府の構築に向け、オンライン登記申請の利用促進を図る観点から、平成20年1月1日から2年間の措置として、一定の登記を受けようとする者が、オンラインにより当該登記の申請を行った場合には、一定の要件の下、当該登記に係る登録免許税の税額を次のとおり軽減する。

(1)対象となる登記

① 不動産登記:所有権の保存登記・移転登記、(根)担当権の設定登記

② 商業・法人登記:法人設立の登記

(注)「法人」とは、株式会社、合名会社、合資会社等をいう。

(2)軽減税額(税額控除額)登録免許税額の10%又は5千円のいずれか低い金額

[考え方]

○措置の必要性:登記申請はオンライン利用促進対象手続の上位に位置する申請件数の多い手続であることから、司法書士等によるオンライン利用を本措置により促進することにより、行政手続全体のオンライン利用率の向上に寄与する。

○適用開始時期:平成19年末までに全国の約9割の登記所でオンライン登記申請が可能となる見込であること等から、平成20年1月からの適用とする。

○軽減税績:オンライン登記申請に対するインセンティブ措置として税額を10%軽減するが、国税の電子申告に対する措置とのバランスを勘案して、5千円を上限とする。

(1)対象となる登記

① 不動産登記:所有権の保存登記・移転登記、(根)担当権の設定登記

② 商業・法人登記:法人設立の登記

(注)「法人」とは、株式会社、合名会社、合資会社等をいう。

(2)軽減税額(税額控除額)登録免許税額の10%又は5千円のいずれか低い金額

[考え方]

○措置の必要性:登記申請はオンライン利用促進対象手続の上位に位置する申請件数の多い手続であることから、司法書士等によるオンライン利用を本措置により促進することにより、行政手続全体のオンライン利用率の向上に寄与する。

○適用開始時期:平成19年末までに全国の約9割の登記所でオンライン登記申請が可能となる見込であること等から、平成20年1月からの適用とする。

○軽減税績:オンライン登記申請に対するインセンティブ措置として税額を10%軽減するが、国税の電子申告に対する措置とのバランスを勘案して、5千円を上限とする。