2018/12/19 に公開 階級社会★4%少数派の「正直な」言い分は通用しない

資本家層・経営者 1060万円 2~4%の存在

新中間層・上級サラリーマン 798万円

正規労働者層・正社員 630万円

非正規労働者+パート層・派遣社員など 343万円

旧中間層・自営業者、農業など 578万円

経営者は少数派である

社会では少数意見…

資本家層・経営者 1060万円 2~4%の存在

新中間層・上級サラリーマン 798万円

正規労働者層・正社員 630万円

非正規労働者+パート層・派遣社員など 343万円

旧中間層・自営業者、農業など 578万円

経営者は少数派である

社会では少数意見…

【ロンドン共同】日米に続き、欧州各国で次世代の第5世代(5G)移動通信システムの整備から、中国通信機器大手の華為技術(ファーウェイ)を排除する動きが広がりつつある。中国政府との結び付きが指摘される同社の製品を巡っては、米中の対立激化を背景に、安全保障上の観点から各国が警鐘を鳴らし、主要通信企業は相次いで基幹ネットワークでの使用停止を表明。中国側は強く反発している。

英通信大手BTグループは基幹ネットワークからファーウェイ製品を排除。ボーダフォンも欧州域内で同様の方針を示した。

ドイツ政府も排除を検討。フランスの欧州問題担当相も「対処すべきだ」とした。

私が読者登録しているブログ~シニア主婦 68歳の独り言 住処の変遷 2019年01月21日記載の抜粋

住処の変遷 今日の買い物…

ふと こんな事を考えていました。

結婚当初って何年前の話?

新婚生活のスタートは、新築の昔懐かしい文化住宅から始まり間取りは8畳の和室と6帖のDKのみ新婚ゆえこれでいいかと、、しかしです、結婚したら子供が生まれ家族が増えるの当然 それ考えておくべきでした。。。

目の前の事しか考えてなかった。

で、妊娠して、家探し、新築二戸1の分譲住宅購入

無事子供も誕生、、、が、、夫の転勤で奈良に引っ越す事に

電車だけでなくバスに乗り継ぐので残業して遅くなるとバスがなくなる、、、

で、2年8ヶ月で、家を買い換える羽目に

この時点で また転勤があるかもと?思わなかった?

少し考えた。。。

で、奈良と大阪だけの転勤を想定して、、どちらもOKな府県境の新築一戸建てに買い替え・・・

買い替えの度にローンが増えます。。。

最初は会社からの借り入れのみで2度目は、+ 銀行ローン

案の定 引っ越ししてから、すぐ??大阪に戻りました。。。

ま~どちらでもOKとゆうことで、クリアー

それが、、、また奈良へ移動

残業で遅くなる日が多く、バスがなくなると帰れない、、

車通勤なら余裕でしたが、、、車がなかったし、買う余裕もなし

で、思い切って、また奈良へ引っ越しすることにしました。

大阪の地を離れるのは、ちょっぴり淋しかった。

実家が遠くなるのがイヤでした。

で、またまた家探し奈良の建売住宅を見学に行きますと、大阪では考えられない庭の広さに魅了 業者も大手ゼネコンで安心で、買い替え、、決定

3度目は会社の借り入れを持ち越す事が不可、、、新たに金融公庫から借り入れ、銀行ローンの額も増え、ローン地獄?(笑)

ここからは長かった、、20数年 節約生活 せっせとローンを返済で夫のリタイア後は、退職金で少し潤いましたが、家が古くなり周囲のお家は、建て替えが加速住宅展示場の様に(笑)綺麗になり始め、、トホホ 古いお家は浮き彫り我が家は 屋根 壁 お風呂 洗面所など部分的なリフォームは済ませていましたが 次から次へと傷みが出て来るしでやはり建て替えか引っ越しかとゆう状況に追いやられ、終の棲家にマンションを選択したのでした。

ワンフロアーでの生活 庭掃除なしなど考慮今はローンの返済はなし、、年金暮らしでローン抱えていたら、生活成り立ちませんから、、

(2019年01月21日記載の抜粋)

【ソウル共同】韓国の申カク秀元駐日大使は、元徴用工訴訟判決やレーダー照射問題で対立する日韓関係は「国交正常化以後、最悪の状況ではないか」と述べ、強い危機感を示した。日韓は安全保障や経済面で互いに重要な隣国だと強調、両国の首脳が頻繁に往来するシャトル外交や、民間交流を通じて打開する必要があると述べた。

29日までにソウルで共同通信の取材に応じた。申氏は「この危機の根本原因は韓国が日本を、日本が韓国を軽視していることにある」と指摘。「相互の重要性を再確認し、隣国関係を安定させていくことが中長期的には利益になるという認識、信念を共有する必要がある」と語った。

2018年はメガバンクがATMや店舗の削減に乗り出したり、電子マネーのPayPayが100億円キャンペーンを実施したりするなど、キャッシュレス化に向けた動きが顕著になった1年だった。19年は長い目で見た場合、「キャッシュレス元年」という位置付けになる可能性が高い。

もし日本でもキャッシュレス化が進行した場合、これまで単一のマーケットだった個人向け金融サービスが二極化することが考えられる。具体的に言えば、クレジットカードを持てる層と持てない層とで、金融サービスが区分されることになる。

●これまではすべてが銀行中心だった

これまで日本の金融サービスの中核として位置付けられてきたのは、言うまでもなく銀行である。各種の法制度も銀行中心のシステムを後押ししてきたといってよい。

例えば会社員の場合、給与は銀行から振り込まれるケースが多いが、給与の支払い方法は法律で規制されている。労働基準法では給与は通貨で支払うことが義務付けられており、企業が給与を支払うためには、直接、現金を手渡しするか、銀行に振り込むしか方法がなかった。つい最近まで、給料袋で直接、現金を手渡す企業もあったが、そうした慣習が存在していたのも法律があればこそである。

しかし、社会のキャッシュレス化が進むとこうした図式が変化する。すでに若年層の中には、銀行口座ではなく、電子マネーの口座が事実上の銀行口座になっている人が増えている。給料が振り込まれると、早速、電子マネーにチャージしてしまい、買い物の多くをその中で完結させてしまうからだ。

こうした状況を受けて政府も法改正を進める方針を示しており、労働基準法を改正し、企業が直接、電子マネーで給料を支払うことを可能にするという。もし法改正が実施されれば、電子マネーの銀行化がさらに進むことになるだろう。

そうなった場合、金融サービス市場にはどのような影響が及ぶのだろうか。

現時点においてキャッシュレス決済の中心となっているのはクレジットカード(クレカ)である。だがクレカはあくまで銀行口座を起点とした決済インフラであり、貯蓄的な機能は備えていない。利用者が銀行口座を持っていることが大前提のサービスである。

●電子マネーはやがて消費者金融化する

しかもクレカというのは、その名前からも分かるように、利用者に信用を供与するビジネスである。クレカで決済した後、銀行口座からお金が引き落とされるまでは、カード会社が実質的に利用者にお金を貸し付けている状態となる。クレカ事業者は利用者が決済できなくなるリスクを負っており、そうであればこそ、カードには審査があり、一定の所得や資産を持っていないとカードを保有することはできない。

総合すると、従来型キャッシュレス・インフラの主役だったクレカは、利用者に十分な信用があることと、銀行口座を日常的に活用することが前提のサービスであることが分かる。

ところが電子マネーに給与が振り込まれると、この図式が大きく変わってくる。

電子マネーは決済サービスであると同時に、貯蓄性を持ったサービスでもある(その安全性はまた別問題として)。そうなってくると、電子マネーがさらに普及した場合、銀行口座を持たなくても生活できる人がさらに増えることが予想される。

定期収入がなかったり、年収が極めて低かったりというケースでは、そもそもクレカを作ることが難しいので、無理に銀行口座を維持してデビットカードなどで決済するよりも、電子マネーを銀行代わりにする方が合理的という判断になるだろう。

法制度の関連があるため、実現にはいろいろなハードルがあるだろうが、電子マネーの事業者が融資のサービスまで手掛ければ、消費者金融の分野すらカバーする形になる。

昨年、LINEはみずほ銀行と共同でLINE銀行の設立を発表した。サービスの詳細は明らかではないが、電子マネーのサービスであるLINE Payを中心に決済・貯蓄の機能を担う可能性が高いだろう。同社は、LINEスコアという個人向けのスコアリング・サービスを強化する方針を打ち出しており、利用者に対する消費者金融的なサービスについても検討を進めている。

●銀行をメインにする人は残高を多くする必要が……

LINE PayやPayPayといった電子マネー事業者が銀行化した場合、既存の銀行の位置付けはどう変わるだろうか。最も可能性が高いのは、一定以上の所得を持った層への特化である。

銀行はこれまであらゆる階層の顧客を相手にしてきたが、電子マネーとの親和性が高い顧客層は、新しい事業者が獲得していく可能性が高い。そうなると銀行は、残高が大きく日常的に銀行を使う顧客に的を絞り、資産運用なども含めた総合的なサービスにシフトする方が合理的である。当然、この顧客層はクレカの保有層と合致している。

ある程度の年収や資産を保有する層にシフトするとなれば、銀行は顧客の選別を一層、強化するだろう。平均残高が大きい顧客ほど各種の手数料が安くなり、豊富なサービスが受けられるようになるはずだ。

逆に言えば、既存の銀行との付き合いを継続する場合、各行に口座をたくさん持って、金額を分散させてしまうと損をする可能性が高い。過度な集中は破たんリスクなどもあるので慎重になった方がよいが、いつも使う銀行に資金を集中し、残高を大きくすることで「優良顧客」になる工夫が必要だろう。

10年後の金融市場は、銀行のサービスを中心に利用する層と、電子マネーのサービスを中心に利用する層に二極化している可能性が高い。

(加谷珪一)

新車を購入する際、スタイル、走りのよさ、居住性、低燃費など、何が購入動機になるでしょうか? 人それぞれ、まさに十人十色だと思います。

なかでも「燃費がよい」ことを購入動機として、ハイブリッドをはじめ、PHVやEVを購入する人が多く、人気となっています。

しかし、車両本体価格はハイブリッドやPHV、EVはガソリンエンジンよりは高くなっています。

結局のところ、諸費用や税金、燃料代など、いわゆるランニングコストを含めたトータル的な金額で比べると、ガソリン、ディーゼル、ハイブリッド、PHV、EV、どのパワートレインのクルマがお得なのでしょうか?

新車から購入して3年、5年、10年にかかったトータルコストを計算し、本当にお得なクルマはどれか? モータージャーナリストの高根英幸氏が解説します。

文/高根英幸

写真/ベストカー編集部、Adobe Stock

諸費用、税金、燃料代などコストをトータルで計算すると、どのパワートレインがお得なのか?

燃費のよいクルマが人気だ。けれども、カタログ燃費ばかりを追求しても仕方ないことに、そろそろユーザーの多くも気が付き始めている。

燃費を気にするのは、いうまでもなくランニングコストを抑えたい、という意識から。環境保全への意識が高いユーザーは、CO2の排出量として考えていることもあるだろう。

日本の場合、コストパフォーマンスで考えれば軽自動車に勝るカテゴリーはないが、軽自動車では長距離移動の疲労や走行時の安定感、万が一の衝突事故時の安全性など経済性以外の要素で気になる部分もなくはない。

実際に売れている小型車を見比べるのが、ここは公平な見方として、さまざまな点から本当にお得なクルマ選びとは何か考えてみたい。

そこで比較する車種を選ぶにあたり経済性を考えると、パワーユニットの違いによるところが一番大きい。国内の登録台数を見ると、ハイブリッドはトヨタのアクアとプリウスか、日産ノートe-POWER、ディーゼルはマツダデミオ、EVは日産リーフ、PHVはトヨタプリウスPHV、ガソリンはホンダフィットが最も売れている。すなわちユーザーの評価が高いクルマといえるため、各パワートレインの代表選手としてみた。

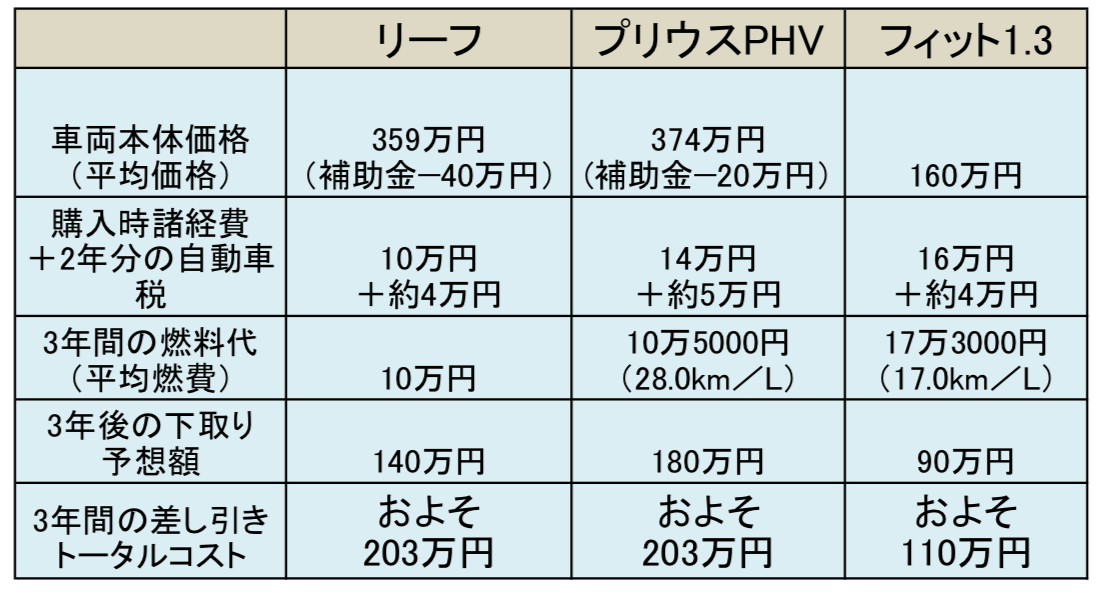

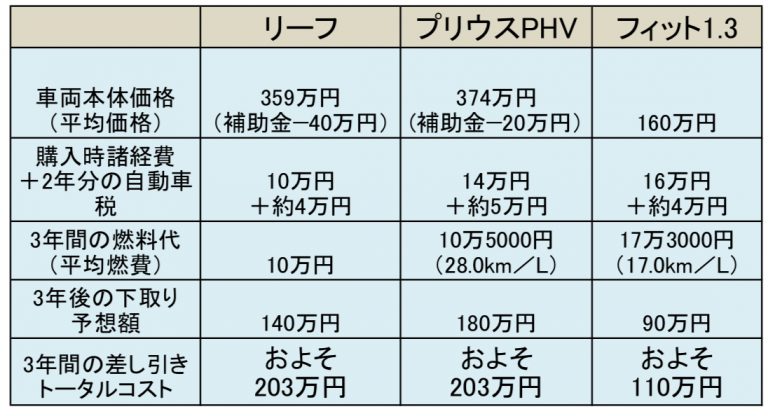

■新車を購入してから3年間乗った場合のランニングコスト比較

ガソリンは1L140円、軽油は1L120円として計算。EVの電気代は日産の会費2000円と深夜電力で1000円の毎月3000円で計算

ガソリンは1L140円、軽油は1L120円として計算。EVの電気代は日産の会費2000円と深夜電力で1000円の毎月3000円で計算

1年間の走行距離を7000kmとして、ユーザーの口コミから判断した平均燃費による3年間の燃料代を算出し、それに諸経費と車両代金を加算、車検時に買い替える際の下取り価格を差し引いたものが3年間のトータルコストとなる。

EVの電気代は日産の会費2000円と深夜電力で1000円の毎月3000円で計算した。

厳密にいえば自動車保険は契約者の保険料率によって変わるので、ここでは省かせていただいた。

車両価格は同一排気量のエントリーグレードと最上級グレードから平均価格を算出した。実際には最量販グレードで判断すべきかもしれないし、購入時には値引きなども考慮する必要があるが、低価格なグレードは下取り価格なども下がることが想定できるため、上下間の単純平均としている。

調べてみると、ガソリン車ではAT(CVT)とMTでは、平均燃費でほとんど差が付かなかった。これはATやCVTの性能が向上し、よほど上手にMTを扱わなければAT/CVTの変速比の広さに対して、アドバンテージはないということだ。

トータルのランニングコストを考えた場合、ディーゼルエンジンのデミオ、ガソリンエンジンのフィットが上位に来るのか?

3年後の下取り価格は、現在の買い取り価格を参考にして算出している。現行モデルが登場後3年未満の場合は、直近での値落ちと先代モデルの傾向から予想価格を割り出した。

最終的にはユーザー一人一人の使用環境によるところが大きいため、オイル交換など1回の代金が低価格で、頻度が異なるものについてはあえて含めていない。また駐車場代などのコストも、地域によって大きく異なるため除外している。

■新車から3年間乗ってお得なクルマ(3年間の差し引きトータルコストが低いクルマ)

1位/デミオディーゼル およそ106万円

2位/フィット1.3 およそ110万円

3位/プリウス およそ129万円

4位/アクア およそ145万円

5位/ノートe-POWER およそ177万円

6位/リーフ およそ203万円

6位/プリウスPHV およそ203万円

こうして新車から3年間の差し引きトータルコストを計算してみたのだが、すなわち、これが本当にお得なクルマとなる。

こうして比べてみると、3年間の差し引きトータルコストが最も安いのはデミオディーゼルだった。2位はフィット1.3Lガソリン車、そして3位にハイブリッドのプリウスが入った。

エンジン車、強しである。ハイブリッド車が必ずしもお得なクルマとは言えないことが、改めて見えたと思う。

3位のプリウスはハイブリッドモデルながら、バッテリーの搭載量や優れたマネージメントシステムによる劣化を抑える工夫、さらに乗り心地などが改善されたこともあり、3年後の下取り価格も高めが予想できる。

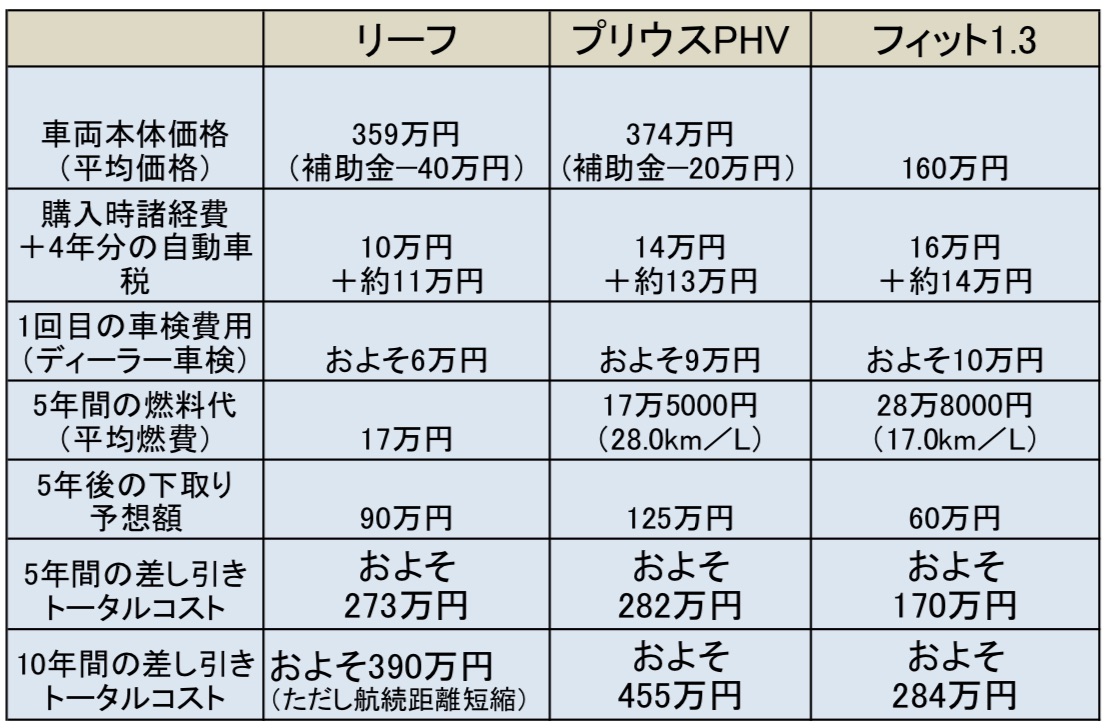

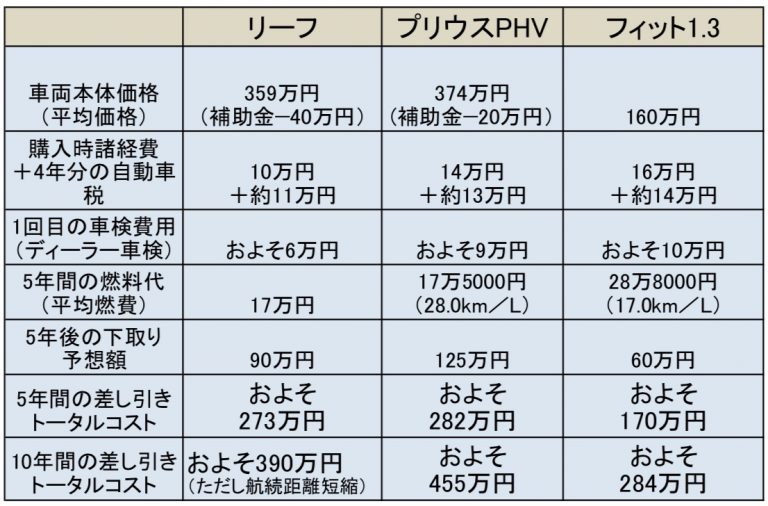

こちらも同様に1回継続車検を受けて、5年間乗った後に下取りに出した際のトータルコストも算出。現行モデルは5年後の下取り価格は分からないモデルも多いが、これまでの経験則から下取り価格を参考として算出した。

ここでもEVやPHVの下取り価格の安さから、トータル出費の多さが目立つことになった。

ハイブリッドやEVは、バッテリーの経年劣化が下取り価格に大きく影響する。例えばアルファード/ヴェルファイアでは、下取りの安さからハイブリッドを敬遠するユーザーも多いのも、この傾向が大きな原因だ。燃料に比べて安い電気代も、バッテリー代まで考慮しなければならない理由がこれで分かる。

■新車を購入してから5年間乗った場合、10年間乗った場合のランニングコスト比較

ガソリンは1L140円、軽油は1L120円として計算。EVの電気代は日産の会費2000円と深夜電力で1000円の毎月3000円で計算 。10年間のトータルコストは若干の残存価格に加え、ハイブリッド車はバッテリーの劣化による2割の燃費悪化を想定して算出

ガソリンは1L140円、軽油は1L120円として計算。EVの電気代は日産の会費2000円と深夜電力で1000円の毎月3000円で計算 。10年間のトータルコストは若干の残存価格に加え、ハイブリッド車はバッテリーの劣化による2割の燃費悪化を想定して算出

デミオやフィットといったエンジン車はMTも用意されており、上手く走らせれば燃費もよく、運転を楽しめれば気分転換やストレス解消の効果も大きいが、雑に乗ればATに比べ燃費は悪化するし、クラッチ交換などのメンテナンスコストが必要になるというデメリットが出てくる。

このあたりは不確定要素であるため、今回の維持費用には含めていない。5年3万5000kmで出費がかさむようなトラブルやメンテナンスはほとんどない、というのが今日の国産車であるから、そこは想定に含む必要はなさそうだ。

■新車から5年間乗ってお得なクルマ(5年間の差し引きトータルコストが低いクルマ)

1位/フィット1.3 およそ170万円

2位/デミオディーゼル およそ192万円

3位/ノートe-POWER およそ203万円

4位/アクア およそ209万円

5位/プリウス およそ213万円

6位/リーフ およそ273万円

7位/プリウスPHV およそ282万円

そして10年間で7万km走行した際のトータルコストも同様に算出してみた。4回目の車検までに若干の整備代、部品代(ベルトとタイヤ交換を想定)がかかると予想した。

エンジン車は7万kmなら、ほぼ性能を維持できていると想定、ハイブリッド車は5年以降はバッテリーの劣化により2割燃費が低下すると想定した。

EVは電費が悪くなっても、現状の充電施設利用費用が継続されていれば費用の負担は増えない。ただし1充電あたりの航続距離は短くなっていくから、利便性は低下していく。

エンジン車でも7万kmであれば10年落ちでも若干の下取り価格は期待できる。一方、ハイブリッド車やEVはバッテリーの劣化がネックとなり、大幅に価格が落ちるため、全車でほとんど差がなくなると予想される(ただし今後、クルマの電動化が進むに連れて、ハイブリッド車のリサイクル率が向上し、資源としての価値が高まる可能性もある)。

そして10年以上長期間保有した場合、EVやPHVは下取り価格はほとんど期待できなくなる。こうしたクルマは、ディーラーの残価設定型クレジットを利用するのも有効な手段だ。5年後の下取り価格を保証してくれるようなもの(ただし走行距離や内外装のコンディションなど、一定以上の基準を保つ努力は必要になる)。

■新車から10年間乗ってお得なクルマ(10年間の差し引きトータルコストが低いクルマ)

1位/フィット1.3 およそ284万円

2位/デミオディーゼル およそ311万円

3位/アクア およそ329万円

4位/プリウス およそ375万円

5位/ノートe-POWER およそ390万円

5位/リーフ およそ390万円

7位/プリウスPHV およそ455万円

結局、3年間、5年間、10年間のどのパターンでも、トータルのランニングコストで計算すると、本当にお得なクルマは、ガソリン車、ディーゼル車、ハイブリッド車、EV、PHVの順となった。

ハイブリッドやEVはお得ではないのがわかったと思うが、それでも燃料価格が上下しても一喜一憂しなくて済むという安心感、CO2排出量の少なさから環境保全に貢献しているという満足感は電動車両のメリットだろう。

また、プリウスPHVとフィットでは日常乗り回した時に感じる高級感が違うから、そこにどれだけの代価を払えるか、ということになる。

フィット1.3ガソリンエンジン車のコストパフォーマンスが非常に高い

下取り価格をアテにしてのクルマ選びは結局、財テクと同じで、クルマを乗り回すことを心底楽しめない。それなら新車ではないクルマに目を向けるのも、一つの方法だ。

満足感が高い手としては、1、2年落ちのエンジン車を購入して3、4年乗り、下取りもしくは買い取り店に売却して、再び1、2年落ちのクルマを購入すること。

最初の値落ちが大きいモデルほど、買い得になる。ハイブリッド車であれば高年式はまだ中古車価格は高く、ディーラーで新車を値引きしてもらって購入することと大差ないからだ。

カーシェアリングが普及しつつある現在、クルマを所有するのであれば乗っている時の満足感を大事にしたいものだ。走行距離が増えれば査定額は下がる。それを気にして乗り回すのを躊躇するのでは所有する意味があまりない。

そのクルマを選んだがの手放す時に高く売れる、というのが最大の理由であるのは寂しいものだ。行き過ぎればクルマに乗ることを楽しめなくなる。それでは本末転倒だ。

やはりクルマを購入するのであれば、10年10万kmを満足感高く乗り続けられるようなクルマ選びをしていくべきだ。それが自動車メーカーを本気でクルマの開発に取り組む姿勢にさせる原動力になる。

結局のところクルマ選びは、カーライフをどこまで広がりをもって楽しむのか、という観点に尽きるのではないか。

少子高齢化による人口減少、ドライバー人口の減少もあって、国内市場は先細りしていくばかり。であれば今こそ我々クルマ好きが、コスパだけでなく充実したカーライフのためにクルマの所有と維持を行なうことで、日本国内の乗用車のレベルアップにつなげることができると思うのだ。

© All About, Inc. 50代世帯と60代世帯の家計簿比較。60代の家計費は現役世代の80.8%。

© All About, Inc. 50代世帯と60代世帯の家計簿比較。60代の家計費は現役世代の80.8%。

定年退職後、どのように家計支出が変化するかを調査データから見てみましょう。現役世代と比べてみると、よりイメージがわきやすいと思います。表は、総務省が実施している「家計調査報告(家計収支編)・2016年平均速報結果の概要」から作った家計簿です(2人以上の世帯の場合)。最も支出が多い50代を現役世代、60代を定年退職または再雇用などで就業している世代としました。

まず、支出合計額は、60代は現役世代の80.8%に減少しています。家族の人数が減っているので当然といえば当然です。費目別にみると、全体的に減少していて、大きく減少しているのは交通・通信費、教育費、その他です。交通・通信費は外出の機会が減るからでしょう。教育費はかかっていなくて当然ですね。60代で教育費がかかる子どもがいるケースは稀だからです。

水道・光熱費、家具・家事用品は、60代は人数が少ない割には多いような印象です。被服費と交通・通信費、教養・娯楽費は60代が少なく、こんなものでしょう。保健医療費は60代のほうが多く、年齢を重ねるほどこの費目は増えるので、当然と考えられます。教育費は60代はほとんどかかっていません。教育費がかかる子どもはいないはずなので、これも当然のこと。

その他は、交際費と仕送り金、その他で構成されています。交際費は50代2万530円、60代2万8094円と60代のほうが多くなっています。仕送り金は、50代1万8699円、60代3254円で、50代は大学などの仕送りが必要な家族がいることがうかがえます。

© All About, Inc. 70代で夫婦2人になると家計費は現役世代の70%程度に。

© All About, Inc. 70代で夫婦2人になると家計費は現役世代の70%程度に。

支出合計を見ると、高齢夫婦無職世帯は60代の85.7%、現役世代(34万2952円)の69.3%です。「定年退職後の夫婦2人の生活費は、現役世代の70%」という説はデータで裏付けられているのですね。

さて、60代と高齢夫婦無職世帯を見比べてみると、全体的に減少していて、若干上昇しているのは保健医療費です。

まず、食費です。高齢になって食費を削るのは大変かもしれませんが、1割くらいは削る努力をしましょう。子や孫との会食費がかかるようなら、孫は無理でも、子世代にも負担してもらうようにしてはいかが? 割り勘というのもおかしいので、3~4回に1回は子世代に払ってもらうだけで節約できると思います。

水道・光熱費も節約の余地がありそうですが、ほどほどにしましょう。寒いのを我慢しすぎてカゼをひいたり、暑いのを我慢しすぎて熱中症になるなんてことにならない程度に、節電・節水を心掛けて。

保健医療費は高齢になるほど増えるもので、高齢者家計の聖域ではありますが、ちょっとしたことで病院に行かない、食事や運動など生活習慣に気を配って医療費をかけないようにしましょう。

交通・通信費も節約の余地がありそうです。が、その他の交際費(高齢夫婦無職世帯は2万2033円)と、教養・娯楽費は節約しないほうがいいかもしれません。何でもかんでもキツキツに節約して人づきあいができなくなって引きこもりがちになると、老人性うつ病や寝たきり、何らかの病で子や孫、行政の力を借りないと生活できなくなってしまう可能性も。

これから高齢期に入る人は、自分の家計簿はどうなるかをイメージし、かけていい費目、節約できる費目を意識しておきましょう。そして、節約できる(しなければならない)費目は、今から節約を心掛けて。高齢になってから節約すればいいと思うかもしれませんが、節約の習慣はそう簡単に身につくものではありません。気づいたときに、すぐにスタートするのが肝要です。

【ソウル共同】安倍晋三首相が施政方針演説で韓国との2国間関係に言及しなかったことについて、主要韓国メディアは一斉に「意図的な無視戦略」(京郷新聞)などと報じた。批判的な論調が目立ったが、韓国側を刺激することを避けたのではないかとの分析も出た。

安倍首相は2012年の再就任以降、表現の変化はあったものの、施政方針演説では毎回韓国との協力関係について触れてきた。

聯合ニュースはこの日の演説で「中東やアフリカにも言及したのに最も近い韓国には触れなかった」と指摘した。