LMFAO(エルエムエフエーオー)は、アメリカ合衆国のエレクトロホップデュオである。 2006年にカリフォルニア州ロサンゼルスで、ラッパー、ダンサー、DJのレッドフーとスカイブルーによって結成された。2人はそれぞれモータウンの創設者ベリー・ゴーディの息子と孫である。グループ名はインターネットスラングの「LMFAO」(「Laughing My Fucking Ass Off(大爆笑)」の頭字語)からきている。

LMFAO(エルエムエフエーオー)は、アメリカ合衆国のエレクトロホップデュオである。 2006年にカリフォルニア州ロサンゼルスで、ラッパー、ダンサー、DJのレッドフーとスカイブルーによって結成された。2人はそれぞれモータウンの創設者ベリー・ゴーディの息子と孫である。グループ名はインターネットスラングの「LMFAO」(「Laughing My Fucking Ass Off(大爆笑)」の頭字語)からきている。

net news 老後の生活費27万円、貯蓄額2080万円 (all about 2018/01/29)

金融広報中央委員会が毎年実施している「家計の金融行動に関する世論調査(平成29年)」で、老後の生活費や貯蓄に関して、アンケートによる全世代(20代~70歳以上)の平均額の回答が公表されています。

老後の生活費はいくら?

●老後のひと月当たり最低予想生活費 27万円

●年金支給時に最低準備しておく貯蓄残高 2,080万円

世帯別では、セカンドライフを過ごす60歳以上、70歳以上の方たちはともに最低生活費の平均回答額は28万円で、より実感がこもった金額のようにも感じられます。

一方、厚生労働省が毎年発表している、モデル世帯における夫婦二人の年金額の平成29年度の金額は1カ月当たり221,227円で、平成28年度の221,504円より277円ほど減っています。皆さんが想定している最低生活費を年金だけで生活費を賄うのは厳しそうです。

現役世代の皆さんは老後のひと月当たりの生活費として、いくら使うか、いくら使いたいか考えてみたことありますか? 金額で何万円という額は頭に浮かばないかもしれませんね。

イメージしやすくするには、現在の生活水準を維持したいか、支出を下げて我慢するか、今よりゆとり生活を送りたいかと考えてみるとよいですよ。

現在、生活費25万円でやりくりしている家計の場合、次のように考えると大まかな老後の生活水準がイメージできます。

・現状維持:老後資金も25万円使いたいということになります。

・ガマンする:20万円前後か、それ以下の生活費になるかもしれません。

・ゆとりある生活を望む:現状の生活費25万円にプラス5万円か10万円、それ以上を上乗せした生活水準です。

総務省の「家計調査(二人以上の世帯)」平成29年11月分によると、無職世帯(セカンドライフ世帯が多く含まれます)の一ヶ月の平均支出は次のとおりです。

●支出総額 250,270円

<内訳>

・食費 66,305円

・住居 15,006円

・水道光熱 19,488円

・家具、家事11,941円

・被服費等 7,487円

・保健医療 16,045円

・交通通信 31,824円

・教育 1,307円

・教養娯楽 24,043円

・その他 45,661円

(主な内訳-理美容、おこづかい、交際費、嗜好品、諸雑費など)

・税金 社会保険料 11,164円

老後の生活費について、ある程度イメージできたでしょうか? しかし、単純にはいきません。老後の生活に対する備えの大きな落とし穴である「物価上昇」を、常に頭の中に入れておきましょう。

では、引き続き物価上昇によってどれだけ、皆さんの老後の生活が影響を受けるかを見てみます。

物価上昇について特に注意が必要な点は、老後を迎えるまでにどのぐらいの「時間(期間)」があるかということです。

例えば現在35歳の人で生活費が25万円の家計の場合だと、老後の年金の受給が始まる65歳になるまで30年間という時間があります。

老後も現在の生活水準を維持したい場合は、単純に考えると25万円あれば生活ができると考えてしまいそうですが、そうはなりません。

65歳までの間に、物やサービスの金額が値上りしていくことを想定しておく必要があります。今、25万円で手に入るもろもろの物が、毎年2%(日銀が目標にしている物価上昇率)ずつ物価上昇していくと、いくらになっているでしょうか?

物価上昇した場合の老後の生活費は、皆さんの電卓で簡単に計算できます。やってみましょう。

毎年2%ずつ物価上昇するということは、物の値段が1.02倍になっていくということです。数字のキーで「1.02」と打って、「×(かける)」のボタンを2回続けてチョンチョンと叩きます。続けて金額を「25」と打ち、30年後なら「=(イコール)」ボタンを連続で30回たたきます。まとめると、1.01「×」「×」25「=」「=」「=」……30回です。

電卓に表示されている数字が、今25万円で買えるものが、今後2%ずつ値上がりしていった場合の30年後の値段です。私の電卓では45万2,840円になっています(電卓の四捨五入などの設定で若干異なる場合があります)。

では、実際の物価の動向と、期待したい年金はどうでしょうか?

政府と日本銀行は経済政策の一環として、物価を毎年2%ずつ上げると目標に掲げて取り組んでいます。そうなれば当然のごとく皆さんの生活費などの支出の負担が増えることとなります。

このように国の思惑どおりとなれば、消費税などと異なり、その後、物価は毎年2%ずつ上がっていくことになります。会社員世帯などでそれ以上に所得が増えていく家計や企業は喜べるのですが、最も打撃を受けるのは年金生活者です。

今、25万円の生活費でやりくりしている家計の場合で、将来の年金が25万円もらえるとしても、生活は成り立たないということになります。現在25万円で買える物やサービスは、物価が2%ずつ上昇すれば30年後には約45万円。約半分しか買えないということになります。そうなった時に生活費を20万円削れるでしょうか? 相当に厳しいですね。

物価が上がれば年金も上がるのでは? という気もしますが、2004年の年金改正法案の成立によって導入された「マクロ経済スライド」という仕組みが障害になりそうです。

このマクロ経済スライドというのは、仮に物価が2%ずつ上昇したとしても、年金はその上昇率に対して0.9%差し引いた1.1%しか上げないというものです。

物価が今後30年間2%ずつ上昇したとしたら、現在100万円の物の値段は単純計算で60%アップの160万円になります。年金は、30年後でも1.1%×30年で33%しか増えないことになり、100万円が133万円になります。物価160万円と年金133万円では生活が厳しくなるのは目に見えています。

物価上昇にさらされた現実と、私たちの希望する生活水準、多くを期待できない年金のバランスは厳しいものになりそうです。「老後はまだまだ先のこと、何とかなるさ」とは、言っていられそうもありませんね。でも大丈夫! まだまだ時間があります。

このように環境が変わっていくと、個人での対策も必要になってきます。家計の収支バランスの見直しと改善・金融商品の上手な活用による財産づくりや、人生全体を見渡して賢くマネーバランスをとっていけば、これからでも十分に準備可能です。着々とマネーの知恵をつけながら行動に移すことでがんばっていきましょう。

net news “老後ビンボー”を防ぐには退職金の運用が決め手 (all about 2017/11/06)

老後の生活にはどのくらいのお金が必要なのでしょう。図は生命保険文化センターが夫婦2人で老後生活を送る上で必要と考える「最低日常生活費」と、ゆとりのためのお金を加えた「ゆとりある老後生活費」を調査したものです。

平均金額は、最低必要な生活費には22万円、ゆとりある生活には34.9万円ものお金が必要とみなされているようです。

老後の生活費はいくら必要?

それに対して、老後生活を支える年金額はどうでしょう。厚生労働省の「平成27年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険受給者(老齢基礎年金または特別支給の老齢厚生年金の定額部分を受給している者)の平均年金月額は15万6904円。国民年金受給者(厚生年金保険の受給権を有しない基礎年金受給者)の平均年金月額は5万927円です。

ということは、会社員の夫と専業主婦の妻の場合、合計年金月額は20万7831円。最低の日常生活費に対しても1万円以上不足、ゆとりある生活費と比べると14万円以上も不足することになります。これでは老後ビンボーまっしぐらかも……。

定年退職時に受け取る退職金は、この差を埋めてくれるお金として活用する必要がありそうです。

では、退職金は一体いくらもらえるのでしょうか。退職金額を決める要素としては、勤続年数、平均給与や仕事の貢献度、退職時点での給与、退職理由、会社の規模や業界の水準などが挙げられます。

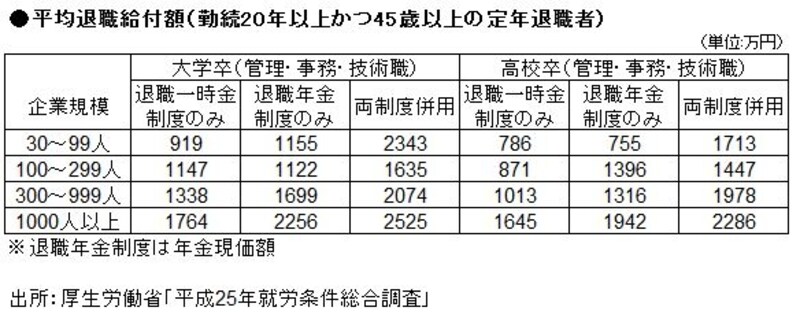

退職金の平均給付額は?

表は厚生労働省「平成25年就労条件総合調査」から抜粋したもの。退職金制度の調査の中でも、大企業から中小企業まで網羅して継続的に実施されており、代表的な統計といえます。

ご覧のとおり、学歴や企業規模によってかなりの差がありますが、少なくても800万円程度、多い人では1700万円余りのお金を手にすることになります。

大きなお金のように思いますが、「定年を機に憧れのクルーズ旅行へ」「老朽化した家のリフォームを」……といったことに使えば、あっという間に減ってしまいます。この退職金、長年働いていたことへのご褒美として自由に使ってしまっていのでしょうか。

たとえば1000万円の退職金を、20年間で取り崩しながら使うとして、いくつかパターンを考えて見ましょう。

【銀行の普通預金口座に入れておく】

現在の普通預金金利は0.001%ですから、普通預金に預けたままにしていたら年間の金利は、なんと100円。そこから税金を引かれると実際の受取額は80円。ほとんど増えませんから、毎月4.2万円しか取り崩せません。

【運用(投資)に回してみる】

一方、預け先を変えて投資商品で運用したとしましょう。利回りが1%で4.6万円、3%なら5.5万円、5%になれば6.6万円と、もとは同じ1000万円でも、取り崩せるお金に違いが出てきます。

その差は4000円から2.4万円と、それほど大きな金額ではないように思いますが、物価上昇や介護保険料のアップなど生活費は年々増加する可能性があります。この違いが、老後生活や気持ちに余裕を与えてくれるのです。

運用利回り次第でお金は増える

このように退職金を運用しようと考えるのは、豊かな老後を送るために必要なことです。ただし、これまでも株式や投資信託などを買っていた人は別にして、投資経験がない人はすぐ行動に移してはいけません。

まずは投資商品にはどんなものがあるのか、リスクとリターンはどのような関係なのか、どこで買ったらいいのか、といった投資全体のことを理解しましょう。それを踏まえた上で、具体的にどんな商品を買ったらいいのかを検討するのです。運用利回り1%でも普通預金の1000倍なのですから、そんなに簡単にいくはずはありません。

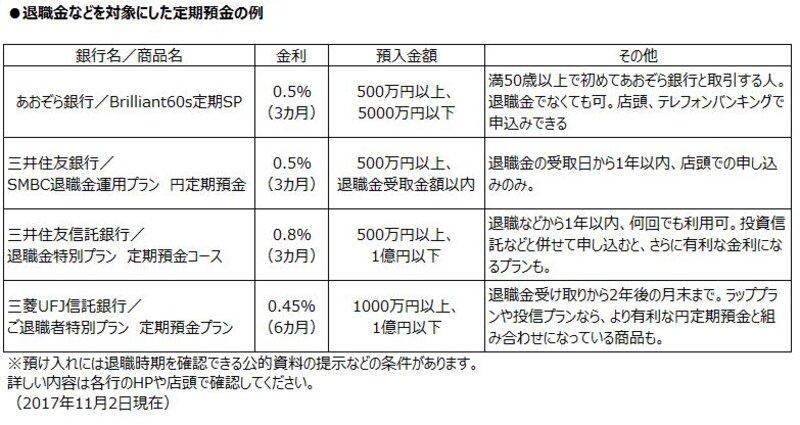

とはいえ、まとまったお金を普通預金で眠らせておくのはもったいない! そこで利用したいのが、退職金運用向けの定期預金です。都市銀行や信託銀行の定期預金のみで預け入れができる商品の例が下表。しかし地方銀行や信用金庫など、身近な金融機関の方が有利な金利の預金を取り扱っているところが多数あります。まずは、ふだん利用している金融機関をチェックしてみましょう。一般の定期預金に比べると破格の高金利ですから、退職直後で条件に合う場合は選択肢のひとつになります。

退職金などを有利に預けられる定期預金

気をつけたいのは、定期預金以外の商品は選ばないということ。投資信託との組み合わせでさらに金利をアップするプランなどもありますが、前述のように、投資の仕組みや商品の内容などを理解できるまでは買わないほうがいいでしょう。

投資経験がある人でも、まとまった金額を運用するには相場環境などを見極める必要があります。まずは定期預金へ預けて、冷静に判断するのが賢明といえます。

書店へ行けば投資関連の書籍やムックがたくさん並んでいますし、金融機関などが開催する無料セミナーなどもいろいろあります。インターネットにもマネー誌などのHPや、ここAll Aboutにもお金のプロのコラムがたくさんあり、無料で多くの情報を得ることができます。大切な退職金を確実に増やすには、まず情報収集をして知識を得ることから始めましょう。

net news 気になる年金受給額。平均いくらもらえる? (all about 2017/07/15)

現在の公的年金制度は、次の2つがあることは皆さんご存じのとおりかと思います。

・全国民共通制度である「国民年金」

・会社員の上乗せ制度である「厚生年金」

では、この他に「共済年金」という制度が存在しているのをご存知でしょうか? 今回はこの「共済年金」について検証してみたいと思います。

※なお、2015年10月から共済年金は厚生年金に一元化されました。詳しくは「公務員の年金優遇がなくなる!? 年金一元化とは」「公務員の年金一元化で創設、年金払い退職給付って?」をご覧ください。

共済年金は、厚生年金と同じ役割(基礎年金の上乗せ)を担っています。したがって、制度の中身は基本的に、厚生年金と共通していると考えてよいでしょう。

職種によって厚生年金に加入するか、共済年金に加入するかが変わります。大雑把に言って、「会社員は厚生年金」「公務員は共済年金」と考えると間違いありません。

図で示すと以下のとおりです。

厚生年金加入者数は約3400万人、共済年金には約450万人が加入している

もし、自分の職歴が会社員と公務員と両方ある場合は、要件を満たせば、老後の年金は厚生年金と共済年金の両方が支給されることになります。なおこのようなケースでは、日本年金機構と共済組合にそれぞれ請求しなければならず、注意が必要です。

給付の内容については、年を取ったときに支給される「退職共済年金」(厚生年金、国民年金でいう老齢年金)、死亡したときに支給される「遺族共済年金」、障害を負ったときに支給される「障害共済年金」の3種類があります。これだけ見れば、名称の違いはあるものの、種類は国民年金、厚生年金と同じということになります。

共済制度は3つの制度に分かれています。特に3つめは、案外知られていないのではないでしょうか。

・国家公務員が加入する、国家公務員共済

・地方公務員が加入する、地方公務員共済

・私立学校の教職員が加入する、私立学校教職員共済

したがって公的年金は、以下の5つの制度で成り立っています。

<1階部分>

・国民年金

<2階部分>

・厚生年金

・国家公務員共済

・地方公務員共済

・私立学校教職員共済

3つの共済制度は、中身に差はありません。しかし、厚生年金と共済年金の間には、実は中身にちょっとした「差」があるのです。

厚生年金にも、厚生年金基金など企業年金という上乗せ制度があるが、会社員全てが加入できるわけではない

厚生年金と共済年金との最大の違いは「職域加算」です。これは文字通り年金の上乗せ制度であり、同様の制度は厚生年金にはありません。

この職域加算があるので、公務員や私立学校の教職員の年金制度は「2階建て」ではなく、「3階建て」だといわれたりします。

単純な話、生年月日と給料、勤務年数が全く同じなら、会社員と公務員の年金額は同じになるはずです。しかし、共済年金には職域加算があるため、その分公務員のほうが年金が多くなるというわけです。

さて、職域加算の額ですが、計算式は以下のとおりです。

「平均標準報酬額×1.154/1000×加入期間」

(スライド等考慮せず。平成15年4月以降の期間)

例えば、平均標準報酬(月収と賞与を含めた収入(月額)の平均値)が40万円、38年間加入した場合、約21万円分、年金が多くなる計算になります。

40万円×1.154/1000×456月=21万500円

(全て平成15年4月以降の期間として計算)

一方、現役世代が支払う保険料についてみてみましょう。

保険料比較(年金部分)平成26年4月現在 年収ベース

・厚生年金 17.200%

・国家公務員、地方公務員共済 16.570%

・私立学校共済 14.180%

あまり目立たない私学共済制度ですが、保険料が割安なことがわかります。

ただ、この格差も解消の方向に向かうことになりました。平成27年10月に共済年金制度が厚生年金に統合され、2階部分の年金制度は厚生年金に一元化されることになります。

保険料の格差については、厚生年金が2017年、国家公務員、地方公務員共済が2018年、私学共済が2027年に18.300%になり統一される予定です。

給付面の格差である「職域加算」についても廃止される予定ですが、「年金払い退職給付」という形に変わるものの、上乗せ部分が残ることになるようです。したがって、給付面について当面は格差の解消とはならないようです。

老齢年金は、老後の資金計画での一番大切な収入源。いくら受給できるかが老後の生活設計の基本

リタイア後の生活設計を考えるとき、公的年金(老齢年金)が一番重要なものとなります。何よりも、生涯にわたって受給でき、受給額も物価にある程度は連動するからです。

では実際に自分たちの老後にはいくら受給できるの? と知りたいところですが、数十年後の値を正確に知ることは難しいもの。ですが、現在の受給者の状況はわかります。現状の老齢年金受給事情をご紹介します。

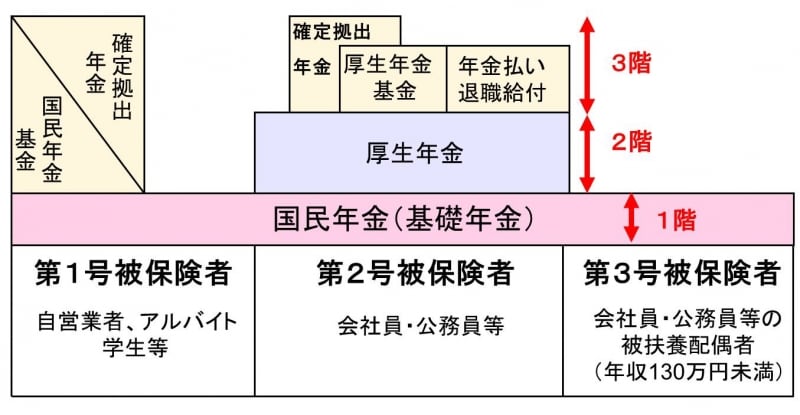

日本の公的年金制度。3階建てといわれる年金制度だが、1階部分の国民年金からは老齢基礎年金が、2階部分の厚生年金から老齢厚生年金が支給される

まずは、公的年金の仕組みについておさらいをしておきましょう。

日本に居住している20歳以上60歳未満の人は、国民年金の被保険者となります。その中でも3つに分類されており、サラリーマンや公務員など職場から加入している人を「第2号被保険者」、その第2号被保険者の被扶養配偶者で年収130万円未満の人は「第3号被保険者」、それ以外の自営業者等は「第1号被保険者」になります。

また、年金制度は「3階建て」といわれています。

・全員が加入している国民年金(基礎年金)=1階部分

・会社員などの第2号被保険者が加入している厚生年金=2階部分

・確定拠出年金や厚生年金基金、年金払い退職給付=3階部分

この記事では、基本的な1階、2階部分の支給額をご紹介します。

※平成27年10月からの年金一元化により、従来は公務員などが加入していた共済年金が厚生年金へ一本化されました。

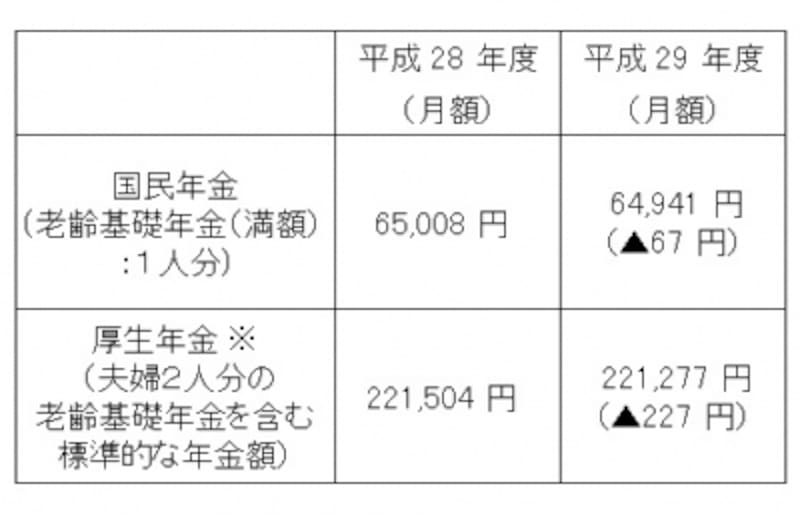

平成29年度の新規裁定者(67 歳以下の方)の年金額の例。

厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8 万円)で 40 年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準で、本来水準の計算式によって算出

(平成29年1月27日厚生労働省発表「平成 29 年度の年金額改定について」より)

まずは、厚生労働省が発表した平成29年度の年金額についてご紹介します。国民年金から支給される老齢基礎年金は、20歳から60歳まで40年間保険料を支払った人で、1人1カ月6万4941円(前年より67円減)。また、厚生年金から夫婦2人分の老齢基礎年金を含む標準的な年金額として22万1277円とのこと。(前年より227円減)

この標準的なモデル夫婦は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が平成29年度に年金を受け取り始める場合の給付水準です。

これは、あくまでもモデル夫婦の例ですが、実際に受給している人はどのような状況なのでしょうか?

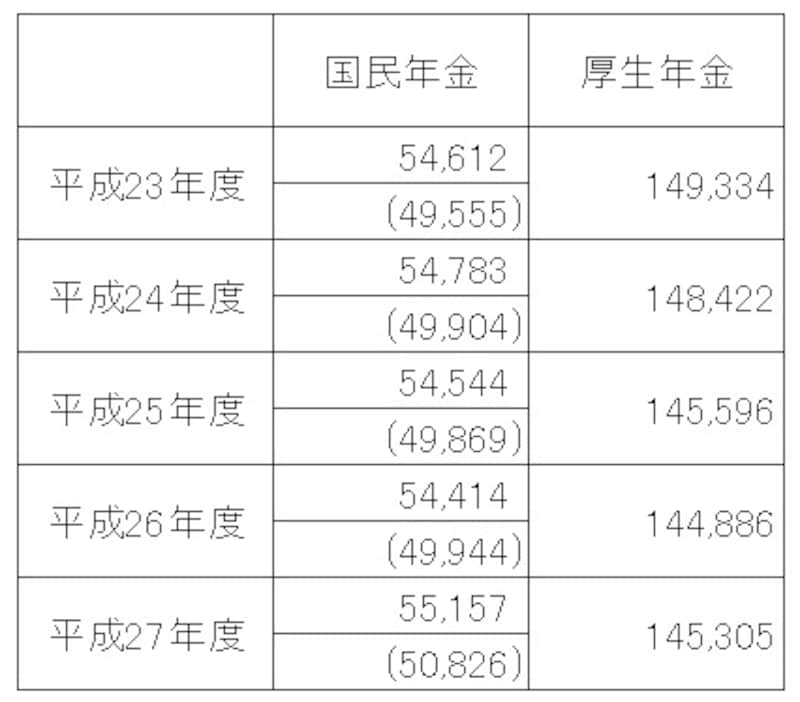

国民年金・厚生年金受給権者の平均年金月額の推移(平成27年度末現在、単位:円)

平成27年度の国民年金受給権者の平均年金額は5万5157円だが、厚生年金の受給権をもっていない人は5万826円 ※( )内は厚生年金保険の受給権を有しない基礎年金受給者

(出典:厚生労働省年金局「平成27年度 厚生年金保険・国民年金事業の概況」)

表は、現時点で老齢年金の受給権を持つ人の平均年金月額です。平成27年度で国民年金が5万5157円、厚生年金が14万5305円となっています。厚生年金が国民年金の約2.6倍となっており、厚生年金として9万100円程度が上乗せされているのがわかります。

国民年金は平成24年度まではわずかながら受給額が伸びていましたが、平成25年度からは下がってきています。しかし、平成27年度は上昇となりました。納付月数が多い受給者が増えてきたためと思われます。

また国民年金のカッコ内は、厚生年金の受給権を持たない人の平均です。一般的にずっと自営業だった人などが当てはまります。平均が5万826円と、さらに低い水準となっています。

国民年金受給権者の男女別の平均受給月額(平成27年度末時点、単位:円) 平均金額は男子の5万8780円なのに対して、女子は5万2339円。女子は3万円台からばらついているのが目立つ

(出典:厚生労働省年金局「平成27年度 厚生年金保険・国民年金事業の概況」)

表は、国民年金受給権者の受給金額(月額)を男女別にまとめたものです。全体では、月額6万円台を受給している層が一番多く、平均は5万5157円。全体の半分以上が5万円以上の支給となっています。

ところが、女性だけを見ると様子が変わってきます。女性の最多層は月額6万円台で29.3%となっていますが、5万円台も23%あり、3万円台から7万円台まで散らばっているのがわかります。月額3万円台はもちろん、6万円台でも生活費としては厳しいところでしょう。

国民年金の計算方法は、年金を納めた期間(もしくは、免除などの期間)に比例して年金受給額が決まるという単純なものです。女性の場合は、年金の加入期間が少ない人が多いということですね。専業主婦が任意加入だった時代に加入していたかどうかで年金額の差が出ているのでしょう。

厚生年金受給権者の男女別の平均受給月額(平成27年度末時点、単位:円)

平均年金額は月額14万5305円と、国民年金の受給額よりはるかに高い。男子は16万6120円、女子は10万2131円と、男女間での受給額の差が大きくなっている

(出典:厚生労働省年金局「平成27年度 厚生年金保険・国民年金事業の概況」)

表は厚生年金受給権者の受給金額(月額)を男女別にまとめたものです。厚生年金は、国民年金の基礎年金に加えて厚生年金部分が支給されているので、国民年金より支給額が多くなっています。

厚生年金の平均受給額は月14万5305円と国民年金のみの約2.8倍。もちろん、現役時代に支払った保険料も厚生年金のほうは高額になってはいるのですが、この差は大きく感じられます。この金額があれば、生活の基本的な部分はまかなえるといったところでしょうか?

また、男女差もみておきましょう、男子の平均が16万6120円に対して女子は10万2131円。男子は女子の1.6倍の受給となっています。また女子の分布にも注目です。女子の45%が5~10万円の分布になっています。これは国民年金の受給にほんの少し上乗せがある程度。自分自身で会社員として厚生年金に加入していた期間がとても少ないことがわかります。

以上、現時点で年金の受給権を持つ人たちの平均額を紹介しました。多くの人にとって、これらの支給額だけでは老後の生活はまかなえそうにないという結果です。

将来的にはさらに年金受給額は減る傾向にあります。とはいっても、これらの公的年金は一生涯受給できる大切な収入源。受給できる年金額を増やしながら、独自で老後の資金計画を立てるという2本立ての対策が必要ですね。

クラシック名曲が生んだ恋物語 西原稔 講談社+α新書

本体876円 ブックオフ108円

内容説明~この本は、大作曲家26名をとりあげて彼らの愛の形と名作を紹介し、クラシック音楽への入門とすることを目的としている。世界の文豪や画家などがそうであったようにベートーヴェン、ハイドン、モーツァルトなどの作曲家も、その愛の形を見ると、その作品がそうであるように、個性豊かで独特で、内側から止みがたき創作への衝動と、愛の迸りは同じところに発しているように思われる。それはときに純愛であり、破綻愛であったり、不倫愛になってしまったのだろうが、それは名曲を生み出した原動力になっている。いま、初めて語られるクラシック名曲に因んだ愛と結婚、そして出会いと別れがつぶさに明かされている。

目次

第1章 大作曲家の悲恋物語―愛に恵まれない音楽家(ベートーヴェン―「不滅の恋人よ」をしたためた純愛;ショパン―悲劇的愛が創作へとかりたてる ほか)

第2章 満たされぬ夫婦愛と愛の不毛(ハイドン―愛人のために遺言書を書いた大作曲家の愛;ベルリオーズ―大女優スミッソンへの愛の夢想 ほか)

第3章 妻こそ最高の愛すべき人(モーツァルト―身代わり愛/コンスタンツェへの愛;ウェーバー―ロマン派時代の初志貫徹愛 ほか)

第4章 奔放な愛の遍歴の果て(パガニーニ―ヴァイオリンの名手が愛した女性と運命;リスト―華麗な不倫遍歴愛に生きる ほか)

著者等紹介~西原稔[ニシハラミノル]

1952年、山形県に生まれる。東京芸術大学大学院博士課程満期退学。桐朋学園大学音楽学部学部長・教授。音楽社会史を専攻とする。音楽家や音楽作品について、それを生み出す社会背景を多角的に説き明かすことを試みている(本データはこの書籍が刊行された当時に掲載されていたものです)

※書籍に掲載されている著者及び編者、訳者、監修者、イラストレーターなどの紹介情報です。

「紫苑のきもの&60代から何ができる?」 (gooブログ)~徘徊して遭遇したブログ

The Game is Afoot Sherlock Holmes関連、その他 ドラマ、映画、書籍等々思いつくまま書いています。 (gooブログ)~私が読者登録しているブログ

ごんおばちゃまの暮らし方 モノがないのに幸せです(gooブログ)~私が読者登録しているブログ

http://blog.goo.ne.jp/ikikcoco/

団塊シニアのひとりごと ブログのカテゴリー「60歳代」から「70歳代」に変更します 2018/02/17 (gooブログ)~私が読者登録しているブログ