net news “老後ビンボー”を防ぐには退職金の運用が決め手 (all about 2017/11/06)

やっぱり年金だけでは暮らしていけない!?

老後の生活にはどのくらいのお金が必要なのでしょう。図は生命保険文化センターが夫婦2人で老後生活を送る上で必要と考える「最低日常生活費」と、ゆとりのためのお金を加えた「ゆとりある老後生活費」を調査したものです。

平均金額は、最低必要な生活費には22万円、ゆとりある生活には34.9万円ものお金が必要とみなされているようです。

老後の生活費はいくら必要?

それに対して、老後生活を支える年金額はどうでしょう。厚生労働省の「平成27年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険受給者(老齢基礎年金または特別支給の老齢厚生年金の定額部分を受給している者)の平均年金月額は15万6904円。国民年金受給者(厚生年金保険の受給権を有しない基礎年金受給者)の平均年金月額は5万927円です。

ということは、会社員の夫と専業主婦の妻の場合、合計年金月額は20万7831円。最低の日常生活費に対しても1万円以上不足、ゆとりある生活費と比べると14万円以上も不足することになります。これでは老後ビンボーまっしぐらかも……。

自分は退職金をいくらもらえる?

定年退職時に受け取る退職金は、この差を埋めてくれるお金として活用する必要がありそうです。

では、退職金は一体いくらもらえるのでしょうか。退職金額を決める要素としては、勤続年数、平均給与や仕事の貢献度、退職時点での給与、退職理由、会社の規模や業界の水準などが挙げられます。

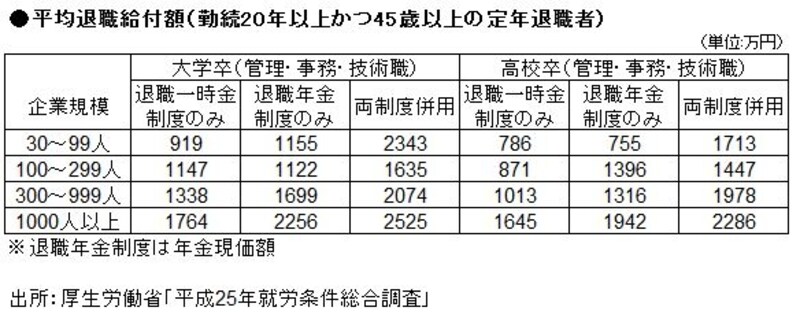

退職金の平均給付額は?

表は厚生労働省「平成25年就労条件総合調査」から抜粋したもの。退職金制度の調査の中でも、大企業から中小企業まで網羅して継続的に実施されており、代表的な統計といえます。

ご覧のとおり、学歴や企業規模によってかなりの差がありますが、少なくても800万円程度、多い人では1700万円余りのお金を手にすることになります。

大きなお金のように思いますが、「定年を機に憧れのクルーズ旅行へ」「老朽化した家のリフォームを」……といったことに使えば、あっという間に減ってしまいます。この退職金、長年働いていたことへのご褒美として自由に使ってしまっていのでしょうか。

お金に働いてもらうと生活に余裕ができる!

たとえば1000万円の退職金を、20年間で取り崩しながら使うとして、いくつかパターンを考えて見ましょう。

【銀行の普通預金口座に入れておく】

現在の普通預金金利は0.001%ですから、普通預金に預けたままにしていたら年間の金利は、なんと100円。そこから税金を引かれると実際の受取額は80円。ほとんど増えませんから、毎月4.2万円しか取り崩せません。

【運用(投資)に回してみる】

一方、預け先を変えて投資商品で運用したとしましょう。利回りが1%で4.6万円、3%なら5.5万円、5%になれば6.6万円と、もとは同じ1000万円でも、取り崩せるお金に違いが出てきます。

その差は4000円から2.4万円と、それほど大きな金額ではないように思いますが、物価上昇や介護保険料のアップなど生活費は年々増加する可能性があります。この違いが、老後生活や気持ちに余裕を与えてくれるのです。

運用利回り次第でお金は増える

退職金でいきなり運用デビュー! はちょっと待って

このように退職金を運用しようと考えるのは、豊かな老後を送るために必要なことです。ただし、これまでも株式や投資信託などを買っていた人は別にして、投資経験がない人はすぐ行動に移してはいけません。

まずは投資商品にはどんなものがあるのか、リスクとリターンはどのような関係なのか、どこで買ったらいいのか、といった投資全体のことを理解しましょう。それを踏まえた上で、具体的にどんな商品を買ったらいいのかを検討するのです。運用利回り1%でも普通預金の1000倍なのですから、そんなに簡単にいくはずはありません。

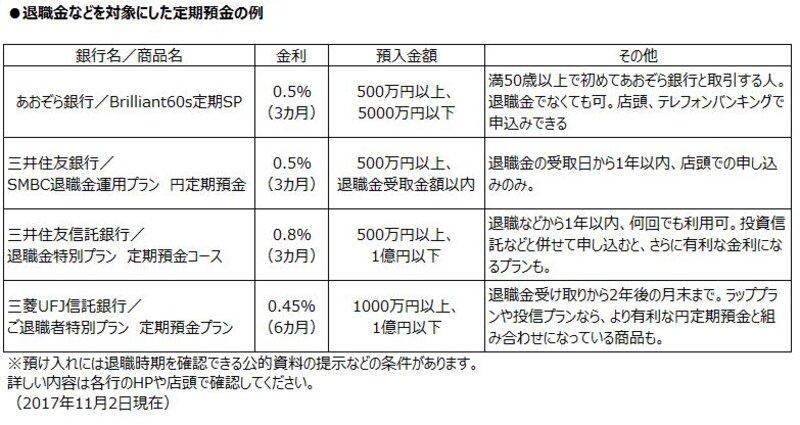

退職金専用の定期預金は元本保証でおトク

とはいえ、まとまったお金を普通預金で眠らせておくのはもったいない! そこで利用したいのが、退職金運用向けの定期預金です。都市銀行や信託銀行の定期預金のみで預け入れができる商品の例が下表。しかし地方銀行や信用金庫など、身近な金融機関の方が有利な金利の預金を取り扱っているところが多数あります。まずは、ふだん利用している金融機関をチェックしてみましょう。一般の定期預金に比べると破格の高金利ですから、退職直後で条件に合う場合は選択肢のひとつになります。

退職金などを有利に預けられる定期預金

退職金で投資をするには、商品の仕組みをよく理解してから

気をつけたいのは、定期預金以外の商品は選ばないということ。投資信託との組み合わせでさらに金利をアップするプランなどもありますが、前述のように、投資の仕組みや商品の内容などを理解できるまでは買わないほうがいいでしょう。

投資経験がある人でも、まとまった金額を運用するには相場環境などを見極める必要があります。まずは定期預金へ預けて、冷静に判断するのが賢明といえます。

書店へ行けば投資関連の書籍やムックがたくさん並んでいますし、金融機関などが開催する無料セミナーなどもいろいろあります。インターネットにもマネー誌などのHPや、ここAll Aboutにもお金のプロのコラムがたくさんあり、無料で多くの情報を得ることができます。大切な退職金を確実に増やすには、まず情報収集をして知識を得ることから始めましょう。