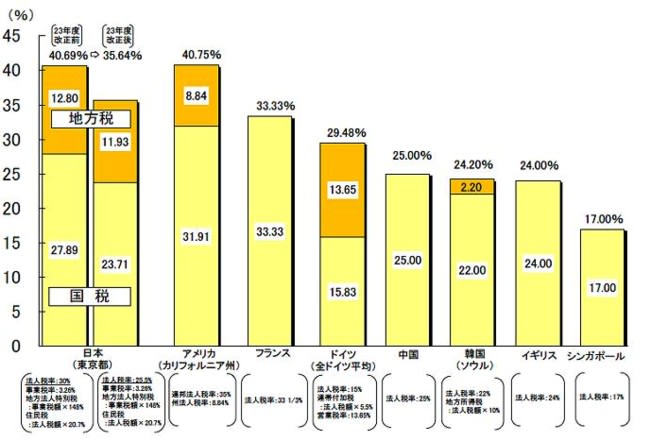

日本は外国に比べて法人税等の実効税率が高いから、消費増税や所得増税を行って一般庶民を苦しめておき、大企業の法人税率を下げようという間違った考え方。と言うより旧態然とした自民党の体質が、ボンボン首相の周辺にいつまでも漂い続けている。またマスコミたちも、まず『法人税等の法定実効税率』とは何かを、国民に分かり易く説明しなくてはならないのに、なぜかその義務を怠っているのである。

そもそも法定実効税率という名称自体が誤解を生みやすいのだ!。実効という言葉を使うとあたかも実際に企業が負担している税金というイメージを与え易いからである。つまり実際の課税には、日本独自の租税特別措置法による減税が数多く存在しているのに、法定実効税率の計算方法では、これらを全て無視して次のように表面税率だけで計算しているからである。

法定実効税率 =(法人税率×(1+住民税率)+事業税率)÷(1+事業税率)

※基本的な考え方は、法人税率+住民税率+事業税率なのだが、住民税の計算方法が法人税の額に住民税率を乗じる方式であることと、事業税の損金算入効果を織り込んでいるために、やや複雑な計算式にアレンジされているだけである。

しかも法人税等の法定実効税率には、国税の法人税だけではなく地方行政の税金である法人住民税や法人事業税が混入されていることを見逃してはならない。そして法人住民税はともかくとして、法人事業税に該当するような税金は他国にはほとんど存在していないのだ。

というよりは、そもそもこの法定実効税率の対象となる税金は、企業の所得を基準にして課せられる税金(所謂インカムタックス)に限定されており、固定資産税など企業所得と連動していない税金は対象外となっている。従って他国では日本の事業税に相当する税金を、企業所得とは関係のない方法で徴収しているかもしれないのだ。

また国税である法人税の税率だけの国際比較であれば、欧米と比べても決して高くない、というより低いくらいである。ところが前述した法人事業税が約7%程度含まれているため、他国より高く見えてしまうということに注目しようではないか。さらにこのことに言及しているマスコミはほとんど皆無という悲しさも付け加えておこう。

ここまで書けば、頭の良い人ならほぼ解決案が見えてきたと思う。そう『財源を確保して法定実効税率を下げる秘策』とは、次の二点を改正するだけで良いのだ。これで財源は全く減らさずに、完璧に欧米以下の法人税等実効税率に変身できるのである。

1)租税特別措置法による減税を廃止

2)法人事業税の計算方法を、所得に税率を乗じる方法から、資本や資産や従業員数などを対象として課税する方法に変更し、法定実効税率の対象から除外する

(なお資本金が1億円超の法人に対しては、すでに所得だけではなく資本金や付加価値などを課税対象とした『外形標準課税』が実施されているが、いまだにその多くが所得を対象としているため、これらを手直しして所得を対象にする部分を除外し、その他の部分を増加させればよいのである)

★下記の2つのバナーをクリックすると、このブログのランキングが分かりますよ! またこのブログ記事が役立った又は面白いと感じた方も、是非クリックお願い致します。

![]()