交通事故は必ず損をする。

交通事故は必ず損をする。それが当たり前なのだろうか?

今回の場合、相手側に全責任があり私の車は1年と少々で全損した。

今までの苦い経験から今回は「損」をしないためにベストを尽くしたい。

通常、修理費が車両評価額を上回ると経済的全損として評価額が提示される。

「車の価値はこれだけなのでこれ以上出す必要はありません」

保険屋の常套文句である。

今まで不自由なく乗っていた車が壊され、修理代も出ないのが現実だ。

普通は「保険屋がちゃんとやってくれるだろう」と提示額を待つのが一般的だろう。私も今までそうして騙されてきた。

今回は先制攻撃である。

金額でゴネたように見せないために、先にこちらの要求を突きつけたのである。

それも相当の証拠・根拠と多少の遠慮を見せながら・・・

まず、全損と一部損で対応が違う。

今回はほぼ評価額相当の修理見積であるので全損に持って行く作戦である。

一部損だと「事故車」の評価落ち等を証明するのに一苦労する。

全損なら明確な金額を根拠に計算の妥当性だけで勝負できるからである。

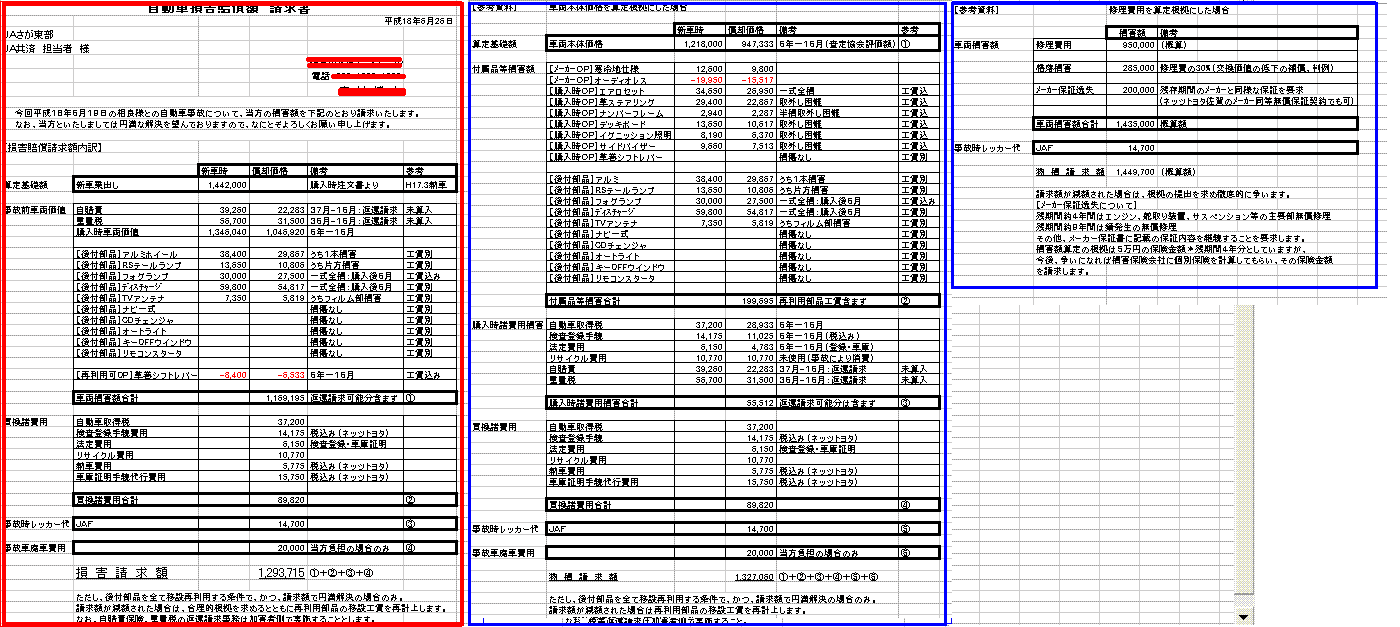

【一部損:修理扱いの場合】約145万円

修理費

+評価落ち(修理費の30%:判例10~30%)

+メーカー保証逸失(算定不能:要求した事例なし=判例なし)

これは根拠立証困難である。つまりゴネるよという意思表示である。

【全損:車両本体の標準査定価格を基礎にした場合】約133万円

車両の償却価値(保険屋の主張する価値ではない。査定協会で計算してくれる)

+破損した購入時OPの償却価値

+破損した後付部品の償却価値

+購入諸費用の償却価値

+買換諸費用

【全損:新車購入時の支払額を基礎にした場合】約129万円

新車時の支払額の償却価値

+破損した後付部品の償却価値

+買換諸費用

車は原則6年で価値0円となる。

車は原則6年で価値0円となる。よって使用期間の償却分を減じた価格は正当な根拠として請求できる。

図のとおり一番安い価格で請求書を送付したが、未だJA共済からは返事が無い。

さて、どういう根拠で否定してくるのか楽しみである。

ちなみにネット上の全部の同程度同グレード中古車価格を証拠資料として準備しているが、おおむね私の計算の結果と同様な金額となっている。(約105万円)

よって、買換諸費用を加えると請求額は妥当な金額だと思うのである。

安い車でも1年で約30万円程度は手出しをしないと買い換えることはできない。

これは仕方ないことなのである。

しかし、保険屋のいいなりだとおそらく50万円は手出しをすることになる。

さて、あなたはどっちを選ぶだろうか?