以下の記事は楽天証券の解説記事を 引用 為たもの、

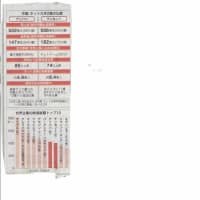

実はファストリのPERは、昔からずっと50倍だったわけではない。表を見ていただくとわかるが、2010年以降、日経平均が1万円から1万7000円に上昇する過程で、年々PERの水準を切り上げ、今日に至っている。

最近、ファストリの米国事業が赤字に転落したことが、話題になった。もちろん、アジアでの成長性は変わらないが、欧米で稼ぐビジネスモデルの確立はまだ道半ばの印象だ。それでも、ファストリのPER評価は高いままだ。日経平均連動運用の人気が落ちない限り、ファストリの高評価は続くと考えるべきだろう。

「東証1部平均よりも3倍以上の値段」は妥当?

「5ケタ株価」なのでそれだけで高いのだが、実は株式市場には株価の割安度を判断するのに使うPER(株価収益率)という指標 がある。簡単にいえば、1株当たり利益の何倍まで買われているかを示すのがPERである。倍率が高いほど株価は割高と考える。このPERで見ると、同社株は約50倍。2000社弱ある東証1部の平均的な企業のPERは約15倍なので、なんとその3倍以上の数字になっていることがわかる。実はファストリのPERは、昔からずっと50倍だったわけではない。表を見ていただくとわかるが、2010年以降、日経平均が1万円から1万7000円に上昇する過程で、年々PERの水準を切り上げ、今日に至っている、

ファストリの強みには世界中のアパレルが持てないような、綿から織物、ニットなどのアパレル素材面の寡占性を開発面でもっていることだ、世界の適地生産とその寡占化という、アパレルの素材面での独自性と規模の 寡占性を構造的に構築していることだ、ソレは、東レとファストリの戦略的、体制的な結合、提携によるもの である、この結合提携については、ボク以外には指摘した ヒトがいない、 奇妙で不思議な現象である、運命的といいたいほどだ、之までに記事化されているボクの批判を診てもらいたい、アパレルの合繊系素材を中心に、縫製段階 における 東レとユニクロの体制構造的な 結合は世界 でも例がない、ユニクロのオリジナルな強みとなっている、

(株)ファーストリテイリング |

49,270 | 前日比+1,030(+2.14%) |

|---|

|

前日終値

(08/15)

|

始値

(09:00)

|

時価総額

(15:00)

|

発行済株式数

(08/16)

|

|

|

高値

(11:10)

|

安値

(09:02)

|

配当利回り (予想)

(15:00)

|

1株配当 (予想)

(2018/08)

|

|

|

出来高

(15:00)

|

売買代金

(15:00)

|

PER (予想)

(15:00)

|

EPS (予想)

(2018/08)

|

|

|

買気配

(---)

|

売気配

(---)

|

PBR (実績)

(15:00)

|

BPS (実績)

(2017/08)

|

|

|

値幅制限

(08/16)

|

単元株数

|

年初来高値

(18/07/19)

|

年初来安値

(18/03/26)

|

※コメント投稿者のブログIDはブログ作成者のみに通知されます