企業所得への税 税への責任

所得税

スウェーデンに居住する企業は、彼らの全世界での所得は国税の対象となります。居住する企業は、スウェーデンに登録され、管理・制御されます。

課税年度の2013年には有限会社、財団、経済団体、非営利団体や生命保険会社からの国の所得税は26.3から22%に低下しました。

企業は株主への配当に対して控除は許可されていません。また、株主が受け取った配当も資本所得として課税されています。配当金は、このように二回課税されます。

企業の社会保障負担

ほかに社会保障負担があります。社会保障負担は雇用主によって支払われる通常の率が31.42パーセント(2010)か、あるいは自営業者自身によって支払われる28.97パーセントの給与税です。労働雇用を奨励するために、26歳以下と66歳以上の人にはより低い率が適用されています。

このほか、国の年金または給付を受ける権利を発生させない、報酬の項目に特別賃金税というのがあります。報酬からのこの控除は付加年金システムの一部に割り当てられます。EUの統計の原理によれば、料金のこの部分は、家計の貯蓄に属すると考えられます。2010年には、社会保障負担の合計は4,930億クローナでした。

※ 特別賃金税:企業活動的でない事業所得に対する社会保障負担

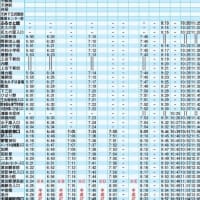

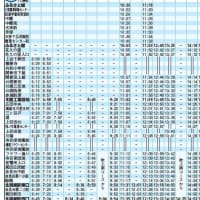

労働者雇用について企業の負担を詳しく見てみます。

上の表の労働者の雇用について100,000SEK所得の例に見ると、

課税所得は基礎控除をされて70,100SEKになっている。これに地方税率の31.60%が掛けられて21,151SEKの地方税が引かれている。

一方、一般的年金負担は7%と決まっているが、これは基礎控除前の所得に掛けられている。企業が支払う社会保障負担の給与税も同じ金額に掛けられている。

労働者にとっては、一般年金負担に対しても、就業活動からくる所得に対しても減税されるが、それは日本のように課税対象から外すという方法ではなく、税から直接控除する方法となっているので、かなりの負担軽減になっている。

企業にとっては、賃金のほかに賃金の31.42%の社会保障を負担することになっていて、日本の労使5:5よりも負担は大きい。一方、企業の所得への税は22%であり負担は小さいが、減税の例外はなく、また、企業や個人の資本からの利益、すなわち株の配当という所得には30%の税が掛けられている。

税もきちんと払っているし、不労所得の資本所得には30%の税率が掛かっている。社会保障負担も労働者の4.5倍払っている。

個人の貿易業者(自営業者)のような事業を展開する個人は、事業からの純利益について市町村所得税、国への所得税と社会保障を支払います。

このような税制に次第に国民の賛成の声が増えている。

所得税

スウェーデンに居住する企業は、彼らの全世界での所得は国税の対象となります。居住する企業は、スウェーデンに登録され、管理・制御されます。

課税年度の2013年には有限会社、財団、経済団体、非営利団体や生命保険会社からの国の所得税は26.3から22%に低下しました。

企業は株主への配当に対して控除は許可されていません。また、株主が受け取った配当も資本所得として課税されています。配当金は、このように二回課税されます。

企業の社会保障負担

ほかに社会保障負担があります。社会保障負担は雇用主によって支払われる通常の率が31.42パーセント(2010)か、あるいは自営業者自身によって支払われる28.97パーセントの給与税です。労働雇用を奨励するために、26歳以下と66歳以上の人にはより低い率が適用されています。

このほか、国の年金または給付を受ける権利を発生させない、報酬の項目に特別賃金税というのがあります。報酬からのこの控除は付加年金システムの一部に割り当てられます。EUの統計の原理によれば、料金のこの部分は、家計の貯蓄に属すると考えられます。2010年には、社会保障負担の合計は4,930億クローナでした。

※ 特別賃金税:企業活動的でない事業所得に対する社会保障負担

労働者雇用について企業の負担を詳しく見てみます。

上の表の労働者の雇用について100,000SEK所得の例に見ると、

課税所得は基礎控除をされて70,100SEKになっている。これに地方税率の31.60%が掛けられて21,151SEKの地方税が引かれている。

一方、一般的年金負担は7%と決まっているが、これは基礎控除前の所得に掛けられている。企業が支払う社会保障負担の給与税も同じ金額に掛けられている。

労働者にとっては、一般年金負担に対しても、就業活動からくる所得に対しても減税されるが、それは日本のように課税対象から外すという方法ではなく、税から直接控除する方法となっているので、かなりの負担軽減になっている。

企業にとっては、賃金のほかに賃金の31.42%の社会保障を負担することになっていて、日本の労使5:5よりも負担は大きい。一方、企業の所得への税は22%であり負担は小さいが、減税の例外はなく、また、企業や個人の資本からの利益、すなわち株の配当という所得には30%の税が掛けられている。

税もきちんと払っているし、不労所得の資本所得には30%の税率が掛かっている。社会保障負担も労働者の4.5倍払っている。

個人の貿易業者(自営業者)のような事業を展開する個人は、事業からの純利益について市町村所得税、国への所得税と社会保障を支払います。

このような税制に次第に国民の賛成の声が増えている。

※コメント投稿者のブログIDはブログ作成者のみに通知されます