都知事選は景気も一つの争点になるだろう。株価と一緒に浮き沈みする、そして、財政負担を子どもたちに残すアベノミクスは4月以降、消費税導入によっての景気後退が予想されている。ハラハラする経済状況よりも、すでに高齢化社会を経験しているデンマーク・スウェーデンに学ぶことは大きい。

本日、2014年1月11日付の「赤旗」に、デンマークの福祉と経済に関するインタビュー記事が載っていた。澤渡夏代ブラントさん(デンマーク研究者でデンマーク人と結婚し、自身も85年にデンマークで会社を設立している)は次のように言っている。

日本では「経済がよくなれば人びとの生活が豊かになる」といわれます。しかし、デンマークは「豊かな生活がよい仕事につながり、経済をよくする」という考え方で福祉を充実させてきました。

日本政府が進める医療・介護「改革」は象徴的です。デンマークの在宅ケアや高齢者住宅を参考にしているといいますが、考え方がかけ離れています。

両国の隔たり

来年の介護保険「改革」では、要支援者への介護をボランティアに委ねていくといいます。デンマークでは考えられないことです。

ボランティアはデンマークでも盛んですが、介護・看護などを担う余地はありません。高い質を保つために専門職がいるからです。1年2カ月の教育と実習を受けなければヘルパーにはなれません。

デンマークの福祉は「人」を中心に構築されています。生活の質を下げず、その人らしい暮らしを継続できるよう、「必要な人に必要なときに必要なだけ」介護や看護を無料で撞供しています。医療や教育費も無料。財源は公費です。

狭い介護施設に代わって建設が進められた高齢者住宅は、寝室とリビングの2部屋を備え、ヘルパーが作業しやすいように広いバスルームが付いています。「誰にでも必要なときに適応する住宅を供給する」目的で、所得に応じて家賃への助成金が支給されます。

以上のように言っていた。

トリクルダウンは幻想だった

トリクルダウンでやがては賃金も上がり、庶民の暮らしもよくなる、と宣伝されてきて久しい。しかし、高度経済成長期には経済成長によって賃金も上がったが、利益が上がったと同じ率には賃金が上がらず、当時の春闘は利益の配分を増やす賃上げの運動だった。だから、経済成長でも同じようには賃金は上がらない。

オイルショック以後、低成長時代と言われ利益は小幅になったが、労働者には合理化が迫られた。トリクルダウンも大株主が自分で決めた取り分を取った後のおこぼれでしかない。成長が小さければ労働者にはおこぼれもなくなり、さらに長時間労働や過密労働・解雇が押し付けられてきた。だから、庶民の懐は温かくならず、体もボロボロになるばかりだった。

アベノミクスによる経済へのテコ入れも、政府の庇護の下で、補助金や税の減免で助けられている大企業のごく一部の労働者を除いて、中小企業など日本経済の大半を占める企業の労働者には通用していない。「経済がよくなれば人びとの生活が豊かになる」ことさえ、真実ではない。

「豊かな生活がよい仕事につながり、経済をよくする」デンマーク・スウェーデン

デンマークは「豊かな生活がよい仕事につながり、経済をよくする」という考え方は、スウェーデンについての講演でも同じような話を聞いた。国は自立できるように、教育を無償にして能力を身に着けさせ、結婚して子どもを産んでも安心して働けるように保育・幼稚園教育の負担を軽くし、医療費も無料で早く病気を治せるようにしている。そして、自立して働けることを保障する、ということだった。

先日読んだスウェーデンの税の制度では、経済の成長が福祉の充実を保障していることを書いていた。しかし、その成長のためにしていることは日本とは違う。一人でも多くに人に働いてもらい、高い技術も持ってもらう、そのために教育も無料にして人材を作り出し、女性が働ける環境を作っている。それが、生産性の向上につながりGDPも引き上げている。

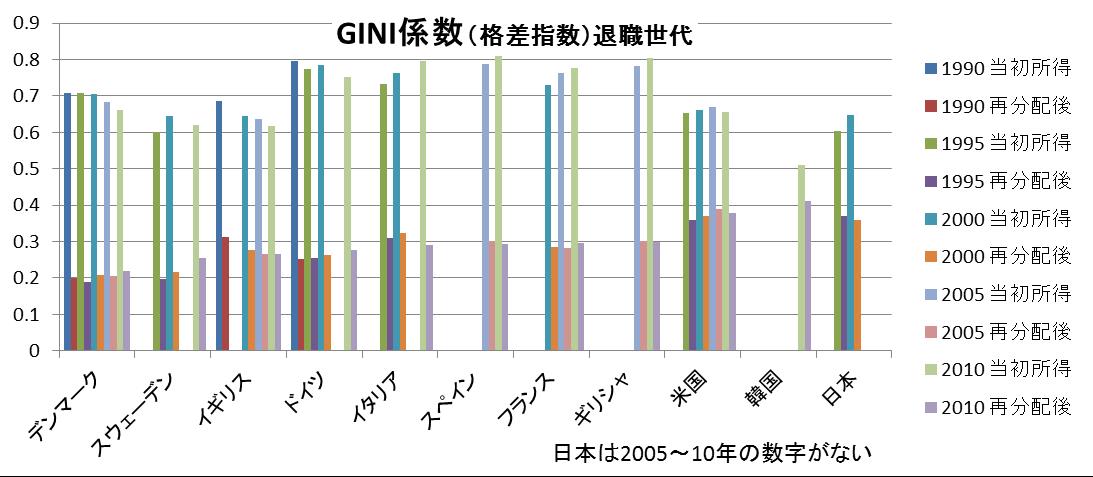

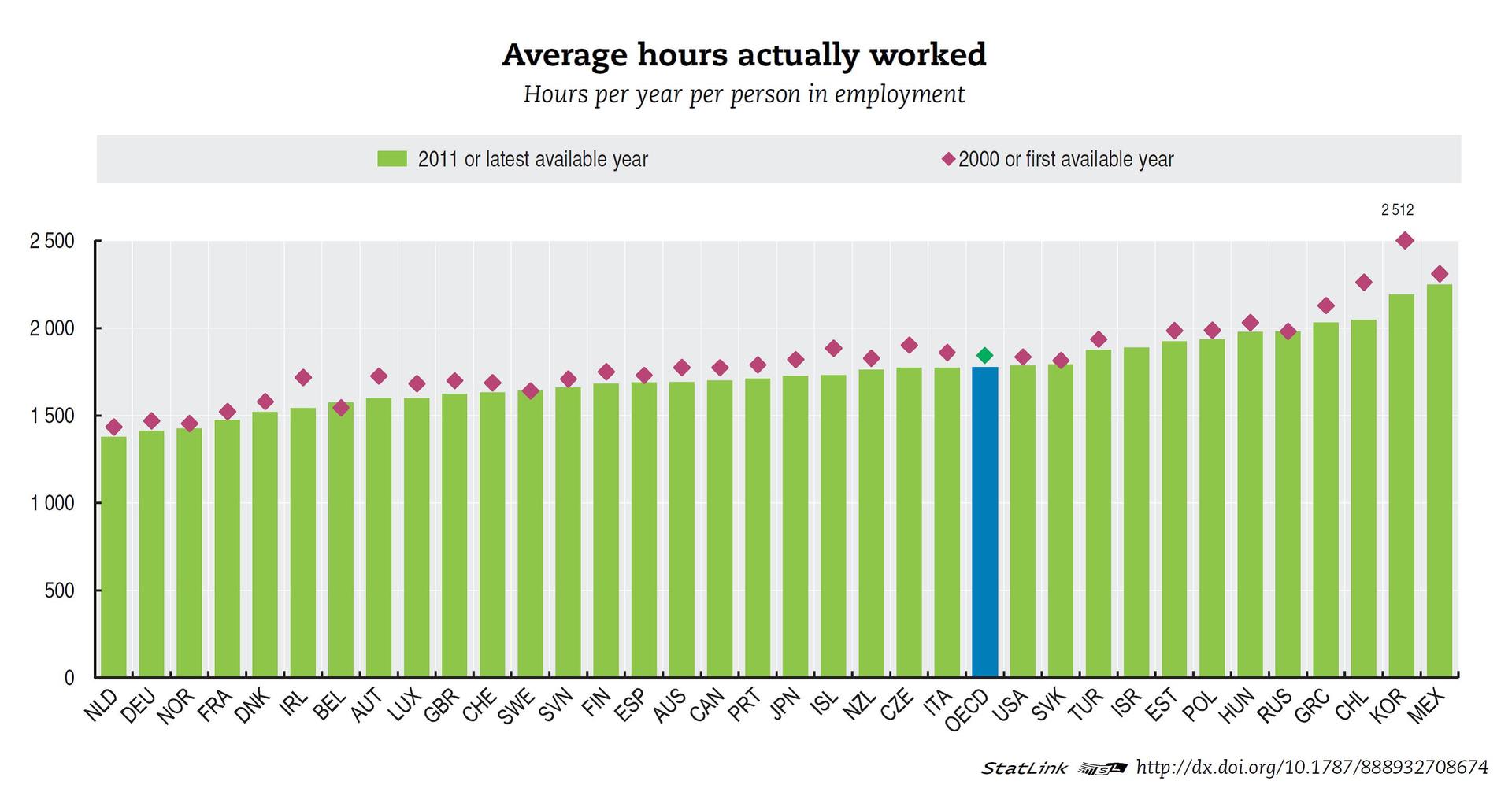

OECD factbook 2013が示す経済の実態

デンマークやスウェーデンは日本よりも労働1時間当たりのGDP(最新のUSドル、購買力平価)が高い。OECDは労働生産性として次のグラフを紹介している。

これによると、

スウェーデン、デンマークの方が時給が日本よりも1200~1300円も高い。

また、女性も就業できる環境が整っているので女性の就業率が高くなって、全体の就業率を押し上げている。

それに比べて、日本は男性の就業率が高く、女性は低くその差は大きい。それが全体の就業率を引き下げている。

就業率2011年、男女別雇用率。15歳~64才までの労働人口に対する。OECD Factbook 2012より作成

デンマークやスウェーデンの高い労働生産性、女性の就業機会の保障によって、

一人あたりの労働時間が、日本よりも0.6~1.4か月分短くても

一人当たりのGDPは約1.2倍になっている。

本日、2014年1月11日付の「赤旗」に、デンマークの福祉と経済に関するインタビュー記事が載っていた。澤渡夏代ブラントさん(デンマーク研究者でデンマーク人と結婚し、自身も85年にデンマークで会社を設立している)は次のように言っている。

日本では「経済がよくなれば人びとの生活が豊かになる」といわれます。しかし、デンマークは「豊かな生活がよい仕事につながり、経済をよくする」という考え方で福祉を充実させてきました。

日本政府が進める医療・介護「改革」は象徴的です。デンマークの在宅ケアや高齢者住宅を参考にしているといいますが、考え方がかけ離れています。

両国の隔たり

来年の介護保険「改革」では、要支援者への介護をボランティアに委ねていくといいます。デンマークでは考えられないことです。

ボランティアはデンマークでも盛んですが、介護・看護などを担う余地はありません。高い質を保つために専門職がいるからです。1年2カ月の教育と実習を受けなければヘルパーにはなれません。

デンマークの福祉は「人」を中心に構築されています。生活の質を下げず、その人らしい暮らしを継続できるよう、「必要な人に必要なときに必要なだけ」介護や看護を無料で撞供しています。医療や教育費も無料。財源は公費です。

狭い介護施設に代わって建設が進められた高齢者住宅は、寝室とリビングの2部屋を備え、ヘルパーが作業しやすいように広いバスルームが付いています。「誰にでも必要なときに適応する住宅を供給する」目的で、所得に応じて家賃への助成金が支給されます。

以上のように言っていた。

トリクルダウンは幻想だった

トリクルダウンでやがては賃金も上がり、庶民の暮らしもよくなる、と宣伝されてきて久しい。しかし、高度経済成長期には経済成長によって賃金も上がったが、利益が上がったと同じ率には賃金が上がらず、当時の春闘は利益の配分を増やす賃上げの運動だった。だから、経済成長でも同じようには賃金は上がらない。

オイルショック以後、低成長時代と言われ利益は小幅になったが、労働者には合理化が迫られた。トリクルダウンも大株主が自分で決めた取り分を取った後のおこぼれでしかない。成長が小さければ労働者にはおこぼれもなくなり、さらに長時間労働や過密労働・解雇が押し付けられてきた。だから、庶民の懐は温かくならず、体もボロボロになるばかりだった。

アベノミクスによる経済へのテコ入れも、政府の庇護の下で、補助金や税の減免で助けられている大企業のごく一部の労働者を除いて、中小企業など日本経済の大半を占める企業の労働者には通用していない。「経済がよくなれば人びとの生活が豊かになる」ことさえ、真実ではない。

「豊かな生活がよい仕事につながり、経済をよくする」デンマーク・スウェーデン

デンマークは「豊かな生活がよい仕事につながり、経済をよくする」という考え方は、スウェーデンについての講演でも同じような話を聞いた。国は自立できるように、教育を無償にして能力を身に着けさせ、結婚して子どもを産んでも安心して働けるように保育・幼稚園教育の負担を軽くし、医療費も無料で早く病気を治せるようにしている。そして、自立して働けることを保障する、ということだった。

先日読んだスウェーデンの税の制度では、経済の成長が福祉の充実を保障していることを書いていた。しかし、その成長のためにしていることは日本とは違う。一人でも多くに人に働いてもらい、高い技術も持ってもらう、そのために教育も無料にして人材を作り出し、女性が働ける環境を作っている。それが、生産性の向上につながりGDPも引き上げている。

OECD factbook 2013が示す経済の実態

デンマークやスウェーデンは日本よりも労働1時間当たりのGDP(最新のUSドル、購買力平価)が高い。OECDは労働生産性として次のグラフを紹介している。

これによると、

スウェーデン、デンマークの方が時給が日本よりも1200~1300円も高い。

また、女性も就業できる環境が整っているので女性の就業率が高くなって、全体の就業率を押し上げている。

それに比べて、日本は男性の就業率が高く、女性は低くその差は大きい。それが全体の就業率を引き下げている。

就業率2011年、男女別雇用率。15歳~64才までの労働人口に対する。OECD Factbook 2012より作成

デンマークやスウェーデンの高い労働生産性、女性の就業機会の保障によって、

一人あたりの労働時間が、日本よりも0.6~1.4か月分短くても

一人当たりのGDPは約1.2倍になっている。