毎年2月になると、落ち着かなくなる。そろそろ確定申告の準備をしなければならなくなるからである。

年金生活の私の場合、確定申告が必要なのは、収入が多いからではなく、厚生年金と企業年金の2つの年金を受け取っているからであるが、数年前にショップを開いてからは、青色申告もこれに加わった。

地元の知人から商工会への加入を勧められ、これに従って加入したが、お陰で3月になるといつもこの商工会の職員に指導を受けながら、青色申告と確定申告の両方を一度に済ますことができるようになり、それまでは少し離れた税務署に行って、行列に並びながら確定申告をしていたのに比べると、とても楽になった。

確定申告の方は、年金受給先から送られてくる源泉徴収票のほかに、個人加入と公的な保険料の支払い証明書やふるさと納税証明書、それに時には医療費の支払調書などを用意すれば済むが、青色申告の方は仕入れ、売上、在庫管理や日々の経費などの計算がなかなか面倒な作業で、日常こまめに行っていればもちろんそれでいいのであるが、どうしても漏れ落ちがあるのでその確認作業が必要になる。

それでも、日々会計ソフトに入力し、同時に帳簿にも記入しているので、3月には何とかこれらを整理して、商工会で申告を済ませている。

ところが、昨年からもう一つ会計業務が増えた。地元の区会で会計担当を仰せつかったのである。

定年後は多少なりとも地元に貢献しなければとの思いがあったので、請われるままに区会の役員を引き受けたのであったが、途中から思いがけず会計担当になってしまった。

会計としての仕事は結構多い。まずは引き継ぎ時に、現金と預金通帳を前任者から受け取るが、区民総会で新年度の予算が決定されると、そこから各部会に定められた活動資金を支給する。

続いて、区費の集金が始まる。当区会の場合、個別世帯からの一般区費のほかに別荘や商店・ホテル・マンション・保養所などからも特別区費をいただくシステムになっているので、両方の集金作業になる。

一般区費は、組織が班と組に分かれているので、組長さんが個別世帯から領収書と引き換えに受領した区費と領収書の半券とを班長さんに届け、班長さんが取りまとめて会計である私に届けてくれる。

会計担当としては、受け取った区費と領収書の半券と、最初に渡してあった領収書の未使用分があればそれらを突き合わせることで、区会に加入している区民の区費の支払い状況を正確に把握できるので、作業は完了する。ちなみに当区会では、独居高齢者に対しては、区費免除の制度を設けている。

特別区費の内、別荘と商店については、有志を募って集金担当者を複数名決めて行っている。集金方法は一般区費と同じで、会計が用意した領収書と引き換えに特別区費を支払っていただき、集金担当者が現金と領収書の半券、未使用領収書があればそれらを会計に届ける方式である。

ホテル・マンション・保養所などの特別区費は、銀行口座への直接振り込みをしていただいているので、集金作業はないが、毎年度始めごとに郵送で請求書をお送りしている。

区の主な収入は、これら区費のほか、町と県からの助成金で成り立っている。一方、支出の方は細分化されていて、一括支給している各部会活動費のほかに、発生都度支払っている部会活動費と、主に区長と区役員が使用する諸経費である。一括支給している部会では、予算立案をしていただき、独自に会計処理をして、会計監査を行った結果を報告していただいている。

年度末になると、区会会計監査が行われ、使途内容や会計処理計算に誤りや不正がないかどうか検証作業が行われ、その結果は区民総会で決算報告と会計監査報告として報告され、承認を得るシステムになっている。

区会の会計年度はこれまでずっとカレンダー年の1月ー12月までとしてきたが、昨年から4月ー3月に変更になった。これは、部会の中には町や上部団体から別途助成金を得ているものがあり、こうしたところの会計年度は通常4月ー3月になっているため合わせてほしいとの要望が出ていたからである。

こうして、区会の会計年度が4月ー3月になったので、3月末に会計決算を行い、4月に行われる総会までに会計監査を済ませる必要が出てきた。

今年の例では、3月12日予算会議、3月末会計決算、4月6日会計監査、4月13日区民総会という、会計担当にとってはやや慌ただしいスケジュールになった。

サラリーマン生活での経験では、会社会計は日々決算を行っていたこともあるので、商工会から紹介されて使っているショップ用の会計ソフトに倣って、区会用にパソコンで簡単なソフトを作って対応することにした。

日々の出納帳に入力すると、会計監査や総会で使用する月度ごとの収支報告書、会計決算報告書と次年度予算書に反映されるようにしたので、3月末に最後の記帳を行うと、予算審議結果と合わせて、総会に必要な書類が同時に出来上がっている仕組みである。

あとは、監査役に短時間でスムーズに点検していただけるように、普段からすべての現金の出入りに関しては領収書に番号を付けて、出納帳の備考欄にも対応する番号を記入している。銀行口座への入出金については、基本預金通帳で確認していていただくが、口座振込の特別区費に関しては、別途入金明細一覧表を作成している。

このように、過去から綿々と続けられてきているシステムの延長の作業なので、様々な知恵が注がれ、見直しや修正が取り入れられて、会計担当者が交代しても正しい運用ができるような仕組みが出来上がってきている。

それでも、時代と共に、過去の常識なり慣習が不都合であると考えられることも発生するので、今後も随時見直し作業は必要である。

さて、地方の小さな自治会組織の話はさておき、いま国政では自民党の派閥会計処理で大きな問題が起きている。もちろん自民党の安倍派を中心とする、派閥のパーティー券収入のキックバック問題である。

派閥がパーティーを開催し集めたお金の内、議員がノルマを超えて集めたパーティー券収入が、各議員にキックバックされ、その金額が派閥側でも議員側でも政治資金報告書に記載されず、裏金として運用されていた問題である。

2023年11月に表面化したこの問題で、これまで3名の会計担当責任者の起訴、3名の議員の逮捕・起訴、4名の秘書の逮捕・起訴が行われているが、これに関し、1月19日の報道は次のようである。

「NHK 2024年1月19日 22時04分

自民党の派閥の政治資金パーティーをめぐる事件で、東京地検特捜部は政治資金規正法違反の虚偽記載の罪で、安倍派と二階派の会計責任者を在宅起訴し、岸田派の元会計責任者を略式起訴しました。

また、安倍派から5000万円を超えるキックバックを受けたとされる大野泰正参議院議員を在宅起訴し、谷川弥一衆議院議員らを略式起訴しました。

一方、安倍派の幹部7人や二階元幹事長など派閥の幹部については、会計責任者との共謀は認められないとして、立件しない判断をしました。」

また、安倍派から5000万円を超えるキックバックを受けたとされる大野泰正参議院議員を在宅起訴し、谷川弥一衆議院議員らを略式起訴しました。

一方、安倍派の幹部7人や二階元幹事長など派閥の幹部については、会計責任者との共謀は認められないとして、立件しない判断をしました。」

政治資金パーティーをめぐる事件で、起訴された会計責任者と議員、議員秘書

これに続いて逮捕・起訴に至らなかったものの、派閥幹部や議員が政治責任を問われ、政治倫理審査会で弁明する様子がTV中継された。

先ず、2月29日には、岸田文雄総理大臣と、二階派事務総長、武田良太元総務大臣が衆院政治倫理審査会に出席した。

続いて翌3月1日に開催された衆院政治倫理審査会には、安倍派事務総長経験者である、西村康稔前経済産業大臣、松野博一前官房長官、塩谷 立元文部科学大臣、高木 毅前国会対策委員長が出席した。

参院においては、3月14日に安倍派5人衆の1人とされる、世耕弘成前参議院幹事長、同じく安倍派の西田昌司議員、橋本聖子元オリンピック・パラリンピック担当大臣が政治倫理審査会に出席した。

さらに、3月18日には再び衆院において政治倫理審査会が開かれ、安倍派事務総長経験者である下村博文元政務調査会長が出席している。

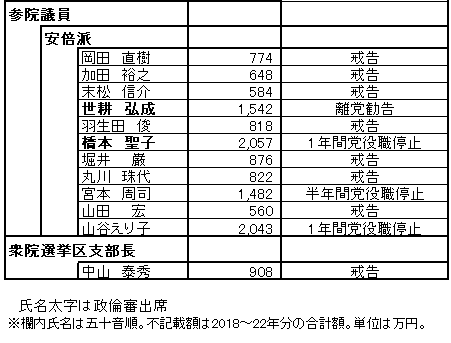

加えて、国民の政治不信を招いたとして、自民党から、4月になって関係者の処分が発表された。これを報じる記事と、処分対象者は次のようである。

「自民党の茂木敏充幹事長は1日の記者会見で、自民派閥の政治資金パーティー裏金事件を受けた党内処分について、党紀委員会による処分対象を39人とすると発表した。内訳は安倍、二階両派の現職議員38人と元職員1人。2018~22年の5年間の政治資金収支報告書の不記載額が500万円未満で、派閥幹部でなかった議員については、幹事長による注意にとどめる。(4月1日 毎日新聞報道より)」

自民党党紀委員会による処分対象者39人の氏名、不記載額、処分内容(4月4日発表)

ひるがえって、区会会計のことを考えてみると、その規模は誠に小さく、国政レベルの話とは比べものにならないが、その精神は変わるところがない。

要は、会計責任者は、自らは資金の入りと出とを正確に把握し、その過程の中に不正な要素が含まれていないか、計算に誤りがないかどうかをチェックし、正しい収支内容を報告する義務を負っているのである。

また会計責任者は、収入を担当する者に対しては、集金した金額を偽って報告し、不正に着服していないかを確認する義務があり、こうした不正が起きるような、内在する仕組みがないか常に注意を払う必要がある。

支出に関しても同様で、支出を担当する者に対し、その使途が正しいものであるか、キックバックなどが介在した不正な支出になっていないかをチェックする義務がある。

こうした会計内容については、会計監査が行われることは上述したとおりである。

今回、自民党の3名の会計責任者が起訴されたわけであるが、一部の議員を除いて、一般の議員はもとより、派閥の幹部に対しても、会計責任者との共謀は認められないというのが、検察の見解である。

検察側としては、法律の裏付けのない起訴はできない。ある検察官の意見だが、「両手を縛られた状態でどうしたらいいというのか・・・」と発言しているという。政治資金規正法がザル法といわれている所以である。

しかし、多くの国民はこれでは納得していないことは明白で、そうした民意を受けて、法律の穴を埋める意味で、今回の自民党内の処分は行われたし、岸田首相は今後政治資金規正法の改正を行うと国民に約束している。

その改正のポイントは連座制と企業・団体献金の禁止とされているが、是非実現してもらいたい。

一方、今回のパーティー券収入のうちの議員側がノルマを超えて販売した分についての、収支報告書への「不記載」と、「キックバック」、議員側の「中抜き」といった不正に関しては、我々自治会で採用している前述の方式を採用していれば防げたのではないか。もちろんその気がなければどうにもならないが。

地方のまことに小さな自治体の会計を預かっているが、貴重な区民からの区費の取り扱いに際しては、細心の注意を払い取り扱う仕組みができているのに比べて、国政レベルでの仕組みが何と杜撰なものであるかに改めて関心を持たざるを得ない状況である。

※コメント投稿者のブログIDはブログ作成者のみに通知されます